ツイッターで、「(つみたてNISAを含む)インデックス投資は貯蓄に近い感覚」という発言を見たので、この話に思ったことを紹介します。

この発言の趣旨はわかるのですが、つみたてNISA初心者がこれを真に受けると運用に失敗する恐れがあります。

将来、金融危機時に「失敗した!」と感じる前に、つみたてNISAのメリット・デメリットや特徴などを改めて確認してほしいなと思うわけです。

[スポンサーリンク]

「つみたてNISAを貯金感覚でやろう」と言われる理由

毎月コツコツと積み立てる = 積立定期預金と似てるよね??

「つみたてNISAを貯金感覚でやろう」という話は、つみたてNISAが積立定期預金と似ているところに端を発しています。

ご存知、つみたてNISAは、毎月定額で投資信託を買いつける運用を行います。

- 積立定期預金:毎月定額で定期預金に貯金

- つみたてNISA:毎月定額で投資信託の買付

と、定期預金にお金を回すか、投資信託にお金を回すかの違いでしかないのです。

なので、もしあなたが「つみたてNISAを貯金感覚でやろう」という話をご覧になったら、それは「つみたてNISAは積立定期預金のように毎月積み立てよう」という意味だと受け取ってください。

毎月積み立てると何かメリットある?

毎月、少額の積み立てで、将来ある程度まとまった資産を作れる可能性があることです。

筆者がこれまで行った試算に基づくと、つみたてNISAで先進国株式(や米国株式)に20年間積み立てた場合、平均的な運用成績なら「投資額の約1.5倍程度のお金を得られる」と見込んでいます。

例えば、満額800万円を積み立てた場合には約1,200万円です。

老後のお金を満額カバーできるほどの資産には届きませんが、1年か2年分働いたのと同等の収入を得られたことになりますよね。

日本の若い人って、ものすごくレバレッジかけて一発逆転っぽい投資ばっかりやる人と、コツコツ貯金ばっかりやってる人(こっちが大半)しかいなくて、一定額を長期にわたって投資に割り当てる人があんまりいないのかな? idecoやNISAでさえ使ってない人多そうだし。

— ちきりん (@InsideCHIKIRIN) 2018年7月19日

日本は「投資」×「積み立て」が結びついてないので、この市場が小さい。投資は一定の種銭ができてから始めるものと思われてて、一方の積み立ては貯金と結びついてる。後者で資産形成をして、形成ができてから、投資で運用する、って思われてる感じ。

— ちきりん (@InsideCHIKIRIN) 2018年7月19日

どうかんがえても一番、ふつうの(若い)人に勧められるのは「投資・積み立て」の組み合わせなのに、ここが一番、関心もたれてないってのがほんと不思議。

— ちきりん (@InsideCHIKIRIN) 2018年7月19日

日本の偉大なる投資家である本多静六氏も、毎月の収入の25%を積み立てて資産の元手を作ったことも忘れないでください。

「貧乏を征服するには、まず貧乏をこちらから進んでやっつけなければならぬと考えた。貧乏に強いられてやむを得ず生活をつめるのではなく、自発的、積極的に勤倹貯蓄をつとめて、逆に貧乏を圧倒するのでなければならぬと考えた。」(本多静六『私の財産告白』実業之日本社より)

“自ら貧乏を圧倒する”ために彼が編み出したのが、「四分の一天引き貯金」。あらゆる定期収入を、入ると同時に四分の一を天引きし、貯金してしまう。さらに臨時収入は全部貯金して、通常収入増加のもとに織り込むという方法だ。

普段働いている私たちにとって、「積み立て」はかなり優れた資産運用の方法です。

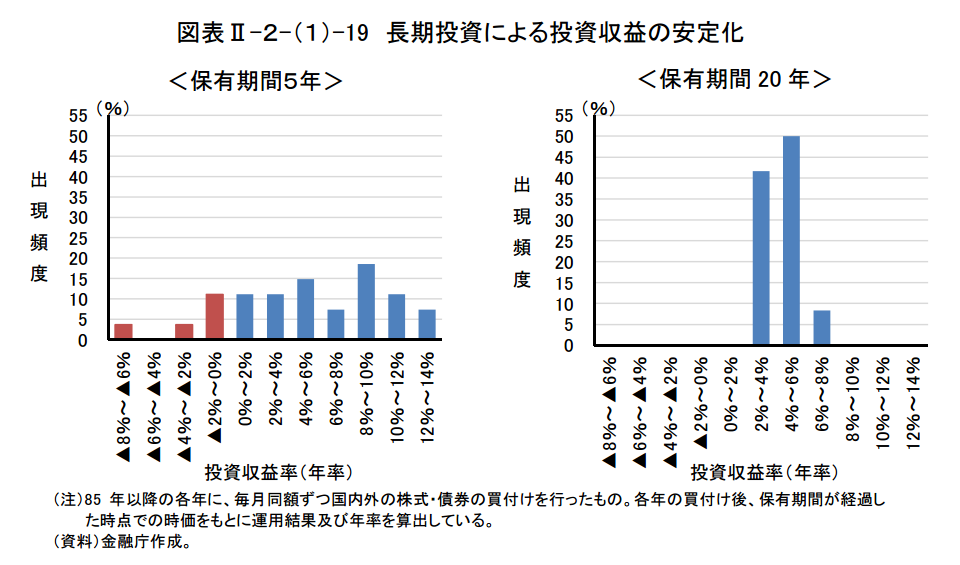

理論上は、長期投資は儲かって終わる可能性が高い

つみたてNISAは過去のデータに基づく限りは、比較的勝率が高いと思われる投資手法を利用した制度です。

個人が下手に株式でポートフォリオを組むよりも簡単に、もっと高い確率で儲かるはずなんです。

このあたりも、貯金感覚で始めたくなるポイントの1つだと思います。

つみたてNISAを貯金感覚でやるデメリット

つみたてNISAは元本保証ではない = 運用に失敗して損するかもしれない

「つみたてNISAを貯金感覚でやろう」」と言われたとき、それは「つみたてNISAは元本保証だよ」という意味ではありません。

たしかに理論上は長期投資ほど元本割れ確率は下がるのですが、絶対に割れないとは言い切れません。

そのため、ここを誤認したまま、つみたてNISAやインデックス投資を始めてしまうと、運用に失敗したときに大いなる絶望のふちに突き落とされる可能性があります。

正直に言えば、この結果はショックでした。上記の書籍ではインデックスなら数パーセントくらいの利益が毎年続いて、仮にマイナスでもドルコスト平均法のおかげで長期的に損は広がらないよみたいなことが書いてあったからです。

これ、執筆された方には申し訳ないのですが、投資を誤認して失敗した教材としてはかなり優れた文章だと個人的に思っています(サイトは消されてしまいました。ウェブ魚拓とっておくべきでしたね)。

ここ数年は相場も好調で、「とりあえず投資すれば儲かる」みたいな状況が続いていますが、相場が崩れたら、つみたてNISAも損失を抱える可能性があることは忘れないようにしたいです。

つみたてNISAは初心者向けの制度ではありますが、その運用成果は必ずしも初心者向けの結果(=誰でも絶対儲かる)にはならないことが分かります。

次の金融危機で投資額の半分を失うかも

将来、金融危機が来たとき、どの程度損失を被る可能性があるかは、ある程度見積もりことができます。

- 株式100%の投資信託:投資額の30~40%/年

- バランスファンド:投資額の10~20%/年

- 特にローリスクなバランスファンド:投資額の10%未満/年

例えば、リーマンショックのとき、アメリカの代表的な株価指数である「S&P500」は約50%の損失を抱えました。

リーマンショック時のS&P500(円)は、1年間で半値です。投資した資産の50%を失ったんです

こわいでしょ?

こわいでしょ?— みらい@インストックネット (@instockexnet) 2018年7月19日

eMAXIS slim 全米株式(S&P500)や、楽天・全米株式インデックス・ファンドは次の金融危機で、やはり評価額が投資額の半分になる可能性もあります。

S&P500インデックスに限らず、株式100%で運用する商品(eMAXIS slim 先進国株式インデックスやニッセイ外国株式インデックスファンドなど)も、1年間で投資したお金の半分を失うかもしれません。

あまり損失だけを強調すると「投資って怖い」って思われちゃうんですが、そういう可能性があることは知っておくべきです(投資のやり方を話す人は、それも伝える義務があります)。

個人投資家って、将来のために現金や預金も持ってるからね

ブログの話題にはならないけど、みんなきちんと備えています

個人投資家のブログって、ついつい保有している金融商品名ばかりが話題になりますが、それとは別に現金や預金(いわゆる生活防衛資金)もお持ちの方が多いです。

相場の状況が良いと、「今、運用しないと勿体ないのでは?」という気分になります。

でも、金融危機の際に、あなた(とあなたの家族)の生活を守ってくれるものは、今寝かせている現金かもしれません。

「生活防衛資金(現金・預金)が不要」と考えているのは一部のブロガーだけ

最近は、「現金なんていらないじゃないか」という強硬派も方もいます。

リスク資産(株や投資信託など)が半減しても2年分の生活資金以上確保できたら

生活防衛資金の考え方自体不要になる

生活防衛資金を現金(日本円)で持つのは非常にもったいないのでは?

日本円じゃなくて、外貨(ドル)や、債券(円建&ドル建)で持つ方法もアリだなと思い始めたからです。

ご本人が納得の上でやってるのは問題ないと思うんですけど、あなたがこういった記事を見て、「個人投資家は資産の全てを投資しているんだー」とは誤認しないようになさって欲しいです。

インデックス投資ブロガーのブログを見ていると,基本的にはインデックス投資の部分が書かれていて,それ以外の部分が薄い傾向があります。インデックス投資がテーマのブログなので当然の流れですが,読み手側は注意が必要です。

時々触れられている生活防衛資金や無リスク資産の話に気が付かないと,インデックス投資ブロガー(の家庭)はその殆どの資産をインデックス投資に投じていると誤読しかねません。

「つみたてNISAを貯金感覚でやろう」と言ってる人も、実は資産の9割以上を現金で持っているかもしれませんよ!

つみたてNISA最大の失敗 = 相場のどん底で投資をやめてしまうこと

つみたてNISAで一番やってはいけないのは、相場のどん底で投資をやめてしまうことです。

- 相場のどん底なので、積み立てたお金の一部は失われています

- これから得られるはずだった利益も失います

なんとしても20年(もしくは、それ以上)投資を継続するために、普段取っているリスクや金融危機への備えは万全に備えておきたいところです。

[スポンサーリンク]

まとめ

- 「つみたてNISAを貯金感覚でやろう」と言われたら、それはコツコツ積み立てて資産を作ることを目指そうという意味。「つみたてNISAは安全・元本保証」という意味ではない

- つみたてNISAは初心者向け制度だが、運用で生じる損失の見込み額も初心者向けとは限らない。株式で運用するファンドは年間で投資額の半分を失う可能性がある

- 多くの個人投資家はブログに書かないだけで、現金・預金などの資産も持っている。ネット上の記事に影響されて、資産の全てを投資に回さないように

とにかく、つみたてNISAも損するかもしれないので、損をしても大丈夫な額を投資するようになさってください。