「つみたてNISA」は初心者向けの制度ではありますが、だからといってローリスクとは限らない点に注意を要します。

聡明なあなたなら既にご存知だと思いますが、

- 「つみたてNISA」が投資初心者向けなのは、毎月x円という少額での「とっつきやすさ」があるから

- 一方、「つみたてNISA」には国内債券や外国債券といった「ローリスク商品」を選択できません

といった特徴があります。

将来、「つみたてNISAで失敗した!!」と嘆く前に、一緒に予習をしておきましょう。

[スポンサーリンク]

「つみたてNISA」で選べる商品はハイリスクである

「つみたてNISA」で選択できる商品の多くはインデックスファンドと呼ばれる投資信託です。

「つみたてNISA」にて利用できるインデックスファンドの大半は、日本やアメリカ、または先進国や新興国といった地域の株式に投資を行います。

さまざまな投資の教科書に基づくと、金融資産のリスク度合いで言えば、「債券 < 株式」ですよね?

そのため、「つみたてNISA」で選択できる商品は、そもそもハイリスクな特徴を持っているものが多いのです(特に新興国は飛びぬけてハイリスク)。

「ハイリスク」とはどういうことか

ここで言う「ハイリスク」とは、あなたが投資した元本がどの程度変動するか、を示します。

ハイリスクだ、ということは、あなたが投資したお金の時価評価額は大きく動きやすいということを示します。

つまり、大きく損するかもしれないし、大きく儲かるかもしれない、ということ。

例えば、2008年のリーマンショックでは、先進国も新興国も1年間で40~50%近い株価の下落を記録しました。

言い換えると、あなたが「つみたてNISA」を通じて投資しようとしている商品は、1年間で40~50%近い評価額の下落を経験するかもしれない可能性を秘めています。

この点だけはしっかり知っておいて欲しいです。

今は株価がいけいけどんどん(笑)な相場が続いているものの、20年後までこのまま継続するかは、実際将来になってみないとわかりません。

「つみたてNISA」のハイリスクさは2種類ある

「つみたてNISA」に投資するにあたって、ハイリスクな局面は2種類あります。

価格変動リスクの高い、積立初期

積み立てを開始した直後は、もっとも価格変動リスクの影響を受けやすい時期です。

場合によっては、毎日時価が下落し、含み損(投資額よりも現在の評価額が低いこと)のまま、1年を過ごすかもしれません。

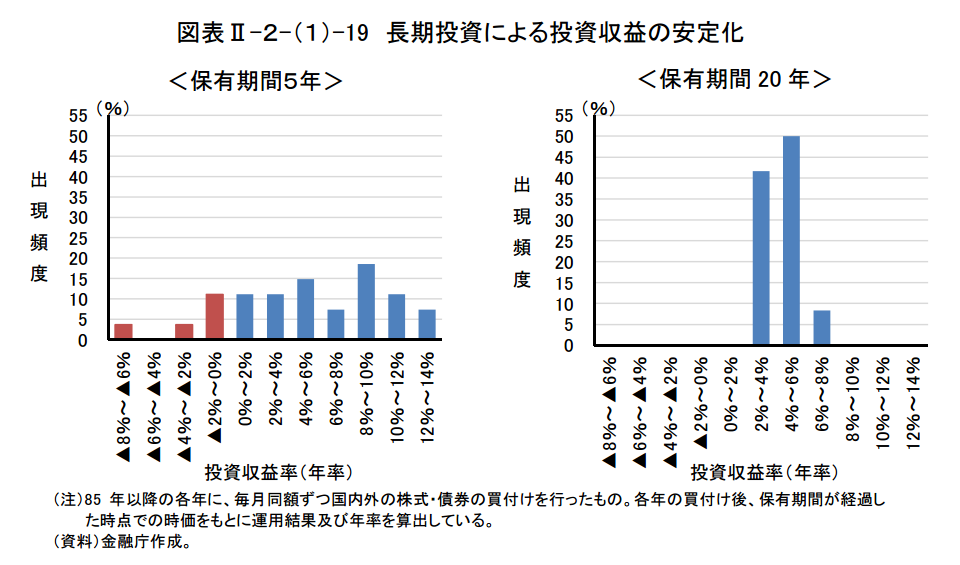

以下は、金融庁によって示された長期投資の試算ですが、投資信託を保有して5年目と20年目では、20年目のほうが、ばらつきが少ないことが分かります。

このことは、投資信託の運用期間が短ければ短いほど、運用損益のばらつきは大きくなりやすく、損失を抱える可能性も高いことが言えます。

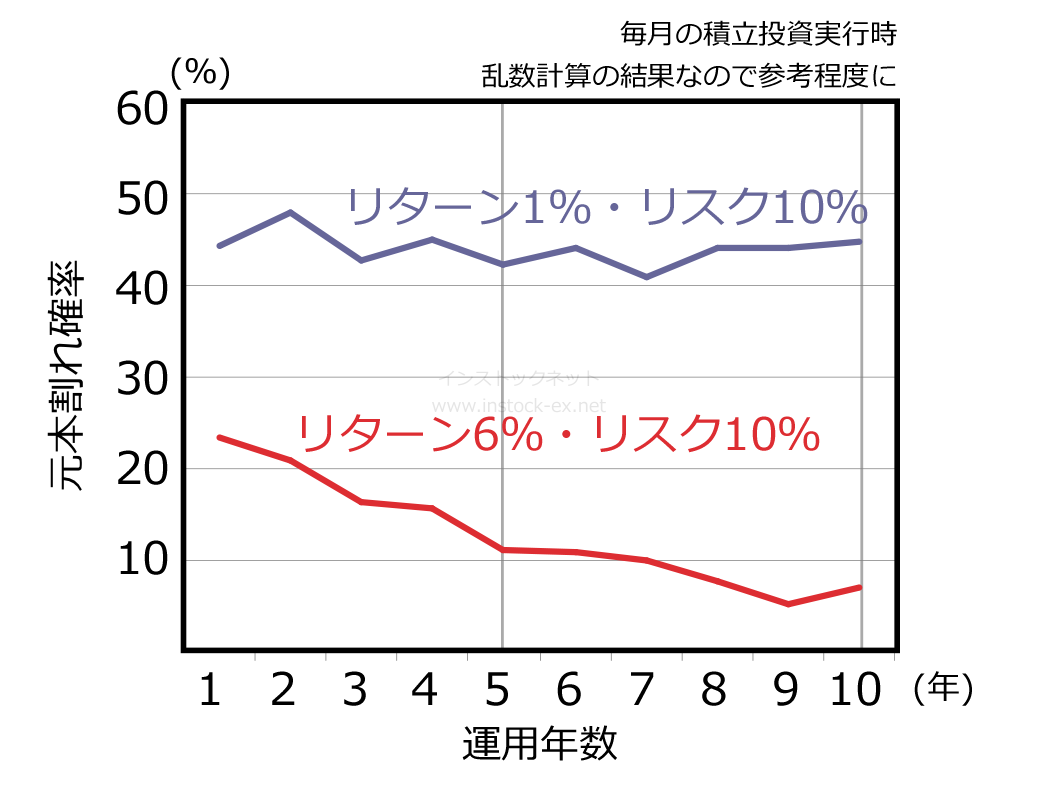

参考までに、以下は筆者がモンテカルロ法で計算した、投資信託の元本割れ確率の推移。

どんな商品に投資するか、にもよりますが、最初の1~2年目の元本割れ確率は高めです。

評価額の変動が大きくなる、積立後期

試算やシミュレーションに基づく限り、時間が経てば経つほど、元本割れ確率は下がってきます。

一方で、注意すべきは、積立後期になるほどに投資額が大きくなるために時価の評価額の触れ幅も大きくなってくる点です。

例えば、毎月1万円ずつ積み立てたとして、18年目の積立額は 1万円 × 12ヶ月 × 18年 = 216万円に達します。

時価1万円が1%変動しても100円ですが、216万円が1%変動すると2.16万円に達します。

あなたが投資経験とともに、この変動の大きさに慣れていかなければ、いつか時価の変動幅の大きさにストレスや不安を感じるときがやってきます。

それもまた、「つみたてNISA」のリスクなのです。

「つみたてNISA」を使わない選択もあり

筆者自身は「今働いている人たちは「つみたてNISA」を利用し、将来の資産形成を目指すべきだ」とは思っていますが、上記のような話を踏まえて「つみたてNISA」を選ばないことも1つの選択であると考えます。

結局のところ、「つみたてNISA」は

- あなたとあなたの一族が裕福に暮らせるだけの資産を形成できればよい

という目的のために作られた制度の1つですから、別の手段で資産を形成できるならば、そちらを選べば良いのです。

極端な例を挙げると、自分の事業に投資するとか(事業への投資は、インデックスファンドに比べてもっとリスクが高いので、例としては不適切)。

それでもローリスクに運用を始めたいなら

バランスファンドを探してみよう

バランスファンド(複合ファンド)を選びます。

バランスファンドの中でも、

- DC年金バランス30

- eMAXIS 最適化バランス(マイゴールキーパー)

- Funds-i 内外7資産バランス・為替ヘッジ型

あたりは、債券への投資比率が高かったり、外貨建て資産の為替ヘッジ(為替の影響を和らげること)を行っていたりと、「つみたてNISA」の中では比較的ローリスクな位置づけになります。

また、評価額の変動が大きくなると予想される積立後期への対策としては、

- eMAXIS マイマネージャー

- 三井住友DCターゲットイヤーファンド

などの、「ターゲットイヤーファンド」が候補になります。

「儲けたいのか or 損をしたくないのか」を念頭に

あなたが「つみたてNISA」を通じて投資信託を選ぶ際には、

- 儲けを優先したいのか(その場合は株式100%のインデックスファンドを)

- 損失回避を優先したいのか(その場合はバランスファンドを)

- 絶対に損をしたくないのか(「つみたてNISA」は利用しない)

のいずれか1つを選ぶことで、ある程度投資先を絞ることができます。

もちろん、「損をせずに大儲けしたい」という感情があるのは百も承知ですが、投資の世界はその両方をかなえることは困難です。

そのため、あなたが上記3つのどれがもっとも近いのか。そこを一度お考えになってみてください。

以下のような診断ツールで、自分がどこに印をつけたくなるかを試してみるのも1つの手ですよ!

なお、筆者はこのあたりの「リスク許容度」をしっかり把握しないまま、株式100%の投資信託を選ぼうとしている無鉄砲さを発揮する予定です。

[スポンサーリンク]

まとめ

- 「つみたてNISA」はたしかに投資初心者が始めやすい制度ではあるが、投資先となる商品そのものは初心者向けとは限らない

- 「つみたてNISA」を利用開始した直後、元本割れはざらに発生する。一方、積立後期になると、評価額の値動きが大きくなってくる

- 「儲けたい」と「損をしたくない」のどちらが優勢か、を考えれば、選ぶべき商品は絞られてくる。「つみたてNISA」を利用しない、という選択肢も忘れずに

本記事があなたの資産形成の一助になれば幸いです。