先日、SNSでは悪名高いドル建て保険(いわゆる外貨建て保険)に加入してみました。今回は契約の過程で思ったことやら考えたことやらをまとめてみようと思います。

最初に結論をまとめるとこんな感じ

★記事の要点

- 明治安田生命の「つみたてドル建終身」に加入

- 加入目的は節税。じぶんの積立の支払いが終わったため、空いた枠を埋めるために保険料控除を意識しつつ契約(ちょっとオーバーしたけど)。なお、返戻率を高めるため年払いで

- 円高時に値上がりするような資産を併せ持つとバランスが良くなりそう。やっぱりゴールド?

というわけで、詳しい話に興味を持ったら以下ご覧ください。

ちなみに加入は筆者自らの希望であり、一切勧誘は受けていない点を付記しておきますね。

それでは一緒にみていきましょ!

どんな保険に入ったの?

加入したのは明治安田生命の「つみたてドル建終身」で、年払い(12か月分をまとめて支払い)の25年運用するプランで契約しています。

一生涯にわたる保障と将来の資金準備を兼ね備えた米ドル建ての終身保険です。

他社との比較検討はしておらず、ドル建て保険の中でこの商品がどの程度すぐれているかどうかは正直わかりませんw

25年後にドルベースで約140%(1.4倍)の返戻率になる予定です。

医療特約はなく、死亡給付金は積み立てた期間に応じて決まるというほぼ資産形成のための商品。低解約返戻金型のため、この契約では15年以内に解約するとドルベースで元本割れします。

もちろん、円ベースではその時の為替レートに応じて短期でも増えてたり、長期でも支払金額を下回ってたりするのが注意点。

加入した経緯は?

加入した目的は「節税」です

今回加入した一番の理由は節税目的です。

筆者はこれまで投資家界隈では非常に評判の良い明治安田生命の「じぶんの積立」に加入していましたが、これが払込期間が終わってしまいました。

じぶんの積立の詳細はななしさんの下記記事が参考になります。

今までじぶんの積立以外の保険には加入してなかったんですよね。もともと独身なので、死亡保険とか加入する動機もなかったですし。

そこで、じぶんの積立の空いた枠を埋めるつもり、新たな保険に加入しようと思ったんです。

当初は両親が共にがんを患った経緯を踏まえ、掛け捨ての医療保険などを考えました。しかし、電卓で計算すると、どうしても「保険に支払ったつもりで預金口座に入金」したほうがお金が残るw

しかも、付き合いのある明治安田生命の医療保険はテレビのCMなどで見る医療保険よりもお高い・・・

ということで、「医療保険は損が大きそうだし、じゃあ資産形成目的の保険にしとくかー」との考えに至りました。

ちなみに円建ての終身保険の提案も受けたのですけど、将来の返戻率がどう考えてもインフレ負けしていたので、ドル建て保険を選ぶに至りました。「節税になってざっくりお金増えてりゃそれでいいや」って感じですね。

返戻率を高めるために「年払い」

年払い(12か月分をまとめて支払い)を選んだ理由は、返戻率が高くなるためです。

よく「保険は手数料が高い」と投資家界隈で言われますよね。そこで「まとめ払いの特典ありますか?」と聞いたら、「返戻率が高くなる」とのことで、「じゃあそれで」と。

明治安田生命のシミュレータで計算すると、月払いから年払いに変えることで、5%ほど返戻金が増えるようです。

掛け金は毎年96,000円(1か月あたり8,000円)。所得税の生命保険料控除は支払額が年間80,000円を超えると一律40,000円に丸められるため、今思えば毎年84,000円(1か月あたり7,000円)でも良かったかなと思います。

先に述べたように、15年以内に解約するとドルベースで元本割れします。ただ、金額を抑えてるため、解約したくなる可能性はほぼ無いと考えています(お金が必要なら投信から売ればいい)。

加入前後で思ったこと

「保険料控除の使える米国債投資」っぽい

「これは保険料控除の使える米国債投資だ!」というのが率直なところ。

契約時の予定利率は3.2%。ですが、複利計算機で為替を考慮せずに計算すると、だいたい2.6%前後の運用になるようです。

これってコロナ前の米国債10年債の利回りと似てますねって。

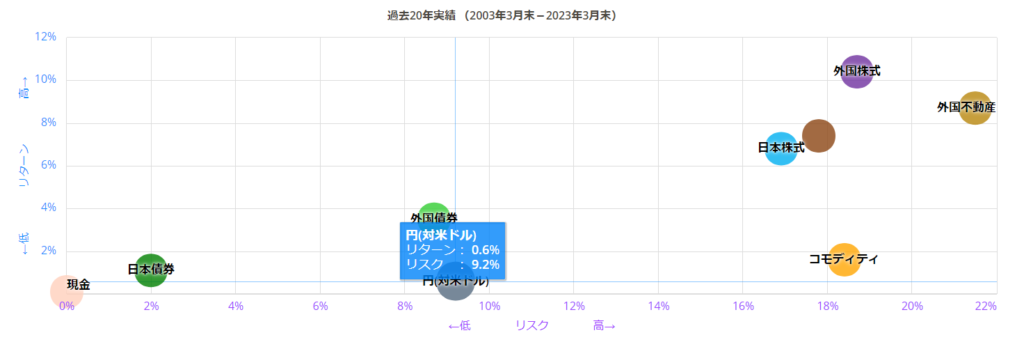

ドル建て保険を純粋な投資としてみた場合にはどうなんでしょうか。利回り2.6%前後の運用だとしても、為替のリスクが10%ぐらいはありますよね。

出典:世界の主な投資資産リターン (毎月更新) | myindex

それだったら4資産均等みたいなバランスファンドのほうが、元本割れリスクも緩和しながら運用できますよねって感じはします。そちらのほうが投資初心者向きですね。

外貨建て保険は現役世代が資産形成するにはちょっと利回りが物足りなく、その割には値動きの荒さが気になる・・・そんな感じでしょうか。

トラブルが多発して金融庁がいろいろ言いたがるのもわかる気がします(苦笑

金融庁は、商品の内容をよく理解しないまま高齢者などが契約し、トラブルになる事例が相次ぐ外貨建て保険について、販売する金融機関に顧客保護の取り組み強化を求める。販売時に、運用利回りだけでなく、手数料や解約に伴う費用を考慮した総合的な収益見通しを提示するよう促す。

将来の円高リスクをヘッジしたい

さてさて、筆者はどちらかと言えば「新興国の脱米ドルの動き」を警戒している派です。

だから、米ドルは世界から信頼されると言われても全く安心できませんw

脱米ドル = 米ドルの暴落と考えると、将来は円高ドル安になっているかも。すると、つみたてドル建終身は円高になるほどに損をしてしまうため、円高時に値上がりする資産を同時に買っておけばバランスが取れますね。

なんでしょう?やっぱりゴールドでしょうか!

いやー!またまたゴールドを買う理由ができましたね!!

支払い金額が一定でよかった

最後に良かった点を1つ。

つみたてドル建終身は為替レートに拠らず、支払う金額が一定です。円安でも円高でも、契約した金額を支払います。

契約前、筆者は外貨建て保険は為替レートで支払い額が変わってしまうと思っていたので、これは助かりました。支払いの見通しが立てやすくていいですね。

まとめ

- 明治安田生命の「つみたてドル建終身」に加入。勧誘ではなく、自らの意思で加入しました

- 加入目的は節税。じぶんの積立の支払いが終わったため、空いた枠を埋めるために保険料控除を意識しつつ契約(ちょっとオーバーしたけど)。なお、返戻率を高めるため年払いで

- 円高時に値上がりするような資産を併せ持つとバランスが良くなりそう。やっぱりゴールド?

というわけで、この保険は米国債を買ってるつもりで放置しておくのでした。掛け金だけもうちょっと考えればと思いますが、今のところは将来後悔することもないかなと思っています。

運用がどうなったか、結果発表は25年後に!!

ちなみに支払いを終えたじぶんの積立は解約し、国民年金2年一括払いに吸われていきました。。。5年間ありがとうw