サイト内検索でカナダ債券のことを検索される方がたまにいらっしゃるので、誰も読まなさそうですけど記事にしておきます。

わたしがカナダカナダ言ってるからでしょうかw

2020年8月現在、積極的にカナダ債券(および、それに投資する投資信託)を選んで運用するメリットはありません。そもそも、「カナダ債券を選んで運用する」ってこと自体がハードルが高いんですけど(適切な商品が無い、という理由で)。

カナダ債券は先進国債券ファンドに含まれるので、一般的なインデックス投資家はわざわざカナダ債券を選んで買う必要がありません。

もし、分配金目的の投資なら、先進国債券に投資する国内ETFを選びましょう。

[スポンサーリンク]

カナダドル建て債券は買ってない理由

基本的にカナダドル建て債券は買えない理由が多いんですよね。

★カナダドル建て債券を買ってない理由

- カナダ政府の利上げなどで、債券利回りが超低い(価格は超高い)

- ネット証券などで購入できたカナダドル建てMMF(短期債)は償還されてしまった

- 長期債を買える機会は少ない

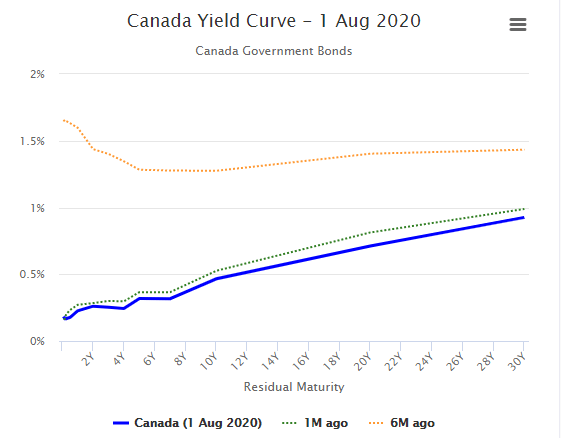

2020年8月現在のカナダ債券は利回りが超低いです。以下はカナダ政府債のイールドカーブ(年限異なる債券の金利を結んだライン)ですが、30年物であっても、1%ありません。

出典:http://www.worldgovernmentbonds.com/country/canada/

短期債は利回りが低くなりすぎたため、カナダドル建てのMMFは早期償還してしまいました。コロナショック以降、アメリカの利下げや金融緩和に同調して、カナダも利下げ等を行ったためです。

カナダドルMMF繰上げ償還です。1年未満のものは1年前の方が利回り低いんだけど、見通し的に運用が難しくなったのかな🤔

そのうち米ドルMMFとかも繰上げ償還とかならないよね?? pic.twitter.com/8FACs8bUe6

— みらいあせっと@東北投信🇨🇦🌴🇹🇭🍤 (@instockexnet) April 27, 2020

「ニッコウ・マネー・マーケット・ファンド カナダ・ドル・ポートフォリオ」(以下、「当ポートフォリオ」といいます。)は、カナダ中央銀行の利下げ等により運用環境が悪化するなか、元本の安全性に考慮しながら運用を継続していくことは困難であると判断され、2020年5月28日(木)をもって信託を終了することが管理会社により決定されました。

ここでおさらいですが、債券金利の低下は債券価格の上昇を意味します。つまり、現在カナダドル建ての債券を買うことは、債券を超高値でつかむことで、ここからの値上がり余地がほとんどない可能性があるのです。

MMFがなくなった今、カナダドル建ての債券なんて、エイチ・エス証券などを使ってない限りは見かける機会がほとんどありませんけどね。

というわけで、そもそもカナダ債券を取り巻く状況的な理由から、買ってないんです。

投資信託はダメ。選ぶなら債券ETF

それでも、私たちがカナダ債券に投資する方法に投資信託がありますね。カナダ債券に投資する投資信託には、例えば以下のようなファンドがあります。

| 商品名 | アクティブ インデックス |

購入手数料 | 信託報酬 |

|---|---|---|---|

| ダイワ高格付カナダドル債オープン (年1回決算型) |

アクティブ | 2.16% | 1.35% |

| ダイワ高格付カナダドル債オープン (毎月決算型) |

アクティブ | 2.16% | 1.35% |

| マニュライフ・カナダ債券ファンド (愛称:メープルギフト) |

アクティブ | なし | 1.4472% |

どのファンドも純資産が減り続けていたりと、正直永続性に難のある商品ばかりです。わざわざカナダ債券に投資するためにこれらのファンドを選ぶよりかは、先進国債券に連動するファンドを買ったほうが良いと思います。

もしあなたが「カナダ債なら分配金利回りも高そう」と思ったなら、以下の2つの国内ETFが向いています。これらはカナダ債券を含む、先進国債券に投資します。

★カナダ債券を含む国内ETF

- NEXT FUNDS 外国債券・シティ世界国債インデックス(除く日本・為替ヘッジなし)連動型上場投信(2511)

- NEXT FUNDS 外国債券・シティ世界国債インデックス(除く日本・為替ヘッジあり)連動型上場投信(2512)

[スポンサーリンク]

まとめ

- コロナショック以降、カナダ政府は金融緩和を行っており、カナダ債券の利回りは低くなっている(価格は高い)

- そもそも、カナダ債券のみに投資できる適切な商品が無いに等しい

- 分配金目的の投資なら一般的な先進国債券ETFを。インデックス投資家なら、先進国債券インデックスファンドを

ちなみに、それでもカナダ債券にってなら、カナダドル建ての定期預金を選ぶ手はありますね。住信SBIネット銀行だと1年もので0.2%と魅力なのか魅力じゃないのかよくわからない水準です。

個人的には旅行用にカナダドルは買うけど、カナダドル建ての債券や定期預金はちょっといらないかな。