「預金はインフレに弱いので投資しましょう」と喧伝されることがあります。特に金融機関が金融商品を売るために、そう言ってることってありますよね。

数年前まで筆者もそう思っていましたが、最近になって「預金がインフレに弱いとは言い切れない」ことを知ったので、この記事でシェアしようと思いました。

★記事の結論

- 預金はインフレに弱いとは言い難い。むしろインフレに強い部類

- しかし、可処分所得の減少と、自己実現のために投資を活用したい

実は、インフレと各金融資産の関係は複雑です。今回は預金に限って紹介していきます。

[スポンサーリンク]

預金はインフレに弱いとは言い難い

冒頭でも述べたように、預金はインフレに弱いと言い切ることはできません。

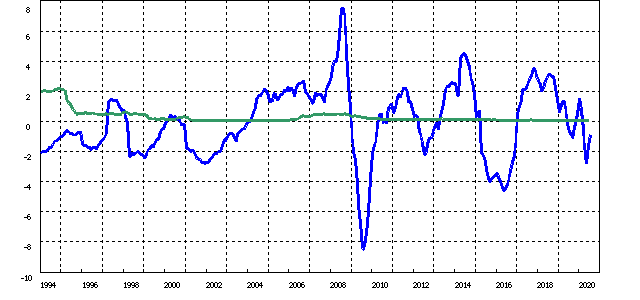

例えば、1995年以降の定期預金金利と企業物価指数(企業間で取引される物価の変動を指数化したもの。プラスで物価上昇、マイナスで物価下落)を比べたものが下図です。企業物価指数は上がったり下がったりしており、「定期預金金利より物価指数が高くなり続けているとは言い難い」状況が続いています。

出典:https://www.stat-search.boj.or.jp/index.html

★凡例

- 青:企業物価指数(前年比)

- 緑:預入期間における平均預金金利(総合)

本来は消費者物価指数と比較すべきですね。しかし、「預金金利 インフレ」で画像検索すれば過去のデータはいろいろ出てくるので、もっと詳しく知りたい場合にはそちらをご覧ください。

他の研究においても、預金金利(厳密には、預金金利を決める際に参考になる短期金利)はインフレとの強い正相関を示します。

短期金利は短い期間ですぐにインフレをとらえており、あらゆる投資期間で最もインフレ耐性の強い資産といえます。

出典:年金負債を考慮した長期投資の資産配分(2012年7月)(pdf)

以上のような事実から、「預金はインフレに弱いので投資をしましょう」という話は、必ずしも現実をとらえているとは限らないことがわかります。

もちろん、将来に預金金利以上のインフレが生じる可能性はあります。しかし、少なくとも日本においては2013年から金融緩和を続けたのにも関わらず、継続的で緩やかなインフレにはつながっていません。この状況から、近い将来のインフレを予想するのは、少し難しい気がします。

コロナ下での「ばらまき」は社会実験的ですね。この答え合わせはこれからだと思います。

それでも投資をすべき理由

仮に預金がインフレ耐性を持っていたとしても、それでもつみたてNISAなどの投資を活用したほうがよいと筆者は思います。その理由は以下の2つです。

★それでも投資すべき理由

- 可処分所得の減少に備える

- 将来の自己実現のため

1つの理由は、特に税負担の増加に伴う可処分所得の減少に備えるためです。

実質可処分所得の推移をみると、税や社会保障負担がじわじわとのしかかり、同じ年収でも使えるお金が減ってきている

出典:使えるお金じわり減少:19年消費税増税で共働き年収1000万円の4人家族、可処分所得7.5万円減 | nippon.com

平成の30年で地味に可処分所得が減って日本人は貧しくなったのでは?と感じることがあります💦

収入の20%を貯金するのとかめちゃ大変なことだと思います…

ちょっと思うことを記事にしました😅

マジで日本人貧乏になったよね、というお話#氷河期ブログ #ブログ更新 https://t.co/5cl3KY3mSQ

— ななし@氷河期ブログの人 (@_teeeeest) July 5, 2020

税負担の増加は、いわばインフレに近いものがあります。バブル崩壊後、下がり続けてきた預金金利に対して、消費税は少しずつ上がってきましたので、逆センスになってますよね。

「可処分所得が減って生活が苦しくなった」という文脈の中では、「投資に回すお金はない。お金持ちだけ最近の株高の恩恵を受けている」と言われることが多いのですが、2020年現在は最低100円から投資できる時代ですので、やる気とわずかな持ち金から毎月コツコツと始められます。

もう1つの理由は「将来の自己実現のため」です。

正直、日本では生活保護を活用することで、最低限の生活を維持することができます。もちろん、そこに様々な意見があることや、生活に様々な制約が出ることは承知の上でそう書いてます。

ということは、「将来の自分の人生をより豊かにするために投資する」と考えたほうが良いと思うんです。「どうすれば自分の人生が豊かになるか」は難しいですけど、お金があることでできること、減らせる不幸は多々あると思います。

[スポンサーリンク]

まとめ

- 預金はインフレに弱いとは言い難い。過去の検証例では、預金金利を決める際に参考にする短期金利は、インフレ耐性の高い資産の1つ

- 2013年以降、大規模な金融緩和を行ったが、マイルドなインフレにはつながらなかった。この状況からは、近い将来のインフレを懸念するのは難しい(ただし、コロナ下の経済政策はインフレを招く可能性がある)

- 増税などを通じて、私たちが使えるお金は減っている。投資はその対策や将来の自己実現のために活用したいと筆者は思う

ちなみに、数年前に「100年定期が満期になったものの、少ない金額しか受け取れない」という話が記事になりました。戦後のハイパーインフレで日本円の価値が大きく変わったためです。

新潟貯蓄銀行(新潟市、現第四銀行)が1915年(大正4年)に募集した「超長期」の100年定期預金が2015年に満期となり、預金証書を受け継いだ子孫から同行へ問い合わせが数件あった。預けた金額の300倍超になる計算だが、貨幣価値の下落により受け取れる金額は「すずめの涙」にしかならないという。

偏に「インフレ」といっても、その程度には大きな差があります。もし、預金でインフレに備えるなら、定期預金よりもただの普通預金や運用期間の短いものです。期間の短い物ほど、金利見直しの恩恵を受けやすいからです。