投資の話ではないのですが、明治安田生命の「じぶんの積立(じぶんのつみたて)」が割と評判の良い保険として、ちらほら散見されます。

今回たまたま「契約しないか」と話を持ちかけられたので、ちょっと話を聞いてみることにしました。

筆者は生命保険の類は原則不要だと思っていて、基本は株や投資信託への投資を重視しています。

それでも今回は加入することにしたんです。

[スポンサーリンク]

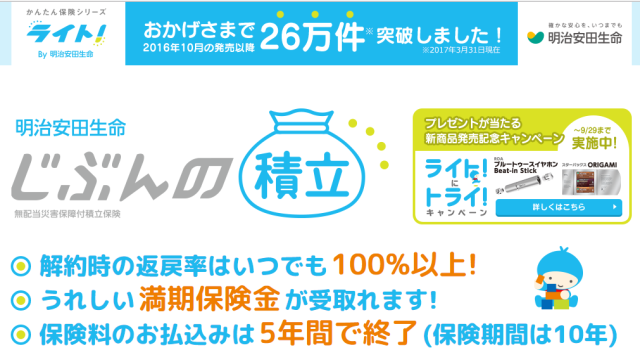

「じぶんの積立」の概要

- お金を払うのは5年。1口5,000円からで、最大4口まで支払い可能

- 満期は10年。満期まで保有すると返戻率(へんれいりつ)は103%(つまり1年あたり0.3%の利息の計算)

- 途中解約しても常に100%超の返戻率

例えば、1口だけ加入した場合、5年間で5,000円 × 12ヶ月 × 5年で30万円の支払いになります。

支払いは最初の5年間のみで、残り5年間は寝かせる時間です。

10年後、30万円に3%の利息がつきますので、309,000円が戻ってくることになります。

外交員の方にいろいろ話を聞いてみる

今回は保険外交員の方を通じて話したので、いろいろ聞いてみました。

明治安田生命が破綻したらどうなりますか?

常に100%超の戻りを保証していますが、1つだけ100%超の戻りにならないケースがあります。

それは明治安田生命が破綻した場合で、この時は「生命保険契約者保護機構」の管理下において、契約者保証が行われます。

過去の事例によると、保険会社名を忘れましたが、その時破綻した会社では約7割程度補填されたんだとか。

今回の話が同じとは限りませんが、1つの目安として最大3割の損失可能性はあると考えることはできそうです。

もっとも、明治安田生命がそう簡単に破綻するとは思えないですけどね。

経常利益3,000億円とかありますし。

「じぶんの積立」はどういった層の人たちに人気ですか?

中高年や女性など、「絶対に損をしたくない」という人たちがよく選ぶそうです。

まあ、筆者が住む地域柄、中高年が多いこともあるので、東京とかだとまた状況が違うかもしれませんが。

正直なところ、投資信託で10年間で3%の利益を出すことなど、おそらく容易です。

ので、「常に100%の返戻率で」10年で3%ってところに魅力を感じる人には、すばらしい商品なのだと思います。

なお、その外交員の方も入りたいとのことですが、内部のルールで禁止されているとのことでした。

「じぶんの積立」に加入制限などはありますか?

「じぶんの積立」に加入制限はなく、純粋に資産形成目的で、誰でも加入できる保険です。

実は筆者は100%健康体ではなく、ちょっと内蔵の調子が悪いので、普通の生命保険は医者のチェックで落とされる可能性があるんですよね。

そういった加入審査など関係なく、誰でも加入できるのが「じぶんの積立」のメリットの1つです。

中途解約はどうすればいいですか?

「連絡ください」とのことでした。

支払い方法は?

毎月27日に指定した銀行預金口座からの引き落としです。

もし、残高不足で引き落とせなかった場合には、翌月2回分の引き落としになります。

メリット:生命保険料控除に使える!

返戻率だけでみると、投資信託で運用したほうが圧倒的に利益を見込めるのですが、1つだけ注目すべきメリットがあります。

それは、「じぶんの積立」が生命保険料控除に使える点です。

ストレートに言えば、控除の申告をすることで税金が安くなります。

例えば、筆者は自営業者。自営業者やフリーランスという属性の人たちは、常に経費の使い道を探しているものです。

経費に落とすことで、国に支払う税金が安くなりますから。

実は筆者が今回加入を決めたのも、103%の返戻率よりも生命保険料控除を重視したためでした。

生命保険料控除の手続き方法

10月頃に年末調整・確定申告に利用できる支払い額のはがきが届きます。

あなたが会社員の場合、そのはがきを利用して、会社の年末調整時に支払った保険料額として申告することで、控除を受けられます。

自営業者やフリーランス、フリーターなどの場合、翌年2~3月の確定申告のタイミングで申告書に記載することで、その年の所得税と4月以降の税金に反映されます。

生命保険料控除が適用される税金

- 所得税

- 住民税

詳しくは、以下の「新制度」のところを見れば、控除額が分かります。

実際にどの程度税金は安くなるのか

例えば、以下のサイトで税額を計算してみると、

- 給与収入:300万円

- 社会保険料控除:50万円

とした場合に、生命保険料控除を支払わないときの税額は、

- 所得税:53,000円

- 住民税:115,000円

と算出されました。一方、毎月5,000円、1年間で6万円の保険料を支払うと、

- 所得税:50,250円(-2,750円)

- 住民税:108,600円(-6,400円)

となりました。両者併せて約1万円減ですから、結構無視できない金額だと思いますが、いかがでしょうか。

ちなみに仮に1万円の税金減 × 5年 + 9,000円(積み立てた30万円につく3%の利息)で計算すると、10年後のリターンは359,000円。利回りで考えると10年間で約20%、年利2%ぐらいですかね。

やはり、それ以上の利益を期待できる金融商品はありますが、常に100%の返戻率であること考えると悪くない商品だと思います。

「じぶんの積立」のデメリット

付帯保証の類はありません。

典型的な「保険」的な商品ではないので、怪我をしたり、病気をしたりしても上乗せの支払いなどはありません。

このあたりをどう感じるか、でしょうか。

中途解約のはなし

筆者の話ではありませんが、知人が中途解約したらしいので、記事にされていました。

記事の内容

- 「じぶんの積立」の解約方法

- 引き止め等が無かったこと

- 掛け金が全額戻ってくること

契約時にもらう「保険証券番号」を用意しておき、フリーダイヤルに電話すると、解約手続きの書類をもらえるそうです。

無理な引き止めや、元本割れもなかったそうです。

[スポンサーリンク]

まとめ

- 明治安田生命の「じぶんの積立」は常に100%の返戻率を謳う安全性の高い商品

- 10年後の利回りはわずか3%だが、生命保険料控除と併せて利用することで年利2%ぐらいの運用を期待できる

- 怪我や病気に対する上乗せはない。資産形成目的の商品なので、あなたが生命保険としてのサービスを期待するなら向いていない

筆者の決め手は、やはり生命保険料控除です。

お金に余裕の無い時代だからこそ、こういったものは積極的に利用したいですよね。