SBI証券のiDeCo(個人型確定拠出年金)で今まで積み立てた投資信託のスイッチングを実行しました。

★利用中のSBI証券(オリジナルプラン)でスイッチングしました

- スイッチング前:DCニッセイ外国株式インデックス

- スイッチング後:定期預金(※)

※暴落時に追加投資するための余剰資金としました。今回のスイッチングはいわゆるリアロケーションの一環です

今回はスイッチングに関するよくある質問として、「手数料」「スイッチングにかかる日数」「どんなタイミングで実行するか」といった話題を紹介していきます。

以下、一緒にみていきましょう!

[スポンサーリンク]

おさらい:スイッチングとは

スイッチングとは、積み立てている投資信託を別の投資信託や預金などに切り換えることです。

スイッチングとは、投資信託を買い換えることです。

単に現在保有している投資信託を売却して、他の投資信託を購入する際にも用いますが、通常は同一の商品で、その商品に組み込まれている金融商品を乗り換える際に用います。スイッチングは自分の運用目的や運用期間に合わせて、その商品に組み入れられている金融商品を切り替えることができる便利な機能です。(中略)

切り替え時の手数料が安い、あるいは無料の場合が多いですが、投資信託を売却する際に信託財産留保額などを徴収されることがあるので、頻繁にスイッチングをすると、その分資産が目減りしてしまうことがありますので注意しましょう。

活用が広がっているiDeCo(イデコ、個人型確定拠出年金)でもスイッチングが可能となっています。

投資信託から定期預金へスイッチング

冒頭でも述べたように、今回は投資信託から定期預金へスイッチングしました。

★利用中のSBI証券(オリジナルプラン)でスイッチングしました

- スイッチング前:DCニッセイ外国株式インデックス

- スイッチング後:定期預金(※)

実は以前以下の記事を書いた頃からスイッチングは考えていて、最近になって運用額がちょうどキリの良い数字になったため、丸ごと全てスイッチしました。

手数料はいくらでしたか?

スイッチングにかかる手数料はありませんでした。今回運用していた投資信託は信託財産留保額も無料ですので、スイッチングで資産が目減りすることもありません。

信託財産留保額が設定されている投資信託は、スイッチングのたびに資産の一部が「手数料」として差し引かれます(厳密には、信託財産留保額は手数料ではありませんが)。例えば、信託財産留保額が0.5%の投信であれば、スイッチした資産の0.5%が徴収されるイメージです。

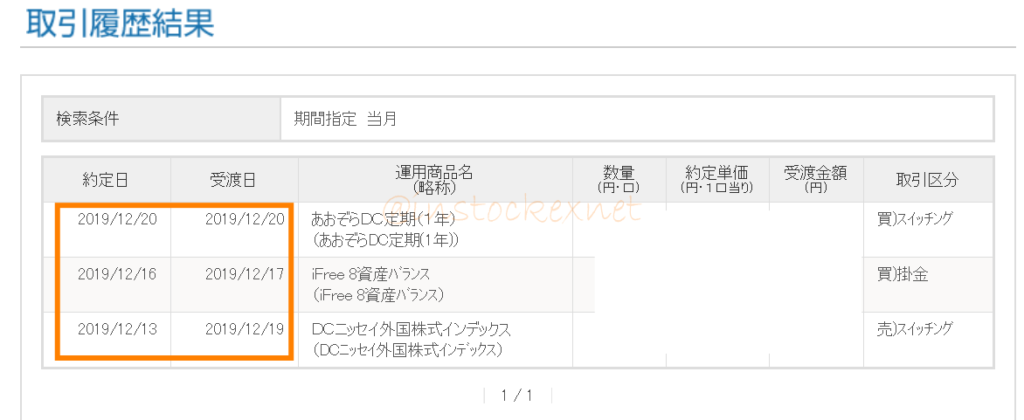

スイッチングにかかる日数は何日でしたか?

スイッチングの日数はスイッチング前に保有している投資信託の売却までの期間で、スイッチング後に購入したい投資信託の受け渡しまでの期間に依存します。

筆者のケースだと、2019年12月13日に売却となり、売却した資産は2019年12月19日に受け渡されました。その後、翌日の20日に定期預金の購入が行なわれ、スイッチングに実際にかかった期間は1週間となりました。

出典:筆者SBI証券iDeCo口座

例えば大型連休のように市場が長く休みの期間には、もっと日数がかかります(営業日的には普段と変わらないが、市場が休みなので総日数は長くなる)。

また、購入や売却から受け渡しまでも期間が長い商品も、スイッチングの期間は長くなります。「スイッチ→すぐに反映」とはならないので、ちょっと「長い」と感じるかもしれませんね。

スイッチングするタイミングはいつですか?

スイッチングは基本的に資産配分(アセットアロケーション)が崩れた時の「リバランス」として活用すべきかと思います。言い換えると、そもそも「iDeCoでどのような運用を行うか、アセットアロケーションはどうするかといった指針が無ければ、有効なスイッチングもできない」という意味です。

例えば、株式50%、債券50%の比率で運用すると決めていたら、スイッチングは簡単です。この比率からx%崩れたら修正すると決めればよいからです。

ですが、「なんとなく儲かったらから、マイナス続きで儲からないから」といった理由では、なぜそのタイミングでスイッチするのか根拠がありません。今、その投資信託を手放すのはなぜでしょうか?ルールがないと、また1年後にも同じ悩みを抱えます。

なので、スイッチングのタイミングは?と疑問に思ったら、先に以下の事柄が決まっているのかを確認してみてください。

★タイミングで迷ったら思い出してほしいこと

- そもそも、資産配分(アセットアロケーション)は決めていますか?

→決めていなければ、まずこれを決めてください - リバランスの方針は決めていますか?

→決まってなければ、せいぜい年1回と決めておきましょう

ポートフォリオをガチャガチャと動かすことが資産運用ではありません。まず、タイミングで迷ったら、その前に運用方針やリバランスルールなどを決めてください。

[スポンサーリンク]

まとめ

- スイッチングとは保有する投資信託を売って、別の投資信託を買うことです

- スイッチングの手数料は無料(信託財産留保額次第)。スイッチングに必要な期間はおおよそ1週間程度(こちらも商品次第)

- スイッチングのタイミングで迷ったら、その前に運用方針(資産配分やリバランスルール)を決めること。それらを決めないと有効なスイッチングはできない

ちなみに紆余曲折あり、現在の資産配分は結構変わった配分になってる気がします。こういうのは教科書的なルールがなく、自分なりの相場観というか、見通しが無いと決めにくいのでなかなか難しいところですね。