この記事をご覧のあなたはきっと承知のとおり、2018年からはじまった「つみたてNISA」は1年目から試練の年のような状況になっています。

2月に一度急落し、そして10月にまたも株価の下落。

「つみたてNISAのどこが初心者向けなんだ!損してるじゃないか!?」

なんて感じているかも。

そこで、この記事ではつみたてNISAのやめ方を解説。

ただし、つみたてNISAをやめて、証券口座もクローズするのはまだまだ時期尚早と思いますので、「つみたてNISAっていつやめてもいいんだ」との感覚で続けてみてほしいなと思います。

[スポンサーリンク]

つみたてNISAのやめ方は簡単

つみたてNISAをやめるには、積み立てている投資信託への積み立てを停止し、必要に応じて売却するだけです。

iDeCoのようにわざわざ書面で手続きを行なう必要はありません(ローカルな地銀では書面手続きが必要かもしれませんが、少なくともネット証券なら全てオンラインで完結できます)。

以下、筆者が利用するSBI証券を例に紹介します。

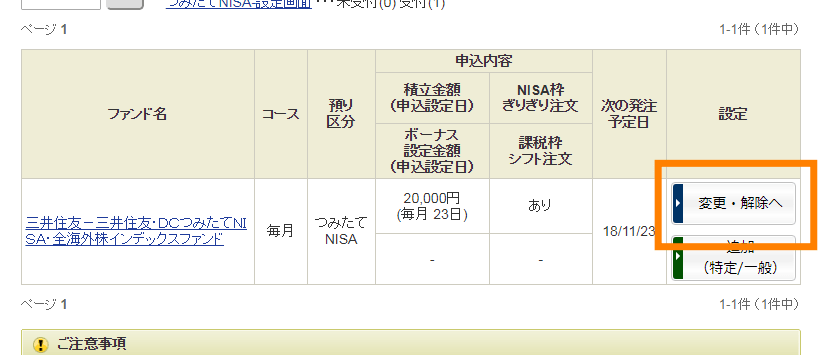

SBI証券の場合

SBI証券の場合、つみたてNISAの積み立て条件の変更はすべてオンライン上で行ないます。

まず、証券会社のページにアクセスし、マイページにログインしてください。

その後、現在の投資信託の積み立て銘柄一覧画面を開きます。

SBI証券のつみたてNISAでは、以下の選択をいつでも選べます。

- つみたてNISAへの積み立てを減額する:現在のファンドへの積立額を減らすが、積み立てそのものは継続する

- つみたてNISAへの積み立てをやめる:今後積み立ては行なわないが、これまでに購入したファンドはそのまま保有し運用しつづける

- つみたてNISAへの積み立てをやめて、ファンドを売却する:後積み立ては行なわず、これまでに購入したファンドも解約する

それぞれ詳しく見ていきましょう。

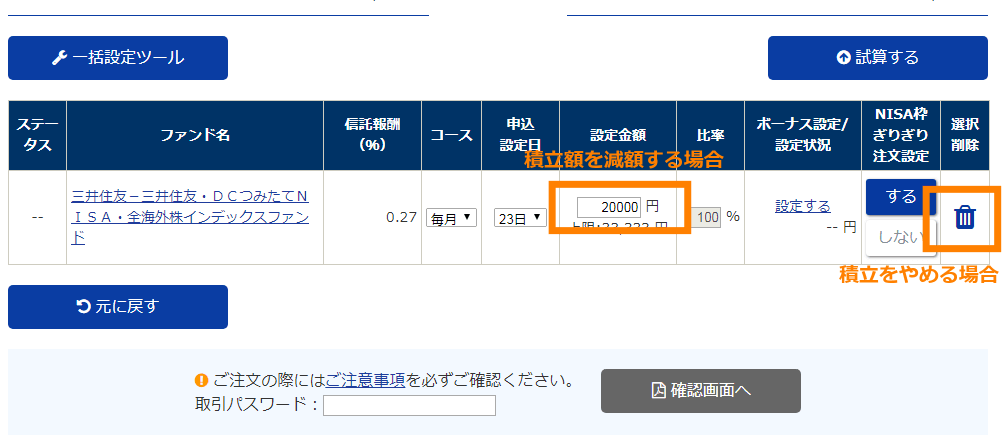

つみたてNISAへの積み立てを減額する

例えば、積立額を減らして様子を見たい場合には以下の手順で操作します。

- つみたてNISA設定画面で設定金額を任意の金額の変更

- 取引パスワードを入力して確認画面へ

この操作はいつでもできますので、積立額を減額して、不安な心が落ち着くまで様子をみるのも1つの手です。

積み立てそのものをやめる場合

積み立てをやめたいが、投資信託は売却せずに運用し続けたい場合には、以下の手順を行なってください。

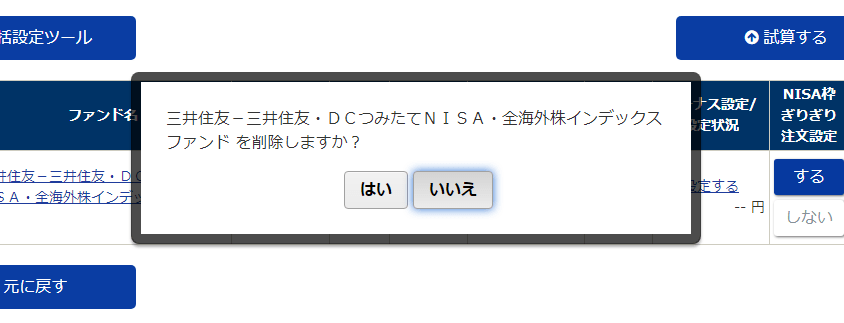

- つみたてNISA設定画面でゴミ箱アイコンをクリック or タップ

- 確認メッセージがでるので、「はい」を選択

- 取引パスワードを入力して確認画面へ

ここでファンドを削除すると、今後積み立ては行ないませんが、これまでに積み立てた投資信託はそのままとなります。

残った投資信託は相場次第で値動きしますので、今後評価額が減る可能性も増える可能性もあります。

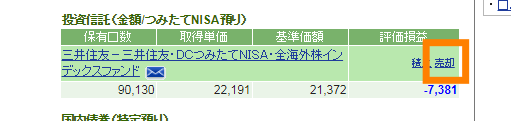

つみたてNISAへの積み立てをやめて、ファンドを売却する

まず、最初に上述のつみたてNISAの積立設定を削除してください。

積立設定と投資信託の売却はそれぞれ別の操作なので、その点はご注意ください。

その後、投資信託の売却を行ないます。

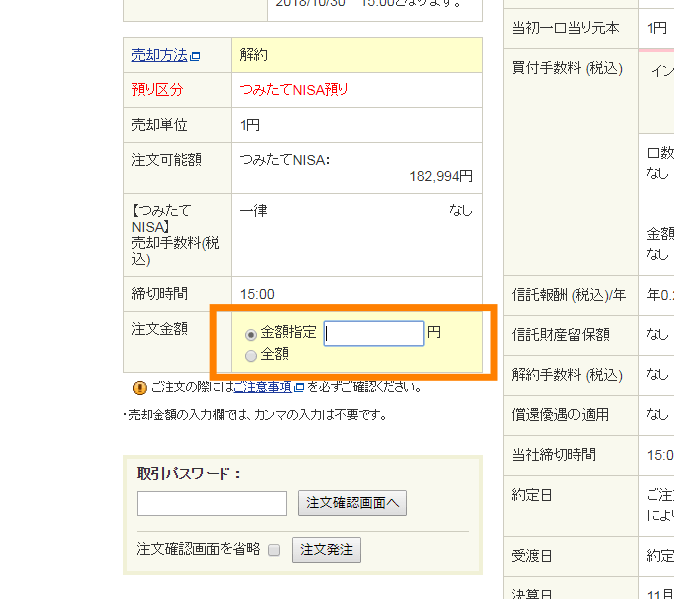

売却画面では、一部解約(金額指定)または全額を選択できます。

- 金額指定:例えば10万円のうち、5万円だけ売りたい場合などに指定

- 全額:すべて売却して換金したいときに指定

売却を行なうと、申込日から数営業日後にあなたの口座に現金が戻ります(解約後、すぐにはお金は戻りません)。

投資信託は時価で換金されますので、あなたが積み立てた額より少なく戻る場合もあれば、多く戻る場合もあります。

繰り返しますが、積立設定を解除せずに投資信託を売却すると、毎月の積み立ては残ったままとなります。

投資信託の売却と積み立て設定の解除は別の操作ですので、両方行なうようになさってください。

不安に感じて投資信託を売却する前に、もう一度考えてみよう

積立額を減額 or 停止して様子見するのも1つの手

あなたが現在、不安を感じているなら、つみたてNISAを継続する形で一度様子を見ることをオススメします。

- つみたてNISAへの積み立てを減額する

- つみたてNISAへの積み立てを停止するが、これまで積み立てたファンドは売却しない

過去の記事でも触れたように、投資信託は1年目がもっとも元本割れしやすく、運用年数とともに元本割れしにくくなります(少なくとも、過去の実績では)。

つみたてNISAが毎月コツコツ積み立てて運用する制度である背景には、年単位の長期投資を行なうことで、将来の利益を獲得しやすくするためでもあります。

今日は、「長期・積立・分散投資の効果」について紹介するよ✨

1998年から20年間日経平均に毎月積立投資をした場合、資産評価額は約1.8倍に‼️

途中相場の下落があっても、投資をコツコツ続けることでプラスになっているんだね😳

こういった長期・積立・分散投資にはつみたてNISAがピッタリだよ! pic.twitter.com/ajexphtQoI

— つみたてワニーサ (@Wa_nisa_FSA) 2018年10月4日

つみたてNISAは今日明日という短いスパンで利益を出すものではないことを改めて再確認することをオススメします。

借金にはならないし、投資額の100%が失われることもない

なお、つみたてNISAはどんなに運用失敗しても借金にはなりませんので、その点はご安心ください。

例えば、あなたがつみたてNISA1年目で、現在までに30万円積立投資したならば、生じる損失は最大でも30万円までです。

投資信託が0円になることはありませんので、投資額の100%が失われることもありません。

気持ちが落ち着いたら、再び投資を再開してみよう

ワニーサのツイートにもあるように、相場の下落が発生してもコツコツ積み立てることが将来の利益に繋がります。

つみたてNISAは相場が下落したタイミングで購入すればするほど、将来の値上がり時に利益が多くなる特徴を持っています(ドル・コスト平均法のメリット)。

なので、極力投資信託を途中で売却せず、20年後まで保有し続けるつもりで続けることをオススメします。

不安に思うなら、積み立てはいったん減額するなどして様子をみても大丈夫ですから。

[スポンサーリンク]

まとめ

- SBI証券のようなネット証券の場合、つみたてNISAの積立額変更や減額、停止は全てオンライン上で完結する。書類を取り寄せて・・・みたいな手間はかからない

- 積立設定の変更と投資信託の売却は別の操作なので注意。投資信託を売却しても、積立設定が残っていれば、また次回の積み立てが行なわれてしまう

- 今の状況を不安に思うなら、積立額を減額 or 停止して、様子を見てもいい。不安に思うのはまだ投資に慣れていないから

こういう相場を不安に思わなくなるためには、投資経験を積んだり、積立投資の勉強をしたりすることが有効です。

「値動きが大きすぎて怖い」と思う場合には、積み立てる商品をよりリスクの低いものに切り換えてもよいと思います。

なお、筆者はもう20年後までそのまま突っ走る予定ですw