iDeCo(個人型確定拠出年金)ってやってますか?もしまだなら、どの金融機関でiDeCoを始めるか、迷ったりしていませんか?

この記事では、筆者が利用しているSBI証券のiDeCoの2021年現在の状況を紹介します。積み立てまでの流れや運用方針等をまとめました(細かいサービス概要は公式サイトをご覧ください)。

筆者にとって、つみたてNISAとiDeCoは資産形成の中核の一部を成しています。iDeCoは少し制度的なクセもあるんですが、多くの人にとっては毎月引き落としの特徴を生かして「強制的な資産形成策」として使うと役立つんじゃないかと思ってます。

以下、一緒にみていきましょう。

[スポンサーリンク]

SBI証券でiDeCoを始めた理由

もともとSBI証券に口座を持っていたから、というのが一番大きな理由でした。実際のところ、証券口座とiDeCoのサービスをそれぞれ別のアカウントで利用するため、「SBI証券ユーザーがSBI証券のiDeCoを使うメリット」はありません。

将来的には楽天証券みたいに管理画面を統合してくれたら嬉しいけど、今のところは別々です。

ちなみにSBI証券のiDeCoで取引できる商品はあまり気にしていませんでした。筆者はオリジナルプラン(昔ながらのプラン。今は募集停止)を使っていて、低コストだけど比較的無名な商品を今でも買ってます。そもそも、わたしがiDeCo始めた時ってeMAXIS slimなんて商品は無かったような・・・(笑)

あと手数料が安い点もありますが、このあたりは他の例に漏れず、ネット証券は最低水準で横並びになっています。なので、選びたい商品をベースに金融機関を選べば間違えることはないのでは?と思っています。

どんな運用していますか?

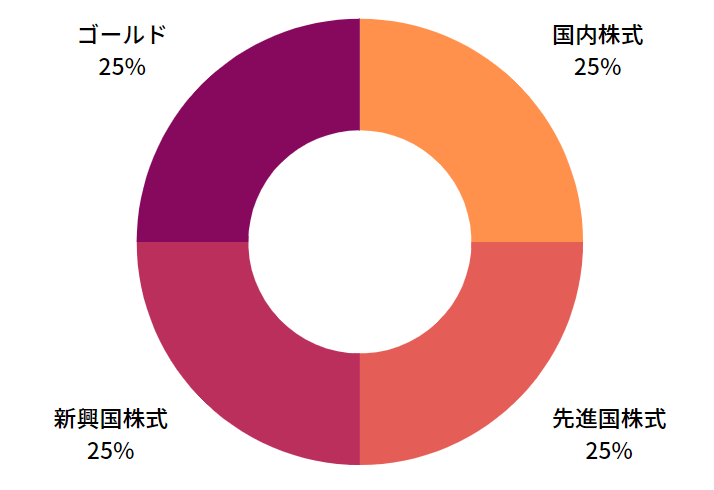

2021年現在のポートフォリオ

2021年現在のポートフォリオは、以下のような「3地域均等型 + ゴールド」というなかなか変わった配分になってます。筆者が2020年頃から均等割りとゴールドに関心を持った点を反映したアセットアロケーションです。

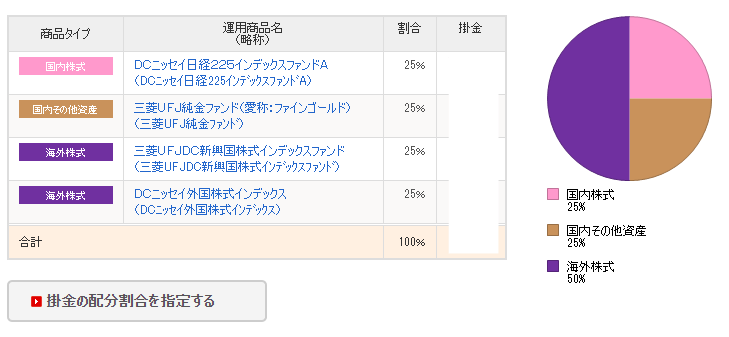

実際の商品組み合わせは以下の通りです。

★新ポートフォリオの商品選定と資産配分

- DCニッセイ日経225インデックスファンド(25%)

- DCニッセイ外国株式インデックス(25%)

- 三菱UFJDC新興国株式インデックスファンド(25%)

- 三菱UFJ純金ファンド(25%)

今は「slim」を買えるセレクトプランのみ申し込み可能

2021年5月現在で、オリジナルプランの募集は止まっており、セレクトプランだけ申し込めるようになっています。eMAXIS slimシリーズを売買できるのはセレクトプランのほうでしたね。

現時点ではオールカントリーの扱いは無いものの、eMAXIS slim 米国株式(S&P500)やeMAXIS slim 全世界株式(除く日本)はあるので、このあたりが選びやすい商品なんじゃないかと思ってます。

お金の入金方法から積み立てへの流れ

入金方法は「口座引き落とし」か「給与天引き」

個人型確定拠出年金の掛金は、自営業者等の場合、口座引き落としで国民年金基金連合会に支払います。企業の従業員の場合は、給与天引きのうえ、企業の口座から口座引き落としで国民年金基金連合会に支払う方法と、個人口座からの引き落としで国民年金基金連合会に支払う方法がございます。

筆者は地元の地方銀行を引き落とし先に指定しています。

ちなみに引き落とし日は毎月27日です。27日が休日ならば、翌営業日に引かれます。

手数料は毎月167円

SBI証券のiDeCo管理手数料は毎月167円で、これは国民年金基金と事務委託先金融機関に支払われる分です。そのため、実際に積み立てに使われる金額は「毎月の積立設定額 – iDeCoの手数料 = 毎月の積立額」となります。

★SBI証券のiDeCoの手数料

- 加入手数料:2,829円 / 初回1回だけ

- 管理手数料:171円 / 毎月(年額2,052円)

iDeCoでは、このような「目に見える手数料」が発生するので、元本確保型の商品だけで運用するとお金が減ってしまうのがデメリットですね。

積立日はいつ?

おおよそ毎月15日前後に積み立てられます。前月の27日に口座から引き落とされてから、実際に積み立てまでの流れは以下のようになります。

★SBI証券のiDeCoの引き落としから積み立てまでのスケジュール

- 毎月27日に引き落とし

- その後、2週間ほどお金はプールされ(この間、管理画面にはまだ反映されない)

- 翌月15日前後に積み立て(ここで管理画面に反映)

なお、売買と受け渡しのスケジュールは投資信託ごとに異なりますので、商品によっては積立日から6~8営業日ほど待たされるケースもあります。ちなみに、積立頻度を変えたりすることはできません。

不便な点はある?

★不便な点は?

- ウェブサイトが使いにくい

SBI証券のiDeCoの不便な点は、管理画面がちょっと使いにくいと感じるところです。なんというか事務的すぎて直感的でないというか。

でも、毎日ログインして使うものではないので、「これはそういうもの」として使ってます。

所得控除はどうすれば?

毎年、10月頃に1年間の支払い額を証明するはがき(小規模企業共済等掛金払込証明書)が届きます。年末調整も確定申告も、そのはがきの金額を書類に書き、はがきを付けて提出するだけなので簡単です。

筆者は毎年確定申告なので、はがきを3月まで保管しておき、確定申告書にはがきの内容を記載しています。

スイッチングについて

スイッチングについては以下の記事でまとめました。

[スポンサーリンク]

まとめ

- SBI証券のiDeCoを使い始めて4年ぐらい経ちました。オリジナルプランで運用しており、「3地域均等型 + ゴールド」というなかなか変な配分に

- 2021年5月現在でオリジナルプランの募集は停止。eMAXIS slimシリーズが売買できるセレクトプランだけ申し込めます

- 引き落としから積み立てまでのスケジュールは、毎月27日に引き落とされ、翌月の15日ごろに積み立てられる。手数料は毎月171円

余談:なぜiDeCoはSBI証券が人気なの?

SNSではなぜか、「つみたてNISAは楽天証券、iDeCoはSBI証券」みたいな話になっていますね。これはeMAXIS slimシリーズが買える口座はどこか?って理由に基づくと思ってます。

マネックス証券や松井証券もiDeCoでeMAXIS slimシリーズを扱っていますが、話題にならないのは証券会社自体がマイナーだからでしょうね。

上述のとおりに、オールカントリーはありませんが、米国株や日本を除く全世界株式は販売されています。そのため、slimが好きな方で、SNSで話題になりやすい金融機関でiDeCoを始めたい人には、SBI証券のiDeCoが向いてます。

このあたりの金融機関でもし迷ってましたら、SBI証券のiDeCoを開設してはいかがでしょうか。