「ニッセイ日経225インデックスファンド」はつみたてNISA対象商品のうち、積立設定件数の多い投資信託の1つ。

あなたが国内株式への積み立てを検討した際に、投資候補の1つに入れているかもしれません。

この記事では、ニッセイ日経225インデックスファンドの特徴と、類似ファンドとの違いを紹介。

また、乱数シミュレーションや過去の実績から求めた、将来の成績と下落幅の予想数値も併せて紹介します。

[スポンサーリンク]

ニッセイ日経225インデックスファンドとは

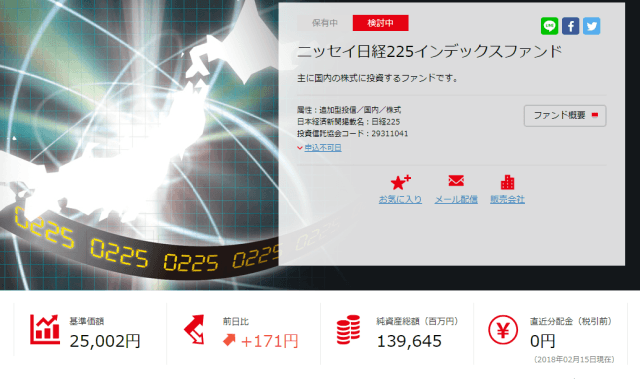

ニッセイ日経225インデックスファンド(協会コード:29311041)は、ニッセイアセットマネジメントが運用する、つみたてNISA対応の投資信託です。

ニッセイTOPIXインデックスファンド | ニッセイアセットマネジメント

ニッセイ日経225インデックスファンドは、低コストインデックスファンドシリーズ「購入・換金手数料なし」には属さないものの、同シリーズと同等の低コストさが魅力で、国内株式に投資する投資信託の売れ筋商品の1つになっています。

こだわりのインデックスファンド 購入・換金手数料なしシリーズ|投資信託のニッセイアセットマネジメント

信託報酬や純資産などの基本情報

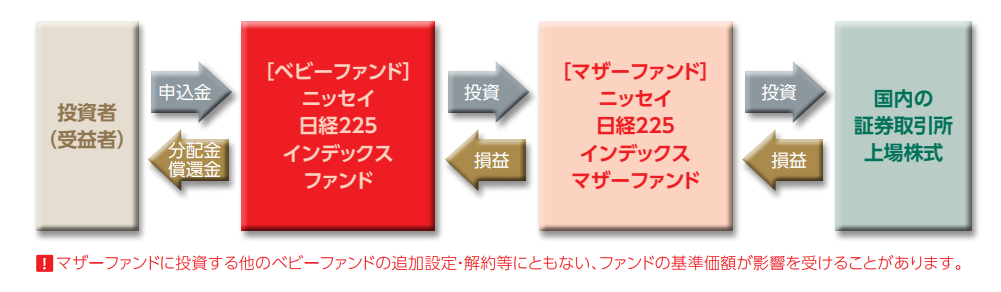

ファンドの仕組みはニッセイ日経225インデックスファンドの目論見書より。

情報は2018年5月1日現在(マザーファンドの純資産は2018年2月15日現在)。

| 購入手数料 | 0% (ノーロード) |

| 信託報酬 実質コスト |

0.27% 0.276% |

| 信託財産留保額 | 0% |

| 換金手数料 | 0% |

| 運用期限 (償還日) |

無期限 (償還なし) |

| 基準価額 | ニッセイAM公式 モーニングスター |

| 純資産(ベビー) 純資産(マザー) |

1,396億円 1,350億円 |

| SBI証券ランキング つみたてNISA 設定件数 |

10位 (2018年4月) |

マザーファンド「ニッセイ日経225インデックスマザーファンド」は、DCニッセイ日経225インデックスファンドA・Bや<購入・換金手数料なし>ニッセイ日経平均インデックスファンドなど、いわゆる日経225銘柄に投資する商品と共有しています。

ニッセイ日経225インデックスファンドとマザーファンドの純資産はほとんど近似しており、共有する他の商品に比べ、ニッセイ日経225インデックスファンドの人気の大きさが分かります。

余談ですが、ニッセイ日経225インデックスマザーファンドとDCニッセイ日経225インデックスファンドの違いは、販売経路や信託報酬のみで、基本的な商品性(運用方針など)は同じものです。

ニッセイ日経225インデックスファンドは2004年の設定来以降、分配金実績はなく、おそらく今後も分配金は出さないはずです。

日経平均株価とTOPIXの違い

日経平均株価とTOPIXの違いは下記の記事で述べましたので、概要だけ紹介します。

以下は、各インデックスファンドが指標とする4つの指数(インデックス)を構成する銘柄数をまとめたものです。

| 指数 | 構成銘柄数 |

| TOPIX | 2085 |

| 日経225 | 225 |

| 日経平均 | 225 |

| JPX日経400 | 400 |

日経225とは、日経平均株価を構成する代表的な225銘柄のことで、TOPIX(東証株価指数)とともに、日本の株価水準を見るための重要な指標になっています。

表にあるように、構成銘柄数はTOPIXよりも少ないため、特定銘柄の株価の影響を受けやすいデメリットも持っています。

分散性を重視するならニッセイTOPIXインデックスファンドを選ぶべきで、ニッセイ日経225インデックスファンドは日本の特に代表的な企業に投資したい場合に選択します。

どちらかというと、TOPIXよりも日経平均株価のほうが有名なので、「わかりやすさ」「なじみのよさ」という観点では、ニッセイ日経225インデックスファンドが上回ります。

ニッセイ日経平均インデックスファンドとニッセイ日経225インデックスファンドの違い

ニッセイアセットマネジメントからは、「<購入・換金手数料なし>ニッセイ日経平均インデックスファンド」という、良く似た低コストインデックスファンドも販売されています。

<購入・換金手数料なし>ニッセイ日経平均インデックスファンド | ニッセイアセットマネジメント

ニッセイ日経平均インデックスファンドとニッセイ日経225インデックスファンドは、ベンチマークにする指数が異なります。

- ニッセイ日経平均インデックスファンド:日経平均トータルリターン・インデックス

- ニッセイ日経225インデックスファンド:日経225(配当なし)

日経平均株価の構成銘柄の値動きだけでなく、受け取る配当も加味して算出している指数が日経平均トータルリターン・インデックス(日経平均TR)です

出典:日経平均派生指数を知ろう(3) 「配当込み」で収益評価 | 日本経済新聞

ニッセイ日経225インデックスファンドは、配当を含まない日経平均株価をベンチマークとするため、長期に渡って運用すると、生じた配当分だけベンチマークを上回ってしまいます。

そのため、<購入・換金手数料なし>ニッセイ日経平均インデックスファンドでは配当を考慮した日経平均トータルリターン・インデックスをベンチマークに設定することで、できるだけベンチマークと運用成績を合わせるように運用されています。

信託報酬や実質コストを除けば、どちらを選んでも成績は変わりません。

これから選ぶなら、信託報酬の低い<購入・換金手数料なし>ニッセイ日経平均インデックスファンドをお選びください。

選択するデメリット:信託報酬は最近の低コストインデックスファンドに劣る

ニッセイ日経225インデックスファンドは長らく低コストなインデックスファンドの1つでしたが、2018年現在でニッセイ日経225インデックスファンド以上に低コストなファンドも多数販売されています。

同じ日経225銘柄に投資する商品ならば、以下の8種類のインデックスファンドはニッセイ日経225インデックスファンドよりも低い信託報酬で投資できます。

- eMAXIS slim 国内株式(日経平均)

- <購入・換金手数料なし>ニッセイ日経平均インデックスファンド

- たわらノーロード 日経225

- iFree 日経225インデックス

- 野村つみたて日本株投信

- i-SMT 日経225インデックス(ノーロード)

- Smart-i 日経225インデックス

- つみたて日本株式(日経平均)

信託報酬の低さだけで考えるなら、eMAXIS slim 国内株式(日経平均)が最有力候補ですし、純資産の大きさで考えるなら、<購入・換金手数料なし>ニッセイ日経平均インデックスファンドも良い選択です。

これから商品選びを始めるなら、ニッセイ日経225インデックスファンドを選ぶ強い理由はない、というところが本音です。

検証:20年後の運用成績を算出

乱数シミュレーション(モンテカルロ法)を用いて、20年間、毎月1万円ずつ積み立てた場合の予想成績を紹介します。

以下で述べる計算結果は、あなたの将来の運用成績を保証・約束するものではありません。

ニッセイ日経225インデックスのリスクとリターン

ベンチマークである日経平均株価の過去20年間のデータを使います。

myINDEXによると、2018年4月30日時点で

- リターン:1.3%

- リスク:19.3%

です。

- リターン:いわゆる利回りのこと。ここでは20年間の平均利回り

- リスク:リターンの触れ幅のこと。リスクの数値が大きいほど、リターンの「ぶれ」も大きい

今回は信託報酬(0.27%)を引き、

- リターン:1.03%(1.3% – 0.27%)

- リスク:19.3%

にて計算します。

リターンが恐ろしく低いのは、「失われた20年」に代表される、株価が低迷した時代が長く続いたからです。

計算結果:20年後の推定成績

| 計算回数 | 1,000回 |

| 運用年数 | 20年 |

| 総投資金額 | 240万円 (1万円 × 12ヶ月 × 20年) |

| 最高評価額 | 1,208万円 (+968万円) |

| 最低評価額 | 40万円 (-200万円) |

| 平均評価額 | 265万円 (+25万円) |

| 元本割れ回数 | 532回 |

| 元本割れ確率 | 53.2% |

20年後の成績は240万円の積み立てに対し、40万円~1,208万円と大きくばらつきました。

日本は正直予測の難しい市場でもありますので、この結果はあまり参考にしないほうが良いです。

この結果は過去の数値に基づく乱数計算なので、単なる数字遊びとしてご覧ください。

将来、人口が減少したら基準価額は・・・?

将来、人口が減少したら日本の株価も下がって、ニッセイ日経225インデックスファンドの評価額(基準価額)も下がるかも・・・。

こういう心配は、きっとあなたも考えたことがあると思います。

が、株価は必ずしも人口増減とは相関せず、如何に付加価値のある優れた産業を生み出せるかにもかかっています。

例えば、人口減少した日本で、それを補うための画期的なロボット産業が発展すれば、そこに世界の投資家のお金が集まって、日経平均株価が今よりも上昇する可能性もあります。

そういったリスクのある市場であることを承知の上で、分散投資先の1つに加えておくのは悪くないと筆者は考えます。

ニッセイ日経225インデックスファンドの「見込み最大損失額」

myINDEXのリスクとリターンを使って、ニッセイTOPIXインデックスファンドに投資した時に生じうる「見込み最大損失額」を算出しました。

これは、仮に1年間で「リーマンショック級の下落」を経験した際に、投資額のいくらを失うかを求めたものです。

過去のデータに基づく算出ですので、目安としてご覧ください。

| リターン(%) | 1.03 |

| リスク(%) | 19.3 |

| 見込み最大損失額 (投資額の%) |

38 |

計算上、ニッセイ日経225インデックスファンドは、1年間で投資額の38%の評価損を抱える可能性があります。

仮に100万円積み立て後に酷い相場を経験すると、1年後に62万円になっている計算です。

参考までに、2008年のリーマンショック時のリターンは-42.1%でした(myINDEXのデータベースによる)。

国内株式に投資する商品ですので、為替リスクはないものの、それでも値動きの大きい商品ですから、投資を始める際にはその程度の損失可能性も視野に検討なさってください。

つみたてNISAでニッセイ日経225インデックスファンドに投資するなら、同時に個人向け国債のような低リスク商品への積み立てを行い、あなたの資産全体のリスクを抑えるのも1つの案です。

ニッセイ日経225インデックスファンドへの投資はオススメか

今後は<購入・換金手数料なし>ニッセイ日経平均インデックスファンドを

上述のとおり、ニッセイ日経225インデックスファンドは、すでに複数の商品に信託報酬で負けていますので、今から投資する商品としては有力ではありません。

ニッセイアセットマネジメントからは、同じ日経平均に連動する商品として、<購入・換金手数料なし>ニッセイ日経平均インデックスファンドが販売されていますから、今後は<購入・換金手数料なし>ニッセイ日経平均インデックスファンドをオススメしたいです。

ニッセイ日経225インデックスファンドはどこで購入できる?

購入できる証券会社リスト

ニッセイ日経225インデックスファンドは下記の証券会社にて購入できます。

- SMBC日興証券株式会社

- 株式会社SBI証券

- エース証券株式会社

- 岡三オンライン証券株式会社

- auカブコム証券(旧:カブドットコム証券)株式会社

- 株式会社しん証券さかもと

- GMOクリック証券株式会社

- 髙木証券株式会社

- 松井証券株式会社

- マネックス証券株式会社

- 楽天証券株式会社

メガバンクや地方銀行などでは購入できません。

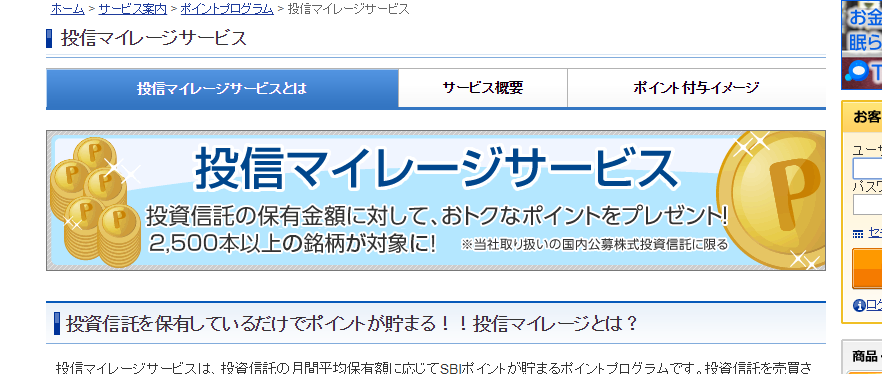

SBI証券で購入するとポイントが付くのでお得

SBI証券でニッセイ日経225インデックスファンドを購入すると、投資信託の購入残高に応じてポイントが付与される「投信マイレージサービス」を利用できます。

仮に20年後の積立額が266万円になった場合、現行制度では1年間で年率0.1%のポイントをもらえますので、年間2,660ポイント(2,261円相当)付与されます。

このポイントは1ポイント0.85円で500ポイントから現金に交換できるほか、美味しい食べ物や他のポイントサービスとの交換などにも使えますので、他の証券会社で購入するよりもちょっぴりお得です。

[スポンサーリンク]

まとめ

- ニッセイ日経225インデックスファンドは低コストで日本の日経平均株価を構成する225企業に投資できる商品

- 近年はより低コストな<購入・換金手数料なし>ニッセイ日経平均インデックスファンド等をオススメ

- 株式へ投資する商品なので、1年間で投資額に3~4割を失う可能性もある。リスクが大きいと感じるなら、バランスファンドを選んだり、個人向け国債も活用して、ポートフォリオのバランスを取ろう

よく選ばれている商品ですが、今はもっと低コストに運用できる商品もありますので、特にこだわりがなければ、<購入・換金手数料なし>ニッセイ日経平均インデックスファンドなどをお選びください。