2018年9月28日、筆者はeMAXIS slimシリーズやeMAXIS Neoシリーズなど、魅力的な投資信託を次々に繰り出す「三菱UFJ国際投信」の第2回ブロガーミーティングに参加してきました。

ブロガーミーティングでは、

- 三菱UFJ国際投信や他社が販売するインデックスファンドの状況について

- 最近設定されたeMAXIS Neoシリーズについて

- 貯金感覚での積立投資について

と3つのコンテンツがあり、その後Q&Aの時間と懇親会が行われました。

今回の記事は3つめの「貯金感覚での積立投資」について、三菱UFJ国際投信の代田様とFPのカン・チュンド様の対話を書き起こし、一部読みやすく改変したものです。

[スポンサーリンク]

対談者様

- 代田秀雄 様(三菱UFJ国際投信常務)

- カン・チュンド 様(晋陽FPオフィス代表)

記事の前提(貯金感覚の積立投資)について

この話題は、2018年7月頃に話題になった「貯金感覚で積立投資を行おう」という話に端を発しています。

貯金感覚で積立投資を行うと、積立投資に対するハードルが下がる一方で、無勉強の初心者が「貯金」という言葉に騙されてしまう(元本保証と誤認する)ということで、インデックスファンドの投資家らの間で話題になりました。

積立投資も金額が少額のうちは貯蓄感覚でも済むかもしれませんが、ある程度の額になって暴落が起きた時に慌てないよう基礎知識は身につけておきましょう!!

— シオイ@インデックス投資ブロガー (@shioi401shioi) 2018年7月31日

貯金感覚でインデックス投資を実践するのはアリか? – 神経内科医ちゅり男のブログ https://t.co/3i8VwvPH4K

— フクリ(つみたてNISA応援団) (@fukuri777) 2018年7月30日

その通りですね。

この点「貯蓄感覚で投資」というワードのみ広まることを懸念します。

金融リテラシーが低く、投資経験皆無な多くの日本人がこのワードに影響された場合、まさに”勉強”が抜けた貯蓄感覚のみで参加すると思われます。20年以上の積立投資も実行するのはそう簡単ではないでしょう

— VL (@TakeVl) 2018年7月31日

今回の対談は、この時の話を意識されていらっしゃるようです。

では、対談の書き起こしです

※以下、敬称略にて紹介させていただきます。

最初にお二方の思い出について

代田(三菱UFJ国際投信常務):カンさん、どうもありがとうございます。

カン(晋陽FPオフィス代表):よろしくおねがいいたします。

ここで、代田様とカン様の過去のお話が紹介されます。冬に札幌で一緒にお酒を飲まれたそうです。

「貯蓄感覚での積立投資」の前にeMAXIS Neoに関する話も展開されていますが、この話は別の記事で紹介します。

「貯蓄感覚で」という言葉で自分を騙さないと始められない人たちがいる

代田:今日のテーマは「貯蓄感覚」ということで、私はあまりイメージがつかなかったんですけど、ブロガーさんやツイッターの中で「貯蓄感覚で積立投資をやっている」という言葉が出ていると。

カン:ちょっと前に大論争になったんですよ。「貯蓄感覚で何も勉強しないで積立投資していいのか」と。ものすごい話題になったんですけど、代田さん、知りませんでした?

代田:笑

会場:笑

代田:それでですね。「貯金感覚で積立投資」について、カンさんの意見を教えて欲しいと。

カン:私の考えですが、積み立てを始めるときは、「貯蓄感覚で」という言葉で自分を「騙す」ぐらいでないと、投資をスタートできない方が何十万人、何百万人といると思うんですね。

代田:積立投資で運用をスタートするときに?

カン:おっしゃるとおりです。積立投資に限定したとしても。

代田:はい。

カン:「貯蓄感覚でできるよ」という言い方はもちろん危うさを含んでいるんですよ。でも、そこでスタートしないと、なかなかスタートを切れない方がたくさんいらっしゃるので、私は「まずは始めてみる」ことが大事と思う派です。

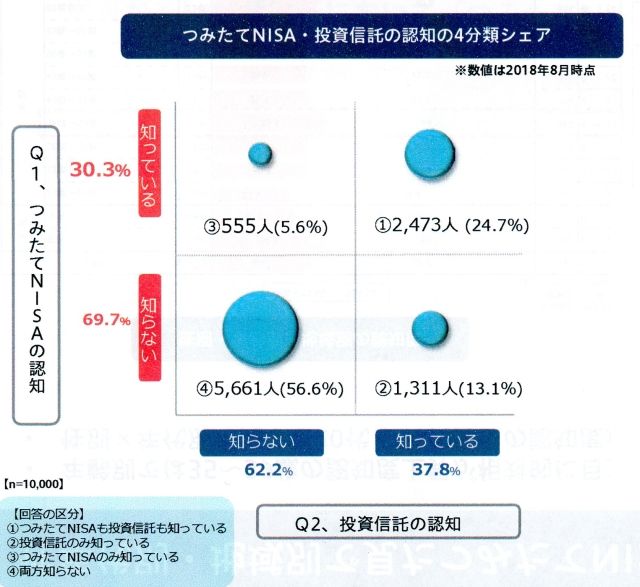

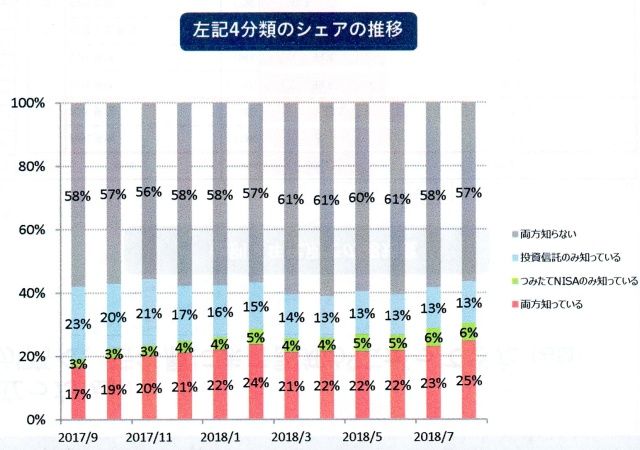

代田:それはすごく大切なことで、つみたてNISA一万人認知度調査で、約6割の方がつみたてNISAも投資信託も仕組みを知らない。

出典:三菱UFJ国際投信 第2回ブロガーミーティング資料

出典:三菱UFJ国際投信 第2回ブロガーミーティング資料

つみたてNISA 認知度3割https://t.co/YyvddjCuSt

認知度は18年8月時点で30.3%と、この1年間で約11ポイント上昇した。性別にみると、男性の認知度が34.9%、女性が25.6%といずれも約11ポイント上がった。30代男性の認知度が約4割と高く、資産形成層への広がりが見て取れる。

— みらい@投資のツイートします (@instockexnet) 2018年9月22日

代田:始める時に、リスクのことを考えすぎても、考えなさ過ぎるのもダメで、そこで貯蓄感覚という言葉が出てくるんでしょうけど。それなら「一括投資で一度にリスクを取るのではなく、積み立て」で良いのでは、と。

積立投資なら、気軽に失敗できる(大損抱えて撤退することがない)

カン:私は積み立てである「べき」と思っています。

代田:運用を始めるなら積み立てだ、と。

カン:貯蓄感覚で小さく始めて、小さなお金を入れ続けることは「失敗しやすい(※大きな損失を抱えずに、小さく失敗できる、という意味)」と思うんですね。例えば、10ヶ月やって「どうしても積立投資はダメだ」「私には向いていない」と思ったときに、次の月の積み立てをやめたらいいと。例えば、毎月5,000円なら10ヶ月しても5万円です。5万円だけで運用は終わりにできるわけですよ。

カン:しかも、現在の積立投資の環境は、自分達の銀行口座から引き落としで買ってくれる。すなわち、全自動なんです。仕組みが買ってくれるので、その仕組みを利用する。そして本当に「無理!」と思ったら「やめられる」。大きく失敗しないで途中退場する道もちゃんとキープされているです。

投資を始めるなら積立投資?一括投資?

代田:経済合理的(投資理論的)に議論する場合の正解と、正解と分かっていながら、積み立てられない怖さ。ここをよく考えなければいけないですね。

カン:そうなんですよ。だって、経済合理性考えたら一度にまとめて投資しなさいと。

代田:あるリスク資産に一定の期待リターンが望めるなら、その期待リターンを最大限享受するには「投資金額 × 運用期間」が大きいほど、将来の成果も大きくなると。これは投資理論的には間違いないと。

カン:まったく正しいです。

代田:そうは誰も分かってるんですよね。ですけど「(一括投資は)怖い」んですよ。

カン:怖いってのもありますし、仕事柄たくさんのお客さんの言動などを拝見していると「1000万円あります」「明日投資できます」などと言われますが、その行動って、今ゼロの人が、いきなり1000万円のリスク資産保有者になるという大きな飛躍があるんですね。ジャンプで言うと、3mぐらいの走り高跳びで「ガッ」といくような感じなんです。「うわー!そんなことしてるんだ!」って思ってしまうんですよ。

代田:カンさんのアプローチは、理論的な話に気持ちも一緒に考えている。

カン:理論的には100%ではなく、60%ぐらい正しい方法であっても、その人が心の中で納得をして、実行して、継続できるのであれば、60%のほうを選ぶのが良いと思います。

代田:とにかく始めてみることが大切だと。

カン:そうです。

代田:その始め方は、例えば水泳やってたら50mプールで泳ぐのではなくて、小さなプールから始めてもいいと。

カン:そうです。5mぐらいを一往復する。できたら、また来週も1往復する。この反復行動的なものですね。積み立ては、みなさんが何か物事を習得するときに、コツコツ継続して10回30回50回、1年3年5年と続けるという作業そのものなんですよね。これは、日本人がいままでやってきた行動パターンに見事に当てはまることですよね。

積立投資なら、「ストレスフリー」に近づけられる

代田:継続することって重要で、多くの場合マーケットの情報を確認すればするほど、投資に対するリスクがとれなくなる。

カン:あると思います。

代田:「ほったらかし」という言い方する方もいらっしゃいますけど、あんまり値動きをチェックしてしまうと怖くなってしまう。なので、まさに規則的に買う行為が、そのバイアスを取り去ってくれる。という意味で、積み立てはいいよと。

カン:今の代田さんのお話につけ加えると、自動引き落としによる積み立てというのは、自分でコントロールできるスペースを拒否していく、ということなんですよ。いつ買うか、も自分で決めないでしょ。例えば、25日に引き落とされて3万円積み立てならば、25日に買っちゃうわけです。あなたの代わりに仕組みが。毎月一定額仕組みが買っちゃうので、「今月のファンドの値段いくらだったかな」って気にならなくなるって効用があると思います。皆さんの成績も、毎月ファンドを買い付けるので、「あれ?今の成績っていくらだろう」ってわからなくなるぐらいが理想だと思います。

カン:「見なくなる」「気にならなくなる」という、良い意味でのいい加減さが育ってくれると。「ほったらかし」になるのが積立投資の狙いであり、手段だと思います。

代田:貯蓄感覚というところで論点になったのは、「投資におけるリスクを説明すべき」だと?

カン:おっしゃるとおりです。「価格変動があって、損失を抱えることがある」というのが投資の本質ですから、貯蓄感覚での積立投資とはあたかも安全でマイナスを経験することがない、という誤解を呼んでしまうじゃないですか。

代田:本来、積み立てと言うのは投資を始める人には良い手法だけども、それは貯蓄感覚というよりは、リスクを抑えるために積み立てになっているのだと。リスクというよりも、後悔しない。後悔の割り合いを小さくしていると。

カン:そうですね。

代田:だから、「ストレスがないこと」って投資を続ける上ではすごく大切なことだと思っていて、ストレスのない世界って決まってることだと思う。たぶん、将来こうなるから、というのを決めてしまえば、それを信じていればよくて、その時々がどうなったかということとは違う、大きな方向に目線が向いていくと思います。

積立投資なら、ファンドのリターンと個人投資家のリターンは異なる

カン:投資の本質は「価格変動があって、損失を抱えることがある」ことですが、積立投資なら毎月定期的に投資と出会いなおします。

カン:一括投資のイメージで言うと、例えば11,000円の時に買った投資信託の値段が9,000円に下がったらマイナス18%です。ファンドの成績がマイナス18%で、みなさんの投資の成績もマイナス18%ですと。

カン:ところが、積立投資はファンドの価格が下がっても同じ金額で買い続けますから、下がれば下がるほど同じ金額で買える口数が増えていく。ということは、投資信託の成績とみなさんの積立投資の成績はまったく別物になるんです。「一括投資で見る世界とは違った世界をみる」という認識が積立投資を続ける上では凄く大切だと思います。

代田:投資家のリターンとファンドのリターンは違うということですね。

カン:よくファンドのV字の価格の例って出るんですが、最初ファンドの値段が1万円で5年かかって2,000円まで暴落して、5年かかって最終的に1万円まで戻ったとする。10年でファンドの値段は1万円から1万円になっただけですからリターンゼロですよね。でも、投資家のリターンは2倍、プラス100%になります。全然違う景色なんですよね。価格が下がっているときに、ファンドの損益だけ気にして、「うわー!マイナスだ!どうしよう!」と思うんじゃなくて、半ばM的に下落を楽しむところも積立投資の本質なんです。

代田:下がったら喜ぶと。

カン:おっしゃるとおりです。10年でファンドの値段が2倍になったら、積立投資を10年しても1.39倍にしかならないんですよ。この場合は一括投資のほうが得なんですね。右肩上がりでファンドの値段が2倍になるんだったらポンっと買っておこうと。だから、私はM的な世界だと思います。

積立投資なら、資産とともに「経験値」が増えていく

カン:積立投信の大切な点として、投資元本を継続して積み立てるので、みなさんの投資元本が積み上がるプロセスと、みなさんが投資に慣れ親しんで「酸いも甘いも」学んでいくプロセスが平行して進むんですよ。このイメージわかります?これはものすごく大事なことだと思うんです。

カン:毎月5万円なら年間60万円、5年間すると300万円、10年すると600万円、この10年のプロセスで投資元本がつみあがっていくプロセスと、皆様の投資に対して成熟していくプロセスが一緒に進むんです。

代田:なるほど。

カン:これ、1つの物事を深く習得していくプロセスそのものだと思います。

代田:これは良いお話ですね。

カン:私はこれが積立投信のメリットだとすごく思います。

対談を聞いた上で筆者の感想

筆者個人としては、

- 積立投資なら、小さく失敗できる

- 積立投資なら、運用資産とともに経験値も増えていく

の2点が特に大切なポイントだと感じています。

こういうブログを書いてると、どうしても運用の相談をされる機会があるのですが、よく「x00万円あるので投資したい」とまとまった金額を話される方が多いんですよね。

でも、そんな大金運用し始めて、明日リーマンショックが来たらどうするのよ?と。

対談のなかにもありますが、ゼロから大金の資産運用ってかなりハードルが上がるんですよね。

そういう体験から考えると、「貯蓄感覚でも良いので、少額で積み立てて運用を始める」ということを知ってもらうこと自体が大切なのかなと。

でも、なかなか難しいですよね。

ブログで「貯金感覚で投資しようよ」って書いて、「投資信託って元本保証なんだー」と解釈されても困りますしw

ちなみに対談中では出てきませんでしたが、積立投資のメリットにサラリーマンの収入体系とよく合っている点も挙げられると思います。

[スポンサーリンク]

まとめ

- 積立投資なら、少額から始めるので失敗しやすい。一括投資はたしかに経済合理性では有利だが、やはり大きなお金が動くので「怖い」

- 積立投資なら、ファンドの損益と投資家の損益が異なるので、異なる景色を見ることになる。「半ばM的に下落を楽しめる」のも1つの魅力

- 積立投資なら、毎月の積み立てとともに投資家が経験値を積める。経験とともに運用する元本も大きくなっていく

なお、当日の昼は秋田県で「稲庭うどん」を食べていて、東京まで4時間かけて乗り込んだのはここだけの秘密です。

たぶん、一番遠方から参加してる自信がありますwみなさま、今日はよろしくお願いいたします#MUAMブロガーミーティング

— みらい@投資のツイートします (@instockexnet) 2018年9月28日

イベントの感想は他のブロガーさんの記事を!(順次追加)

ブロガーミーティングの感想は既にたくさん掲載されていますので、そちらもぜひあわせてご覧ください。

以下、筆者が認識している分のリンクを紹介します。

三菱UFJ国際投信の第2回ブロガーミーティングに参加 | インデックス投資で長期縦走へ

三菱UFJ国際投信の第2回ブロガーミーティングに参加してきました! | お気楽インデックス投資ジャーニー

【イベントレポート】第2回三菱UFJ国際投信ブロガーミーティング | Sayasayanのぼちぼち投資日記

三菱UFJ国際投信の第2回ブロガーミーティングに参加しました | シデとセルリアンの節約blog

三菱UFJ国際投信の第2回ブロガーミーティング参加 | Eリタイア☆ときどき運用

三菱UFJ国際投信 第2回ブロガー・ミーティングに参加してきました。| NightWalker’s Investment Blog

三菱UFJ投信第2回ブロガーミーティングに参加しました(その2) | ニコ&イチの生活

第2回三菱UFJ国際投信 ブロガー・ミーティングに参加 株主優待、全世界株式、直販、気になる話題が満載 | インデックス投資で長期航海