投資信託を用いた資産形成を始める時、しばしば「株式と債券の比率を決めましょう」と言われます。しかし、これが難しくて「決めろと言われても・・・」と困惑する部分だと思うのです。

そこで、今回は海外サイトで見かけることの多い「株式60%・債券40%のポートフォリオ(60/40 rule。60/40戦略とも)」について紹介します。

「60/40 rule」は北米での伝統的な配分なので、日本でそのまま同じメリットを得るのは難しいです。が、まったく無からポートフォリオを考えるのも難しいので、1つのモデルポートフォリオとして参考にする分には、役立つと考えています。

以下、一緒にみていきましょう!

[スポンサーリンク]

株式60%・債券40%の「60/40戦略」

「60/40 rule」とは、株式を60%、債券を40%の比率で保有するものです。この資産配分は80~90年代に良いパフォーマンスを上げたなどのメリットがあり、現代まで教科書的な配分として紹介されてきました。

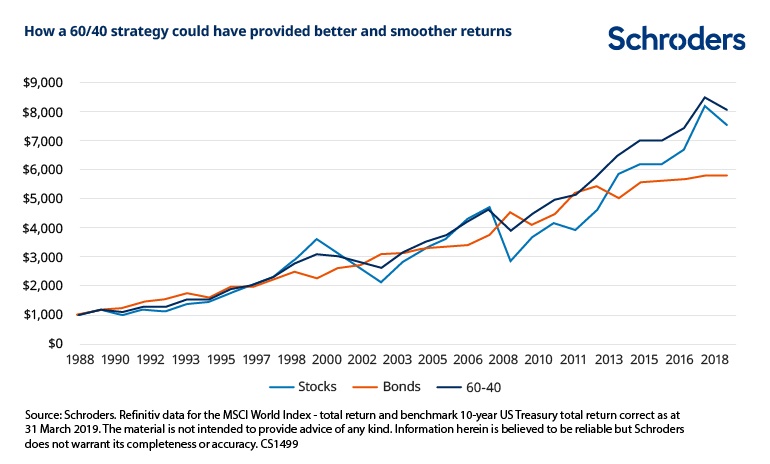

以下は1988年から「60/40 rule(60-40)」で1,000ドルを運用し、年1回のリバランスを行った時に、2018年にいくらになったかをグラフで表したものです。比較対象として、株式のみ(Stocks)と債券のみ(Bonds)のパフォーマンスも掲載されています。

株式は日本や米国を含む先進国株式、債券は米国10年債で、米ドル建てでのパフォーマンスです(為替の影響で、日本人が得るパフォーマンスは変わります)。

「60/40 rule」を採用したポートフォリオは、株式100%で運用したポートフォリオよりも値動きが穏やかで、最終的に高いリターンになったことが示されています。

大切な点なので、もう一回述べましょう。

★「60/40 rule」を採用したポートフォリオは

- 株式100%よりも値動きが穏やかで

- 最終的に株式100%よりも良い成績になった

「60/40 rule」が株式100%のポートフォリオを上回った理由の1つは、年1回のリバランスです。パフォーマンスの高かった資産(主に株式)を売って、パフォーマンスの悪い資産(主に債券)を買うことで、リーマンショック(2008年)の下落を抑えられ、最終的な成績の底上げにつながりました。

わたしたちの投資への応用

この記事で述べたいのは「株式と債券の比率を決めましょう」と言われたら、株式60%、債券40%を基準に始めても良いかもしれませんね、というお話。

もちろん、「60/40 rule」がそのまま日本人に応用できないのは知った上で述べています。

例えば、投信アシストで「先進国株式60%、国内債券40%」の「60/40 rule」ポートフォリオを株式のみ(先進国株式100%)のポートフォリオと比較すると、以下のような結果が得られます(リバランス無)。

| 60/40 rule | 先進国株式 のみ |

|

|---|---|---|

| 平均利回り | 6.4(%) | 8.9(%) |

| リスク | 11.2(%) | 18.9(%) |

| 最大利回り (年) |

37.0(%) | 66.9(%) |

| 最大下落率 (年) |

35.5(%) | 54.6(%) |

「60/40 rule」は先進国株式のみで運用した場合よりも利回りが低い一方で、最大下落率も20%近く抑えられています。このパーセントは、例えば100万円投資した時に損失額が約20万円異なることを意味します。

ここで、これ以上の損失に耐えられるならば、もっとハイリスクハイリターンな商品を増やし、耐えられないならば60対40のままとするわけです。そう考えるだけでも、まったく無からアセットアロケーションを考えるよりはマシだと思うのです。

なお、このサンプルポートフォリオの問題点として、国内債券の利回りがほとんどゼロに近く、リターンを期待できない点が挙げられます。そのための対案として以下のようなアイディアが挙げられます。

★低すぎる国内債券利回りを補填する

- 利回りを期待できる米国社債ETF(1496や1497等)を加える

- インフレ対策のためゴールドを加える

- 株式の比率を増やし債券の比率を減らす(例えば80対20等)

といろいろ考えていくと、資産配分は決まっていくように感じませんか?

[スポンサーリンク]

まとめ

- 「60/40 rule」とは、株式を60%、債券を40%の比率で保有するポートフォリオのこと。過去の相場では、リバランスを行うことで効率良く資産形成できた

- 書籍や誰かのアドバイスで「株式と債券の比率を決めましょう」と言われたら、株式60%、債券40%を基準に始めても良い

- コロナショック以降は特に債券の利回りがほぼゼロになってしまっているので、債券の一部を社債やゴールドなど他の資産で代替するアイディアもある

余談ですが、コロナショック以降は米国債もほとんど利回りを失ってしまったため、米国でも「60/40 rule」に疑問を呈する記事が多くなりました。わたしたちは、そういった「前例」の通用しない世界で資産形成を迫られてます。