ななしさんの年収300万円の記事が人気なので、便乗してみますw

【初心者向け】年収300万円からの誰でもできる資産形成 | 氷河期ブログ

「老後のことが不安」という話はよくありますが、「老後にいくらお金が足りなくて、そのために何をすればいいか」という検証までやるのは不確実な要素が多くて大変です。

そこで今回は、個人的に将来のお金のことを考える際に使っている考え方を使って、「年収300万円の人の資産形成シミュレーション」をしてみました。

以下、詳しく解説していきます。

[スポンサーリンク]

年収300万円から将来の必要額を超概算

まず、計算する上での仮定を考えてみます。ここでは、ある企業で働く、厚生年金加入者の例を考えてみます。計算を簡単にするため、昇給はせず、退職まで年収300万のままです。

夢がないですが。。

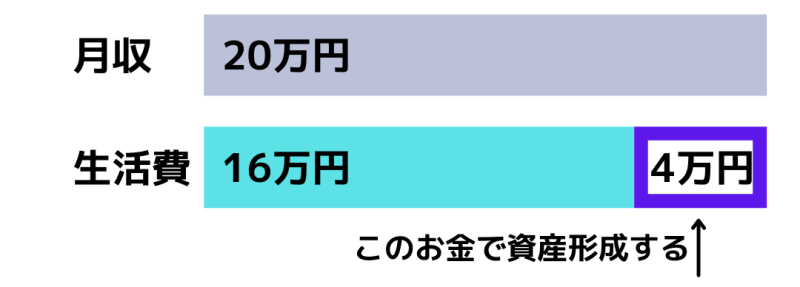

ネットの記事によると、年収300万円とは手取り収入は240万円前後、月収換算で約20万円だそうです。筆者が昔働いていた会社の収入から考えても、こんなものかなぁと思います。

ここで、ななしさんの記事を参考に、ここから2割のお金を貯蓄すると考えると、毎月16万円程度で生活することになります。すると毎月4万円が残りますので、それらが資産形成に使えるお金です。

【初心者向け】年収300万円からの誰でもできる資産形成 | 氷河期ブログ

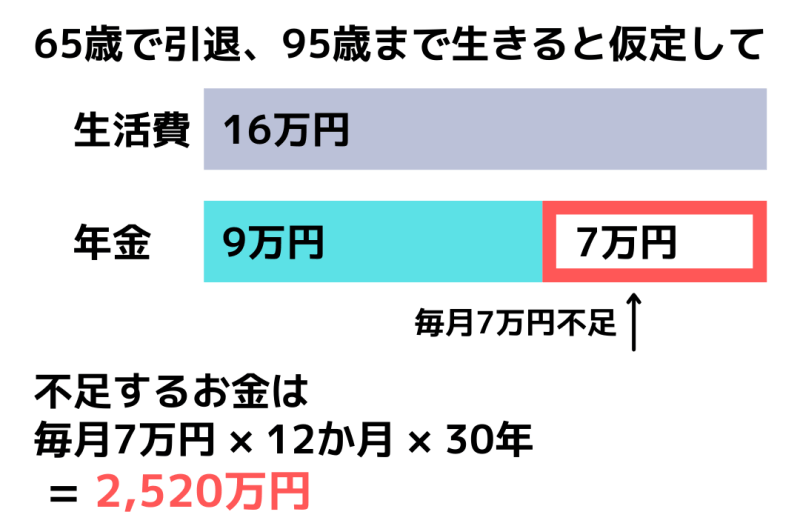

なお、老後の生活費も毎月16万円かかるとしましょう(インフレは考えません。複雑になるので)。

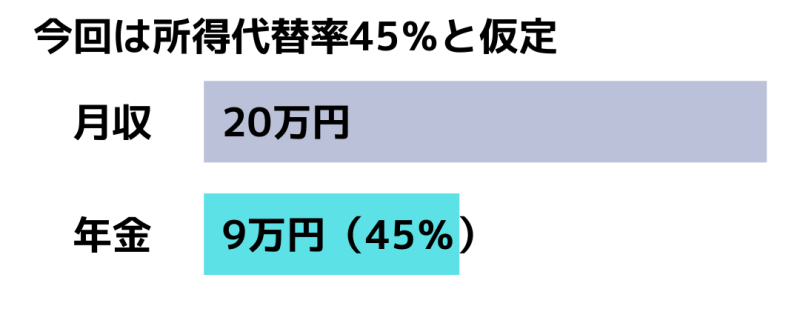

次に年金がいくらもらえるかです。ここでは「所得代替率(しょとくだいたいりつ)」という概念で仮定します。

「所得代替率」とは、年金を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合か、を示すものです。

たとえば、所得代替率50%といった場合は、そのときの現役世代の手取り収入の50%を年金として受け取れるということになります。

実際のところ、いくら年金をもらえるかは加入状況次第ですが、今回は所得代替率45%と仮定します。すると、老後の年金は現役時代の収入(20万円)の45%、つまり9万円と求まります。

所得代替率45%は経済成長が一定程度進むケースの想定です。経済成長が進まない場合には、40%を切るとの試算もあります。

先ほど、老後の生活費を16万円と仮定したので、ここから年金分(9万円)を引いた金額、毎月7万円が確実に不足する金額です。

あとは、65歳から95歳まで生きると仮定すると、不足する総額は毎月7万円 × 12か月 × 30年 = 2,520万円と求まります。65歳時点で2,520万円があれば、毎月7万円ずつ取り崩していくことで95歳まで持つ、というイメージです。

めちゃくちゃ概算ではあるものの、「老後2000万円問題」という言葉もあることですし、割と納得感ある数字のようにも思いませんか?

毎月の積み立てでどこまで資産を作れる?

というわけで、次は積立投資の話。毎月使えるお金は4万円と仮定しましたので、この金額で資産を作れそうか、積立投資のシミュレータで計算してみましょう。

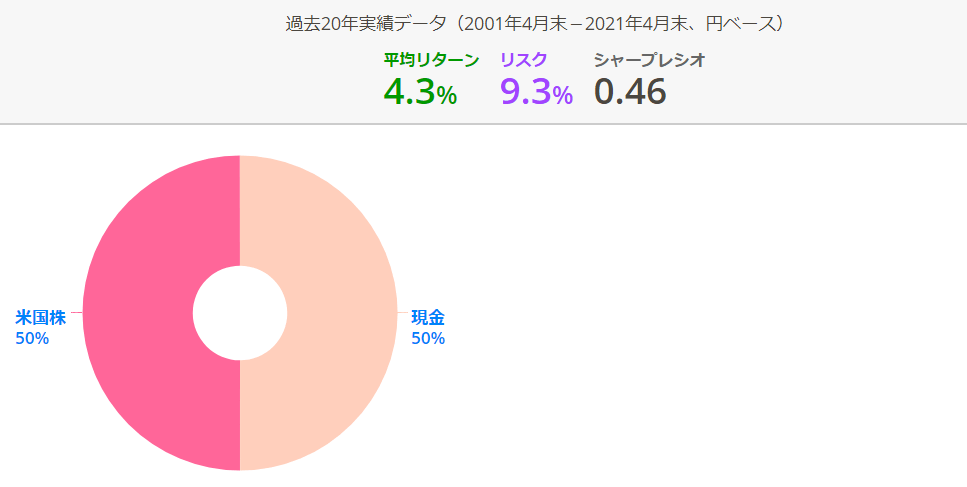

今回はmyINDEXのわたしの資産配分ツール(下図)を使い、過去20年間、資産を米国株50%、現金50%で運用したとして利回りを考えてみました。

計算結果から平均リターンは4.3%、リスクは9.3%でした。この平均リターンは投資家の資産が成長する利回りとは異なるので、ここから幾何平均利回り(資産の成長する利回り)に換算し、3.9%程度と得られました(将来も同じとは限らない点に注意)。

今回の場合、0.043 – 0.5 × 0.093 ^ 2 = 0.038676 * 100 = 約3.9%

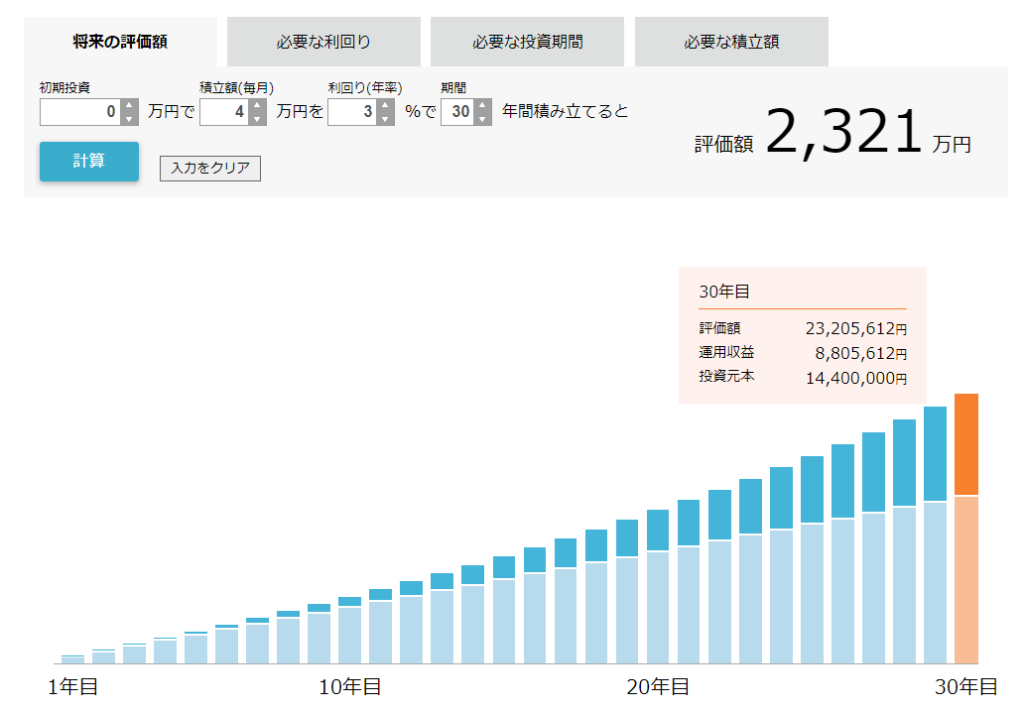

そこで、将来の資産成長の割合を控えめな年3%と仮定し、毎月4万円の積立投資をシミュレートします。この計算は投信アシストの金融電卓のほか、楽天証券の積立かんたんシミュレーションなどで求まります。

この計算結果によると、毎月4万円を30年間、年3%の利回りで運用できた時、30年後の資産は約2321万円になります。先ほど、不足する金額は2,520万円と求めたので、ちょっと足りないですね。

しかし、実際には65歳時点で2321万円あれば、「運用しながら取り崩せる」ので、200万円の誤差はなんとかなる可能性が高いです。つまり、運用期間を長く取れる若い投資家さんほど、年収が少なくとも積立投資でなんとかなりそうという将来像を描けます。

逆に50歳ぐらいで、投資できる期間が短い場合には2000万円という数字は遥かに遠いはず。その場合には、投資で解決するのではなく、収入を増やしたり、引退時期を遅らせたりとライフスタイルを変えることが解決策になります。

計算は難しいけど、役に立つ

というわけで、こういう超概算を一度やってみると、結構役立つんじゃないかと個人的には思っています。

お金や投資に関心ある方は家計簿をつけてる方も多いと思います。そうすると、毎月絶対に支払うお金(食費、光熱費、家賃、通信費等)は把握されてると思うんですよね。あとは、将来年金がいくらもらえそうかの仮定だけ行っておけば、ここまで述べてきた計算は誰でもできます。

何も管理してない方はこういうアプリとか使ってみましょ?

老後のことを気にされている方は、ぜひ一度試してみてほしいです。

正しさにきっちりこだわる必要はないと思ってます。あくまで目安が見えれば、それだけでも資産形成への向き合い方が変わると思うんです。

[スポンサーリンク]

まとめ

- 超概算にて、年収300万円の人が将来不足する金額を2520万円と仮定(インフレは無視)

- やはり概算にて、毎月4万円の積立投資で30年間継続すると、2321万円作れると算出。運用期間を長く取れる人(若い方)なら、65歳以降も運用を継続することでなんとかなりそう

- 家計簿をつけていれば、毎月必要な生活費は見えていると思います。将来も同じ生活費だったとし、年金の仮定だけ行えば、必要なお金を概算できます

ちなみに界隈で比較的評価の高い年金の本。買って読むと理解が深まります。

年金ってどうしてもブラックボックス感ありますもんね。