つみたてNISAで教育資金を作るシリーズです。インスタでいただいた以下の質問の是非を考えます。

教育資金目的でつみたてNISAを始めます。最初の数年はハイリスク資産で運用し、利益が出たらその後ローリスクな運用しようと思うのですが、どう思いますか?

今回は10年後に必要な学費をつみたてNISAで作るとして、以下の2つの運用のどちらがより良い選択かを考えてみました。その結果、バランス戦略(B)が良いのでは?という結論に向かって話を進めます。

★つみたてNISAで学費を作るならどちらが良いか

-

スイッチング戦略(A):5年間全世界株式(ハイリスク商品)に積み立て、5年目で換金し、残り5年間を元本保証の商品(ローリスク商品)で積み立て

-

バランス戦略(B):10年間バランスファンド(ミドルリスク商品)に積み立てて10年目で換金

以下、一緒にみていきましょう!

[スポンサーリンク]

株式で短期間運用するか、バランスファンドで長期間運用するか

今回のテーマは、10年後の教育費を作るにあたって「株式で短期間運用した後にリスクを落とすか、期間を通じてバランスファンドで長期間運用するか」と興味深い比較です。前者は運用期間(10年間)のうち、50%に当たる5年間を株式に投資します。一方、後者は10年間の運用期間を通じて、資産の一部(50%と仮定)を株式に投資します。

後者のバランスファンドの具体的な商品例として、ニッセイ・インデックスバランスファンド(4資産均等型)や楽天・インデックス・バランス・ファンド(均等型)などを想定しています。

資産形成としてはどちらが適切なんでしょう?

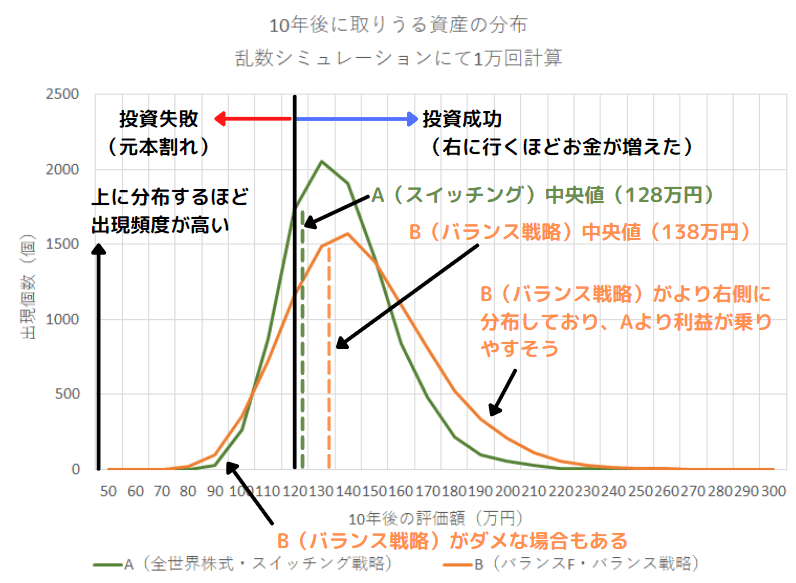

そこで、10年間毎月1万円の積み立てを行うと仮定し、乱数シミュレーションを用いて、10年後の資産分布を推定したのが以下のグラフです。

★計算条件

-

スイッチング戦略(A):5年間株式(利回り5%、標準偏差19%)で運用し、残り5年間を低リスク資産(利回り0.5%、標準偏差0%)で運用

-

バランス戦略(B):10年間バランスファンド(利回り2.75%、標準偏差9.5%)で運用(利回り5%、標準偏差19%の株式と利回り0.5%、標準偏差0%の低リスク資産を半分ずつ持つと仮定)

このグラフから言えることは以下の事柄です。

★グラフから言えること

-

資産の中央値はバランス戦略(B)が多い

-

運用失敗の確率(元本割れの確率)はバランス戦略(B)が低い

-

運用に失敗した場合、バランス戦略(B)がスイッチング戦略(A)よりも減る可能性がある

※実際は各資産クラスのパフォーマンスで変わる点に注意。この計算はあくまでイメージモデルです

スイッチング戦略(A)を採用した場合、5年目時点の元本割れ確率は33.5%でした。その後、低リスク資産で運用することでパフォーマンスは多少改善するものの、それでも32.3%の元本割れ確率と、高めの数値となりました。

バランス戦略(B)を採用した場合、10年目時点の元本割れ確率は23.6%でした。成功しやすさとしてはバランス戦略(B)が優れます。

一方、バランス戦略(B)はリスク資産にお金を晒している時間が長いため、最終的な評価額のぶれ幅(リスク)はスイッチング戦略(A)よりも大きくなりました。そのため、ダメだった場合の運用成績はスイッチング戦略(A)以下の利回りになる可能性もあります。

なお、運用期間を5年間に限定すると、上昇相場の恩恵をほとんど受けられない可能性があります。例えば、TOPIX(東証株価指数)は1996年から2002年まででたった1年間しかプラスリターンになりませんでした。米国株の大恐慌時も4年間連続値下がりし続けましたよね。

スイッチングとバランスのどちらを選ぶか

筆者ならばバランス戦略(B)を選びます。

★バランス戦略(B)を選ぶ理由

-

元本割れの確率が低いことを重視する(10年あれば上昇相場の恩恵はあるはず)

- そのまま運用し続けることで、必要なタイミングで必要な分だけ換金できる

スイッチング戦略(A)を選んだ場合、5年目時点で利益が出ていても、利益が出ていなくても迷いが生じて大変なんじゃないかと思います。

一方、バランス戦略(B)は10年目を超えて運用することもできます。その場合、必要なタイミングで必要な分だけ換金することで、教育費に充てられるとの考え方です。

実際のところ、スイッチング戦略(A)を選んで、5年目で換金しないままずるずる運用し続けても、他の方法で教育費が十分に用意されているならば問題にならないと思います。しかし、途中で何があるかがわからないことを考えると、バランス戦略(B)のほうがより保守的な判断なのでは?と考えた結果です。

[スポンサーリンク]

まとめ

- 10年間で教育費を作るとして、50%の時間を株式に投資するか。それとも資産の50%を株式に投資するか比較

- 乱数シミュレーションで皮算用した場合には、資産の50%を株式に投資したほうが元本割れ確率が低い

- 他の方法で教育費が用意されていればどちらでも問題にはならないものの、バランス戦略が良いのでは?と判断

ちなみに、書籍「資産運用の常識・非常識」ではスイッチング戦略とバランス戦略で一括投資した時にバランス戦略が優位だと示しています。積み立てと一括投資では条件が異なるものの、似たようなケースではバランス戦略のほうが良いのではと思う根拠の1つになっています。

「つみたてNISAで教育費」の話題は以下の記事にも書いています。

また、今回の記事と同じテーマで作ったインスタの投稿はこちらから。

この投稿をInstagramで見る