現在子育て中と思われる方から、「大学の学費のために、つみたてNISAを10年後に途中解約して活用できますか」との質問をいただきました。この記事ではそれを考える際のポイントを紹介します。

★つみたてNISAを大学の学費に充てる際のポイント

- 制度的に、つみたてNISAを学費に利用することは問題ない

- 換金したお金をどの用途(授業料・生活費・奨学金の返済)に使うか

投資したお金で学費を賄おうとする時、どうしてもうまく儲からなかった時のことを考えないといけません。そのため、「学費が足りないので、一発逆転でつみたてNISAを使う」よりも、預金や学資保険を併用し、つみたてNISAで余剰資金を狙うのが良いと筆者は考えてます。

以下、解説しましょう。

[スポンサーリンク]

学費が必要になったら積み立てをやめられる

最初につみたてNISAの制度的な特徴を確認しましょう。つみたてNISAは途中で積み立てを止められるし、積み立てた分を一括、または分割で換金することもできるという点です。

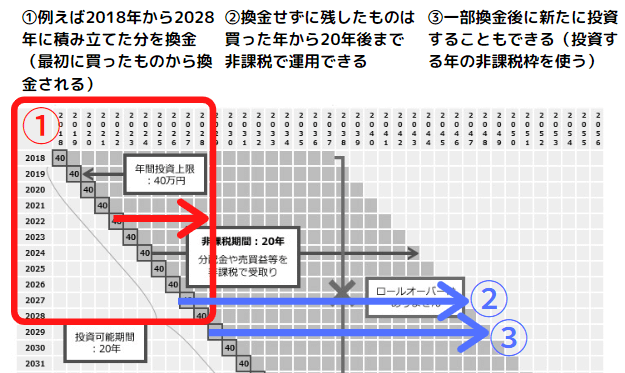

イメージとしては以下のような感じです。

出典:エース証券のつみたてNISA説明画像を元に加工

例えば、つみたてNISAを10年継続し、500万円のお金ができたとして、そのうち400万円を学費のために換金したとします(①)。売却時に残った100万円分はそのまま継続運用できます(②)し、学費の支払いを終えた後に積み立てを再開することもできます(③)。

なので、制度的にはつみたてNISAのお金を学費に使うことは問題ありません。わたしたちに問われるのは、これから述べる「どう売るか」の話です。

どのような売ってお金を引き出すか

つみたてNISAのお金を学費に活用するにあたって、どのような売り方をするかは超重要です。暴落のど真ん中で投資信託を一括売却すると、損をして終わる可能性もあるからです。

そのため、つみたてNISAで買った投資信託の売却は、相場の影響を軽減できるように複数回に分けて売ると良いと思います。

さて、一言で学費と言えど、実際は以下の3つのどれに投資信託の売却代金を充てるかで、売り方も売り続ける期間も変わってきます。

★支払いたい用途に合わせて、投資信託の売り方を変える

- 大学の授業料(4年間で計8回)

- 毎月の生活費(4年間で計48回)

- 卒業後の奨学金の返済(借りた金額次第※)

※例えば、毎月3万円を4年間にわたって借りた場合、156回(13年間)に渡って返済(参考:返還期間(回数) | 日本学生支援機構)

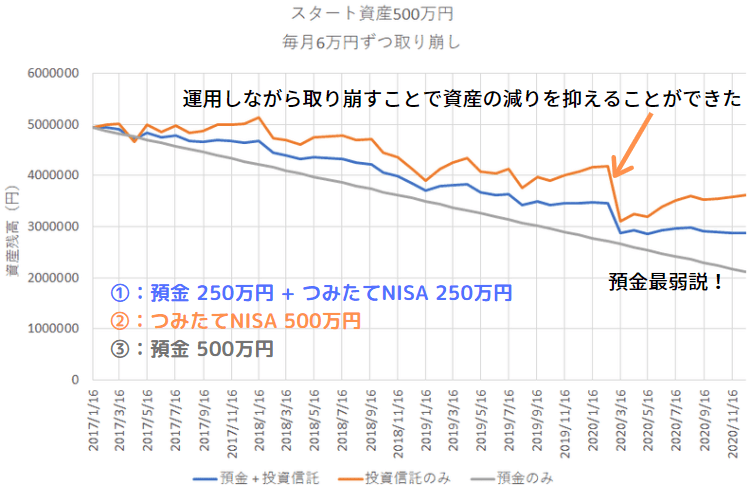

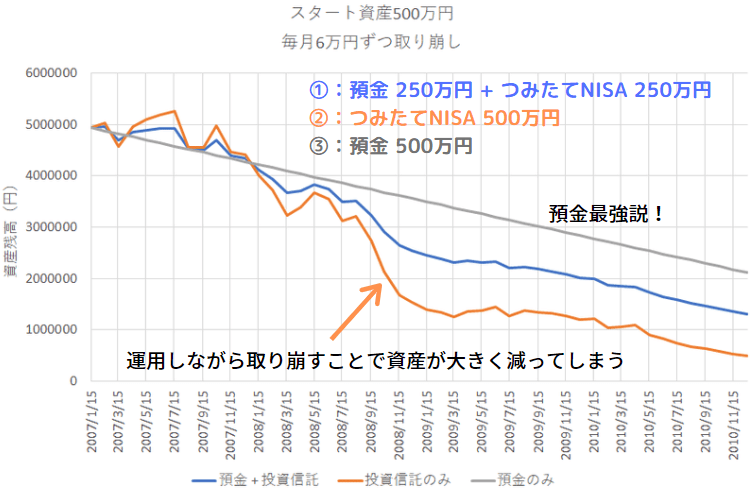

例えば、以下のグラフは500万円あるつみたてNISAの運用代金から、大学生の生活費の一部(6万円)を充当することを前提にしたシミュレーションです。比較対象として、預金から同額を取り崩す場合と、つみたてNISAと預金からそれぞれ3万円ずつ取り崩す例も紹介しています。なお、投資対象は先進国株式で、1つめのグラフは2017年1月~2020年12月の相場(上昇相場)、2つめのグラフは2007年1月~2010年12月の相場(下落相場)を利用しています。

この図は、相場が良ければ投資信託の運用でお金が増え、相場が悪ければ預金よりも資産を減らしやすい特徴を示しています。この着地点のばらつきこそが投資信託の「リスク」です。

将来も過去と同じように株価が上がり続けると考えた場合、できるだけ売らずに運用し続けたほうが運用資産の減少を抑えられます。そのため、1回あたりの換金額が少なく、返済期間が長くなる奨学金の返済に充てるのがもっとも資産を長持ちさせられると予想されます。

もちろん、借りる金額にも依存する点に注意してください。

[スポンサーリンク]

まとめ

- つみたてNISAを使って、将来の大学資金を積み立てることができる。制度的に途中換金は問題ない

- 一括換金は売却時の相場の影響を大きく受ける。換金タイミングを分割することで、相場の影響を軽減できる

- 理論上は、できるだけ売らずに運用し続けたほうが運用資産の減少を抑えられるので、例えば卒業後の奨学金の返済のために毎月売却するのも良い

実際には10年も積立投資を行っていれば、いろいろ考え方も変わったりするものです。なので、将来どうやって学費を賄うかは、将来改めて考えることになるのでは?と思います。

なお、この話はインスタに投稿したものに基づいていますので、併せてご覧ください。

つみたてNISAを10年後の学費に使う② | インスタグラム

教育費の話は別にも記事にしました。

また、以前以下のような記事も書いてました。こちらは古い記事なので、アップデート必須ですね・・。