よく、「少額投資はお金が増えないから無駄だ」という意見を述べる方がいます。しかし、筆者は少額投資は推奨派ですし、そこにはいろいろと意義があると思っています。

今回の記事は、「じゃあ、つみたてNISAを毎月5000円から始めたらどうなるんだ?意味があるのか?」というお話を紹介します。

少額投資は大損しても資産全体への影響はかなり限定的なので、損をしても生活はさほど変わらないが、利益を得たら夢が広がる、というメリットがあるように思います。

もちろん、利益を得てもそこまでゴージャスな生活にはならないと思います。とはいえ、ちょっとしたプチ旅行や少し美味しいものを楽しんだり、誰かにプレゼントを贈ったりする分には十分な増加分です。

というお話を紹介します。

つみたてNISAで利益がいくら見込めるかというお話は以下の記事にも書いたので、併せてご覧ください。

では、一緒にみていきましょう!

[スポンサーリンク]

5000円の積み立てシミュレーションで得られた結果を紹介

求めた方法とか後回しにして、最初に結果を紹介しましょう。

ケーススタディ:例えばこんな成績だったとき、将来の生活はどうなる?

ここでは「ななし理論(筆者が勝手に命名)」を採用して、つみたてNISAの非課税期間が終わった投資信託は毎年換金して、その年の生活費等にすることを前提に考えます。儲かっていても儲かっていなくても、そのまま結果を受け入れる考え方です。これは特に、現在40歳より上の方のつみたてNISA利用方法として、おそらく現実的なものです。

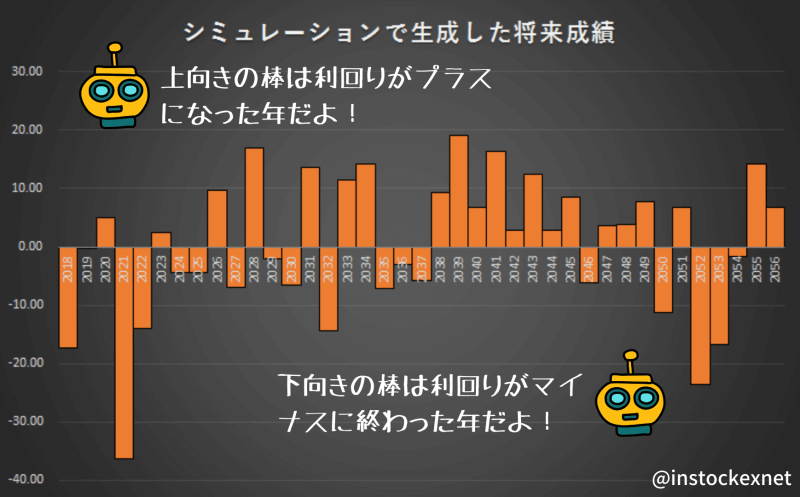

例えば、2018年~2056年の運用成績が以下のような成績になった場合、積み立てた6万円(=5,000円 × 12ヶ月)は20年後に30,569円(-29,431円)~143,942円(+83,942円)の間に分布します。

この計算結果は、以下のような相場を経験すると得られます。

出典:筆者作成。バーが上に伸びる年はプラスの成績、下に伸びる年はマイナスの成績

各年の運用成績は以下のようなイメージです。しばしば勘違いされますが、つみたてNISAは20年運用したものから順次運用を終えていくため、2037年で全て終わりません。2030年代に積み立てたものは、2050年以降まで運用するんです。

出典:筆者作成。

というわけで、改めまして、今回のシミュレーションで得た運用成果がこちら。

| 非課税期間 終了時 評価額 |

損益 | 1ヶ月に使える金額 | 予想節税額 | |

|---|---|---|---|---|

| 成績が悪かった年 (2018年スタート) |

30,569円 | -29,431円 | 2,547円 | 0円 |

| 成績が良かった年 (2026年スタート) |

143,942円 | +83,942円 | 11,995円 | 17,052円 |

★つみたてNISAで5,000円積み立てた時の一例

- もっとも運用成績が悪かった年の成績は、積み立てた6万円が約3.1万円に減少し、1ヶ月に使えるお金は5,000円から2,547円ほどに減りました

- もっとも運用成績が良かった年は積み立てた6万円が約14万円に増え、1ヶ月に使えるお金は5,000円から11,995円ほどに増えました

イラストにするとこんな感じです。

出典:筆者作成

5,000円を20年運用して儲かった年は少し贅沢な暮らしができます。一方、20年運用してもダメだった年は、お金が増えなかったので、おとなしくバナナでも食べて過ごします。

うまくいったケースとダメだったケースで1ヶ月あたりで使える金額を考えると、運用に成功しても失敗しても生活のレベルってそんなに変わらないと思いませんか?少額積立のメリットは、運用がどうなっても、将来への影響が小さいことだと思うんです。

個人的には14万円に増えたケースでは、日々の生活費にすることなく、まとめて旅費にすると思います。

損をしても生活はさほど変わらない。でも、得をしたら夢が(少し)広がる

少額の積み立ては、資産全体に対する影響が限定的

つみたてNISAは理論上、全損することもなければ、借金になることもありません。だから、運用に失敗したとしても、せいぜい使えるお金が半分になる程度で済むと思います。大きな金融危機が無ければ、20年後の運用成績がボロボロになる可能性は低いです。

つまり、少額投資は大損しても資産全体への影響はかなり限定的なので、損をしても生活はさほど変わらないが、利益を得たら夢が広がる、というメリットがあるように思います。

もちろん、余剰資金を全部投資して大きな利益を得たら、少額投資以上に夢は広がります。しかし、大きな金融危機を経験したら目も当てられませんからね。

だから「5,000円」の積み立てでもいい

というわけで、筆者はつみたてNISAは5,000円でも良いと思っています。大切なのは、積立額の過多ではなく、自分が将来幸せに過ごせるか、なのですから。

ちなみに:5,000円積み立てで運用1年後の予想損益分布

この計算によると、毎月5,000円を積み立てた時に1年目に取りうる成績の分布は、6万円の積み立てに対し、3.6万円~8.5万円でした。つみたてNISAは借金になることも、投資したお金を全て失うこともないので、そのあたりを不安に感じる必要はありません。

この記事の計算条件

今回は、以下の前提で1,000回計算した結果の1つを紹介しました。

★毎月5,000円でつみたてNISAをやってみる

- 毎月5,000円の積み立て

- 2018年スタート~2037年まで積み立て(20年利用)

- 総積立額は120万円(5,000円 × 12ヶ月 × 20年)

運用する商品はバランスファンドあたりを想定し、以下のリスク・リターンとしました。

| リターン | リスク | |

|---|---|---|

| バランスファンド相当 | 3% | 12% |

乱数は正規分布を想定していますので、実際の市場の出現頻度とは異なる可能性があります。この計算結果は将来の成績を保証するものではありませんので、参考程度にご覧ください。

[スポンサーリンク]

まとめ

- 「少額投資は意味が無い」と思う無かれ。毎月5,000円の積み立てでも、将来は少し豊かになる可能性がある

- 今回の試算では、仮にバランスファンド相当の運用を想定した場合、毎月5,000円の積み立ての運用成績は30,569円~143,942円に分布した。1ヶ月に使えるお金は2,547円~11,995円に

- つみたてNISA利用者の多くはおそらく毎月5000円程度の積立の可能性が高い。平均値は一部の投資家が引き上げている可能性

ちなみに、楽天証券やSBI証券のようなポイント還元のある証券会社を利用すると、ちょっぴりお得になります。少額での積み立ての利益をもっと増やす方法として利用できたらいいですね。

も少し金額を加えて2万円のしたときのシミュレーションは以下の記事にて紹介しています。