つみたてNISAの人気商品ランキングは様々なブログで閲覧できるので、今回は「不人気商品ランキング」を作ってみましたw

あまり関係ありませんが、不人気商品を並べてみたら、ちょっとした共通点も見えたのでその話も最後に紹介します。

[スポンサーリンク]

不人気商品の定義

今回は、SBI証券で販売する「つみたてNISA」対象投信のうち、純資産総額が少ない商品を不人気商品と定義します。

ただし、運用が始まって間もない商品(例えば、auスマートベーシックなど)は除きます。

不人気商品を選ぶリスク「長期投資できない」

純資産総額が少ない場合、企業方針の変更などを理由に「早期償還(繰上償還:くりあげしょうかん)」のリスクが伴います。

信託期間が決まっている投資信託が、当初予定していた期限(償還日)を待たずに償還することや、信託期間が無期限となっている投資信託が運用を終了することを繰上償還といいます。(中略)

投資家の換金などにより投資信託の規模が一定の水準を下回り、運用会社が効率的な運用はできないと判断した場合等に、あらかじめ設定されていた期限(あるいは無期限であっても)を繰り上げて償還する可能性があることを意味しています。

ただし、このような場合には、繰上償還に異議のある投資家が、一定の期間内に反対・異議を述べる期間が設けられます。このように、受益権口数や純資産総額の小さい投資信託は、繰上償還する可能性があるので注意が必要です。

当然、繰上償還は投資信託の長期投資に不利です(強制的に途中で運用をやめさせられるわけですから)。

特に、つみたてNISAのように、長期投資でコツコツ利益を積み上げるタイプの運用には繰上償還は大敵です。

そのため、早期償還リスクのある投資信託は選ばないほうが良いのです。

というわけで、人気商品ワースト5

第1位:たわらノーロード最適化バランス(安定型)(純資産300万円)

出典:http://www.am-one.co.jp/fund/pdf/313154/313154_pr_d.pdf

たわらノーロード最適化バランス(安定型)は、「たわらノーロード」シリーズの名前を冠するバランスファンドです。

たわらノーロード 最適化バランス(安定型) | アセットマネジメントOne

名前からして、「eMAXIS 最適化バランス」シリーズのライバルとして設定されていると予想されます。

ちなみにたわらノーロード最適化バランス(安定型)の信託報酬も0.54%と、eMAXIS 最適化バランスと同じです。

さて、たわらノーロード最適化バランス(安定型)はSBI証券や楽天証券など、ネット証券4社のみで販売されている商品。

でも、ネット証券ってもっと低コストのバランスファンドってたくさん販売されているので、「販路を間違えたんじゃないか」と感じます。

その純資産はなんと「300万円」で、ちょっとお金持っている個人投資家ならもっと運用しているよね?とツッコミたくなる運用資産の少なさ・・・。

「みずほ銀行とかで売ればいいのに」と感じます。

第2位:たわらノーロード最適化バランス(保守型)(純資産300万円)

たわらノーロード最適化バランス(保守型)は、たわらノーロード最適化バランス(安定型)よりもさらにリスクを下げたもので、資産の多くを国内債券とヘッジ付きの先進国債券に割り振ります。

たわらノーロード 最適化バランス(保守型) | アセットマネジメントOne

つみたてNISAは「運用で得た利益が非課税になる」という特性上、大きな利益を見込みにくい債券主体のファンドは利用しにくい特徴があります。

また、債券主体で運用する投資信託は純資産総額も増えにくいこともあって、このファンドも純資産が300万円しかありません・・・。

もっと頑張って!たわらノーロード(続)

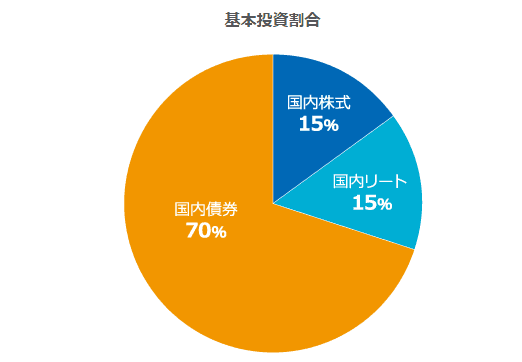

第3位:ニッセイ・インデックスパッケージ(国内・株式/リート/債券)(純資産900万円)

ニッセイ・インデックスパッケージ(国内・株式/リート/債券)(愛称:ファンドパック日本)は、これ1つで国内株式、国内リート(不動産投資信託)・国内債券をカバーできる優れもの。

ニッセイ・インデックスパッケージ(国内・株式/リート/債券)【愛称:ファンドパック日本】 | ニッセイアセットマネジメント

あれ?下手な資産運用するより、このファンド1つ買ったほうが便利なんじゃない?

ただ、実際には、資産の70%を国内債券で運用するローリスクローリターン型のファンドで、つみたてNISAのメインユーザーである20~40代にとってはちょっと物足りなさがあるファンドとも言えます。

出典:https://www.nam.co.jp/fundinfo/nipkkrs/outline.html

なお、販売金融機関はやはりSBI証券や楽天証券などネット証券主体。

優良なライバル商品の中に埋もれてしまった感があります。

ちなみに、日本証券業協会のアンケート結果によると、個人投資家の平均運用資産残高が943万円で、このファンドとほぼ同等です。

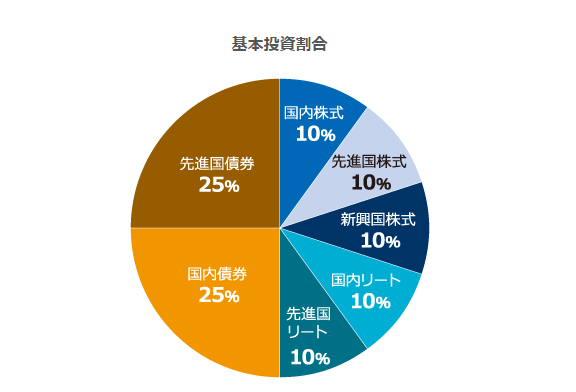

第4位:ニッセイ・インデックスパッケージ(内外・株式/リート/債券)(愛称:ファンドパック7) (純資産1,000万円)

ニッセイ・インデックスパッケージ(内外・株式/リート/債券) (愛称:ファンドパック7)は、第3位のファンドパック日本と同じシリーズ。

ニッセイ・インデックスパッケージ(内外・株式/リート/債券)【愛称:ファンドパック7】 | ニッセイアセットマネジメント

資産の50%を国内債券と先進国債券で運用し、残りの50%を国内外の株式とリートで配分しており、全体としてはミドルリスクミドルリターンなアセットアロケーションになっています。

出典:https://www.nam.co.jp/fundinfo/nipnkrs/outline.html

ちなみに、このファンドパックシリーズにはいくつか種類があり、中でも一番売れているのが「ファンドパック3」です。

ファンドパック3は国内株式・先進国株式・新興国株式にそれぞれ3分の1ずつ投資するもので、そのライバルがeMAXIS slim 全世界株式(3地域均等型)です。

ファンドパック7の純資産は1,000万円と、やはり20年付き合うにはちょっと不安感がある残高です。

第5位:たわらノーロード 最適化バランス(成長型)(純資産1,100万円)

たわらノーロード最適化バランス(成長型)は、1位2位で登場した最適化バランスシリーズの中で、ややリスクを取るファンドで、純資産は1,100万円です。

たわらノーロード最適化バランス(成長型) | アセットマネジメントOne

たわらノーロード最適化バランスは、もっとも資産を集めている積極型でも2,600万円しかないので、販促は完全に失敗しているように思います。

この最適化バランスシリーズは将来ごっそり消えるかもしれません・・・。

独自のアセットアロケーションで運営されるバランスファンドには資産が集まりにくい

SBI証券で扱うつみたてNISA対応ファンドを見る限り、純資産の少ないファンドにはバランスファンドが並びます。

その多くが、均等配分型ではなく、運営側が独自に作ったアセットアロケーションで、正直どういう理由でその配分になっているのかが分からないものが多いです。

これらの商品にお金が集まらない理由の1つは、私たち個人投資家側がそのアセットアロケーションに不安を感じるからなのかもしれません。

古くから使われていて、かつイメージしやすい4資産均等や8資産均等に比べると、「その配分で大丈夫なのか」とか感じたりしませんか。

こういった不安要素を解消できないからこそ、個人投資家のお金も集まらず、だからこそ新たな投資家のお金も入らないという悪循環に陥ってるように思います。

結果として、純資産の少なさは繰上償還リスクに繋がりますから、積極的に投資するメリットもありません。

物好きで買うのは悪くないと思いますが、つみたてNISAの本命に据えるのは避けた方が無難です。

[スポンサーリンク]

まとめ

- 純資産の少ないつみたてNISA対応ファンドを不人気商品としてランキングしたところ、たわらノーロード最適化バランスシリーズとファンドパックシリーズがランクイン

- 不人気商品になりやすいのは、均等配分型ではないバランスファンドが多い

- 純資産の少ない商品は繰上償還リスクが伴うので、つみたてNISAや資産形成の本命に据えるのは避けた方が無難

ちなみに、最近参入したauアセットマネジメント(旧:KDDIアセットマネジメント)のauスマートベーシックシリーズも運営側が決定したアセットアロケーションで運営するバランスファンドです。

ポイントプログラムの話が出ていますが、今のところは「売れない商品」の特徴をもっているような感じですね。