先日のブロガーミーティングで、三菱UFJ国際投信が2018年8月に行った「つみたてNISA1万人認知度調査」の概要を入手したので、そこから「つみたてNISA」の魅力を紹介。

つみたてNISAを知っている人と知らない人では、魅力に感じるポイントがちょっと違うみたいなんです。

というわけで、この記事では、アンケートの結果を紹介しながら、つみたてNISAの魅力を改めて復習していきたいと思います!

[スポンサーリンク]

アンケートで用意された「つみたてNISAの魅力ポイント」

アンケートの設問

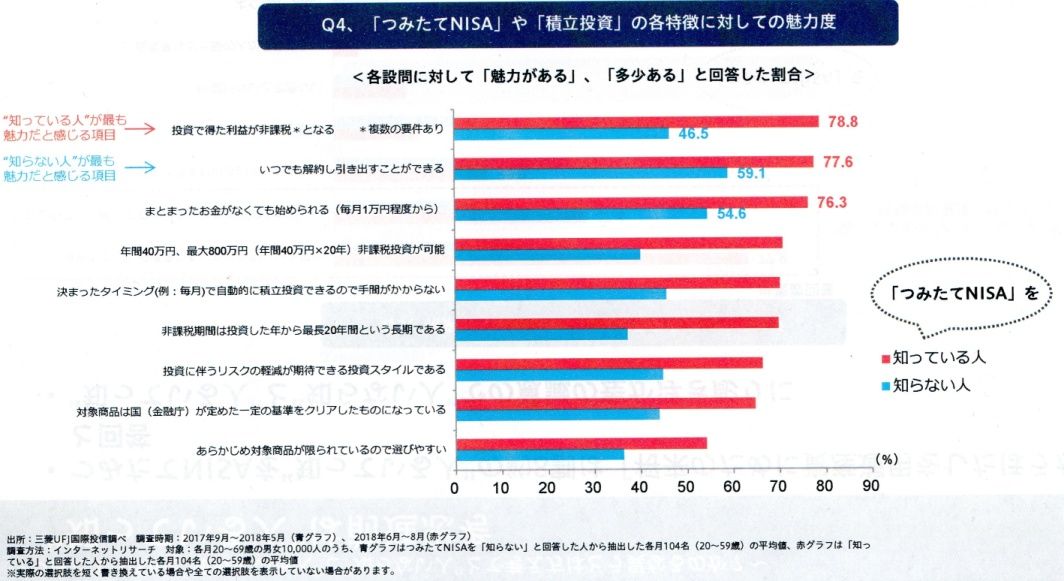

アンケートでは以下の選択肢が、つみたてNISAの魅力として挙げられました。

これはアンケートの提示側(三菱UFJ国際投信)が考える、つみたてNISAの魅力ポイントであり、回答者が必ずしも魅力に感じているかは限りません。

- 投資で得た利益が非課税になる

- いつでも解約して引き出せる

- 毎月1万円程度と、まとまったお金が無くてもはじめられる

- 年間40万円、最大800万円の非課税投資が可能

- 決まったタイミングで自動的に積み立てできる(手間がかからない)

- 非課税期間は最長20年間

- 投資に伴うリスクの軽減が期待できる投資スタイルである

- つみたてNISAの対象商品は金融庁が認定した商品である

- つみたてNISAの対象商品が限られているので選びやすい

複数選択もできるようなので、各設問があって、それぞれ魅力的か否かと選べるようになっていたのだと思います。

つみたてNISAを知っている人が選んだ魅力

このアンケートで、つみたてNISAを知っている人が選んだ、魅力だと思う選択肢の上位3つは以下の3つです。

- 投資で得た利益が非課税になる:78.8%

- いつでも解約して引き出せる:77.6%

- 毎月1万円程度と、まとまったお金が無くてもはじめられる:76.3%

最大の魅力は、投資で得た利益が非課税になること。

以下の記事でも触れていますが、最大で100万円か200万円近い税金が免除になる可能性があるんです。

つみたてNISAを知らない人が選んだ魅力

今度は逆に、つみたてNISAを知らない人が選んだ、魅力だと思う選択肢の上位3つは以下の3つです。

- いつでも解約して引き出せる:59.1%

- 毎月1万円程度と、まとまったお金が無くてもはじめられる:54.6%

- 投資で得た利益が非課税になる:46.5%

つみたてNISAは「20年間非課税」であることが強調されるのですが、つみたてNISAを知らない人にとって非課税メリットはイメージつかないようです。

そもそも投資でどのように税金かかるか、とか分からないですもんね。

むしろ、少額で始められることと、いつでも解約できることのほうが魅力に感じたようです(とはいえ、約半数は魅力とは思っていないわけですが)。

つみたてNISAはいつやめてもOK!

制度は20年。でも20年使う必要はない

「つみたてNISAは20年」と言われると、なんだか20年絶対継続しなければいけないように感じますが、実際には1年や半年だけでやめてしまうこともできます。

「投資ってやっぱ合わないからやめようかな・・・」と思ったら、今日やめることもできるんです。

個人的に「20年使おうぜ」と言う理由

- 非課税期間を最大限使って、節税額を大きくするため

- 過去のデータに基づく限り、長期投資ほど勝率が高くなる

ここが、「投資に伴うリスクの軽減が期待できる投資スタイルである」に結びつくところですね。

リスクと言われると「なんのこっちゃ」って感じですが、要するにコツコツ続けてれば最終的に儲かる可能性が高そうな投資、って話です。

今日は、「長期・積立・分散投資の効果」について紹介するよ✨

1998年から20年間日経平均に毎月積立投資をした場合、資産評価額は約1.8倍に‼️

途中相場の下落があっても、投資をコツコツ続けることでプラスになっているんだね😳

こういった長期・積立・分散投資にはつみたてNISAがピッタリだよ! pic.twitter.com/ajexphtQoI

— つみたてワニーサ (@Wa_nisa_FSA) 2018年10月4日

ところで、つみたてNISAって途中でやめたらどうなるの?

以下の記事で解説するように、投資信託の解約となります。

解約後の代金は、あなたの銀行口座ないし証券口座に入金されます(銀行で買ってれば銀行口座に、証券会社で買ってれば証券口座に)

注意点として、投資信託の解約を申し込んでから、実際に代金が入金されるまでには数日から1週間程度かかります。

「今日、生活費が必要だから、つみたてNISAで買ってる投資信託をやめよう」は間に合わないので、少なくともお金が必要となる日より2週間程度前には売却手続きは行うようにしてください。

そのあたりの利便性を考えると、つみたてNISAで運用して良いお金は、早急に使う見込みのない余剰資金や、将来のために蓄えると予め決めてあるお金が適している、という話になりますね。

[スポンサーリンク]

まとめ

- つみたてNISAの魅力は運用で得たお金に税金がかからないこと。また少額で始めることができて、いつでも解約できること

- つみたてNISAを無理に20年使う必要はない。1年でもいいし、半年でやめてもいい。ただし、20年フルで使ったほうが、非課税メリットを最大化できる可能性が高い

- つみたてNISAを途中でやめる(投資信託を解約する)と、お金は戻ってきます。換金には数日~1週間程度の時間がかかるので、お金を必要としているときは2週間ほど前に売却を申し込むように

ちなみに制度上の縛りがちょっときついのがiDeCo(個人型確定拠出年金)のほうですね。

iDeCoは原則60歳までお金を引き出せないなど、結構勇気がいる制度になっています。

その点、つみたてNISAは制度の縛りが「金融庁認定商品しか選べない(魅力的な商品が揃っています)」など、投資初心者にもかなり優しい作りになっています。

これから積立投信を始めるなら、つみたてNISAを選んだほうが気楽です。