積立投資と一括投資について記事にして欲しいとの要望を受けたので、今回はその話題を紹介します。

一括投資の方がリターンも良いしリスクも低い(インデックス投資だと長期には右肩上がりを想定しているから早く大量に入れた方が良いのは自明)

んですけど、僕は一般の方には積立が良いと思うんですよね(あらゆる意味で・・・)

この辺り記事にしてもらえませんか?w— かず@Dr.デイトレーダー (@kazuya04012007) November 28, 2019

結論から述べると、つみたてNISAで採用されている「ドル・コスト平均法」は以下2点のデメリットがあり、万能の投資法ではありません。

★ドルコスト平均法のデメリット

- インデックス投資は指数が将来値上がりすることに賭けているのに、積立時期を分散させるのは非合理

- ドルコスト平均法は価格変動のリスクを将来に先送りしているだけ(出口での価格変動で運用成績が変わりやすい)

しかし、適切なタイミングを見て、都度一括投資の是非を判断できる個人は(おそらく)少数です。

ゆえに、積立投資は筆者を含めた、情弱で、日々忙しくて、面倒は避けたくて、それでいて資産を築きたいと願う、わがままな多くの個人投資家に有効な投資法である、という話を解説します。

[スポンサーリンク]

おさらい:ドル・コスト平均法とは

最初に「ドル・コスト平均法(Dollar-cost averaging)」について確認しましょう。

ドル・コスト平均法とは、価格が日々変わる金融商品を一度に購入するのではなく、一定額ずつ分けて購入することで、平均買付単価を抑える方法です。例えば積立投信などで毎月一定額を積み立てると、価格が高いときには少なく、安いときには多く買い付けるため、毎月一定量(口数)を買う方法よりも、結果的に買付単価が平準化することになります。

価格が変動する金融商品は、たまたま価格が高いときに一気に購入すると、高値づかみをしてしまう可能性があります。また、時間分散によるリスク軽減効果が期待できます。

つみたてNISAの仕組み上、年初にボーナス積立を利用して一括投資している人を除くすべての個人投資家が、必ずドル・コスト平均法を採用して運用していることになります。

一般に、この投資法は以下の図のように表されることが多く、なぜか「株価がジグザグで、最後は値上がりして終わる」イラストで表されることが多いです。

ちなみにドルコスト平均法の記事は以下のタグでもまとめています。もし関心があれば一緒にご覧ください。

さて、ドル・コスト平均法は万能な投資法ではありません。

それを以下で解説しましょう。

つみたてNISAが「情弱の投資法」と呼ばれる理由

理由1.将来の値上がりを期待するのに分散投資を行なう非合理性

つみたてNISAが採用するインデックス投資は、投資対象となる指数(インデックス)が値上がりすることに賭けています。

値上がりを前提とする相場では、できるだけ安いタイミング(= 今すぐ)で一括投資するのが正解で、わざわざ将来まで毎月に分けて積立投資する意味が無いのです。

例えば、毎年利回り2%を期待できる市場で、1年目に240万円投資する場合と、20年かけて毎月1万円(= 計240万円)投資する場合では、以下のように運用成績が変わります。

| 投資額 | 結果 | |

|---|---|---|

| 一括投資 | 240万円 | 357万円 |

| 積立投資 | 1万円 × 240ヶ月 | 295万円 |

※投信アシスト利用

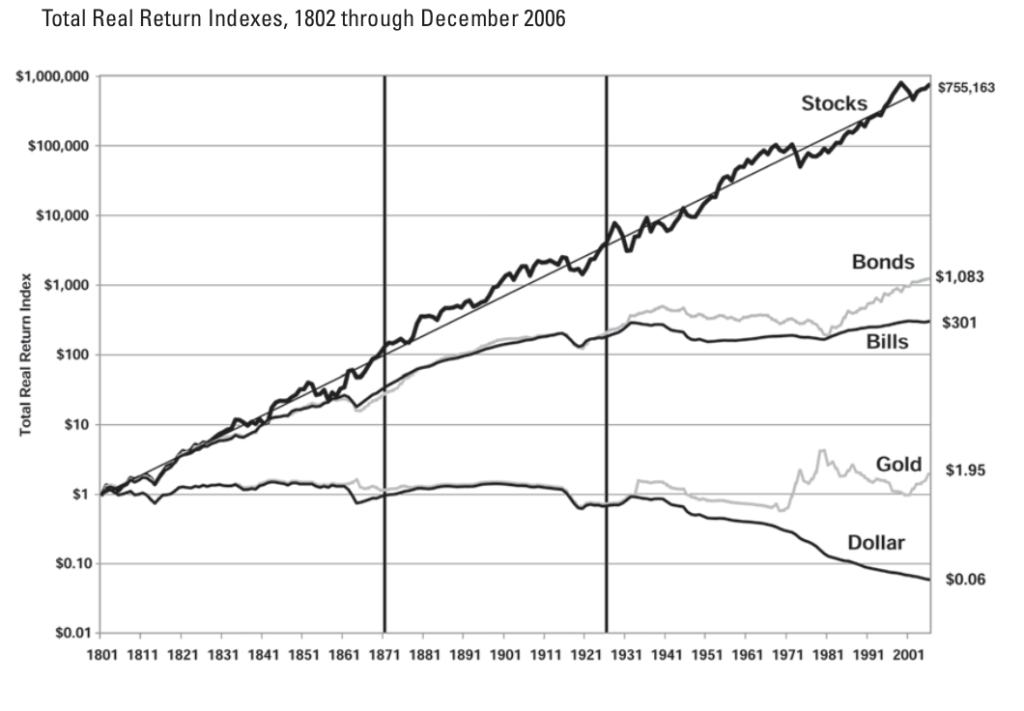

例えば、有名なシーゲル教授の以下の図を知った上で1801年(グラフの左端の基点)に戻れたとしたら、どんな投資を行なうでしょうか。

おそらく多くの方が1801年に持てる財産のほぼ全てを株式に投じるはずです。

出典:株式投資の未来

将来値上がりすることに賭けているのに、わざわざ毎月に分割して積み立てている点で、ドル・コスト平均法は非合理です。

理由2.毎月積み立てることで、価格変動リスクを将来に先送りしている

ドル・コスト平均法は価格変動を将来に先送りする投資方法で、出口直前での価格変動が最終的な損益に大きな影響を与えます。

例えば、筆者作成のモンテカルロシミュレータで、1年目に利回り-20%になるケースと20年目に-20%になるケースを比較すると以下のようになります。

1年目の運用成績よりも20年目の成績のほうが、全体の運用成績に与える影響が大きいのです。

| 中央値 | 標準からの乖離 | |

|---|---|---|

| 標準(20年) | 313万円 | – |

| 1年目-20% | 308万円 | 2% |

| 20年目-20% | 245万円 | 22% |

※入力データ:リターン3%、リスク12%、毎年12万円の積立投資、計算回数1万回

つみたてNISAでも、すでに昨年末や現在(2019年12月)のように、株価の変動で一喜一憂している方が多いようです。

ですが、この2年間の価格変動はまだまだ序の口で、価格変動に恐怖さえ感じるようになるのはまだこれから先なのです。

ちなみに、ドル・コスト平均法は「株価が下がったときにはたくさん買えるので取得価額を下げられる」と言われますが、この効果は気休めです。

大きく損をしたくないのであれば、ドル・コスト平均法よりも株式と債券の比率(アセットアロケーション)を調整したほうが確実です。

ヴァンガードが提示している研究では、リスクを減らした投資をしたいなら、株式比率を下げてひたすら債券や預金で持っておくほうが吉です。

タイトルの通り、ドルコスト平均法の意味するところは、リスクを後回しにしているだけ、かと。 pic.twitter.com/BMCQZ77OKQ— インヴェスドクター (@Invesdoctor) November 28, 2019

DCAのデメリットは、リターンを下げてしまうだけでなく、”リターンに応じたリスク許容度”を悪化させる可能性も孕むことかと思います。

現在リーマンショック後ゆるやかに改善基調にありますが、世界経済がゆるやかに下落基調になると、インデックス投資している人はかなりキツイと思います。— インヴェスドクター (@Invesdoctor) November 28, 2019

※DCA = ドル・コスト平均法

ドル・コスト平均法はあくまで「投資を始めて間もないうちの価格変動を抑える効果」ぐらいしかありません。

将来、大きな下落相場で慌てないためにも、常に「自分がどの程度リスクを取っていて、将来どの程度損失を抱えるのか」は確実に知っておかなければいけないのです。

それでも「積立投資」である理由

冒頭でも述べたように、あるタイミングで一括投資できる投資家は多くないと予想します。

★一括投資が難しい理由

- そもそも投資タイミングを判断できない

- 口座にお金がある分だけすべて使ってしまい、一括投資のためのお金が残らない

- 忙しくて運用が後回しになってしまう

人には「一貫性の原理」という特徴があり、「普段と違う行動」をすることを嫌います。

また、蓄財の成功法は「四分の一天引き貯金法」のように、入金されたお金の一部を強制的に残して行くことだったりします。

積立投資は理論上は不利な投資であっても、人間の感情面にはよく合致している投資法だと思うのです。

私の言葉だけを信じる必要は無い

世の中にはFXやデイトレのようなトレードが向いてる人もいますし、逆にその手のトレードにはまったく才能が無い人もいます。

結局のところ、つみたてNISAもお金を増やすための方法の1つであって、世の中にある多様な選択肢の1つにすぎないのです。

ご自身に最適な方法をお選びください。

別に他人がなんと言おうが、自分にとってストレスなく資産を残せる運用方法を選べば良いのです。

たとえ、つみたてNISAに不合理な一面があったとしても、その特性・特徴を理解して利用すれば、私たちにとって強力な味方になります。

つみたてNISAの強いところは、取っているリスクをきちんと把握しておけば、ほぼメンテナンス不要である程度の資産形成ができる点です。

「投資・運用よりも日々の仕事や生活にエネルギーを使いたい」

そんな名不虚伝な活躍をされる皆様に、私は手間のかからないつみたてNISAを勧めたいと思うわけです。

別に投資で名を残す必要はないんですよ。

[スポンサーリンク]

まとめ

- つみたてNISAが情弱の投資法と呼ばれる背景には、将来値上がりを期待する相場なのに積立投資を行なうドルコスト平均法の矛盾などが理由になっている

- 積立投資は将来のリターンを引き下げる。一方、価格変動は出口に近づくほど影響が大きくなるので、普段取っているリスクの大きさはきちんと把握しておくこと

- つみたてNISAと積立投資は数ある投資手法や使える制度の1つに過ぎない。自身が最適だと思う方法を選べば良い

結局、世の中にある投資手法はどれもトレードオフな特徴をもっていることが多いです。

投資に時間を割ける人はいろいろ試せば良いし、時間がない人はつみたてNISAのような時間をかけない運用法を選べば良いと思います。

一括投資と積立投資の比較で、こんな記事も書いてみました。

他のドルコスト平均法の記事は以下をご覧ください。