つみたてNISAの積立間隔を年単位(年初一括)にしたら、毎月の積立投資とどれほど差がつくかを調べたものです。

つみたてNISAは毎月の積立投資制度のように思えますが、ボーナス積み立てを活用することでほぼ40万円に近いお金を一括で投資できます。

株式は長期的には上昇することを期待できるため、例えば1月初旬にボーナス積み立てを行うことで、理論上は毎月の積立投資よりも利益が増えるはずです。

ただ、実際の相場では本当にそうなのか?を検証したのこの記事。

結論を述べると、年初の一括投資は確かに優位ですが、継続年数が長くなるほど、年初一括の効果が薄れてきます。故に、多くの人にとっては毎月の積立が無難でよいと思います。

では、詳しく。

[スポンサーリンク]

毎月の積立投資と年初一括投資を比較してみる

過去の相場のデータを使い、毎月の積立投資と年初一括投資を比較してみました。

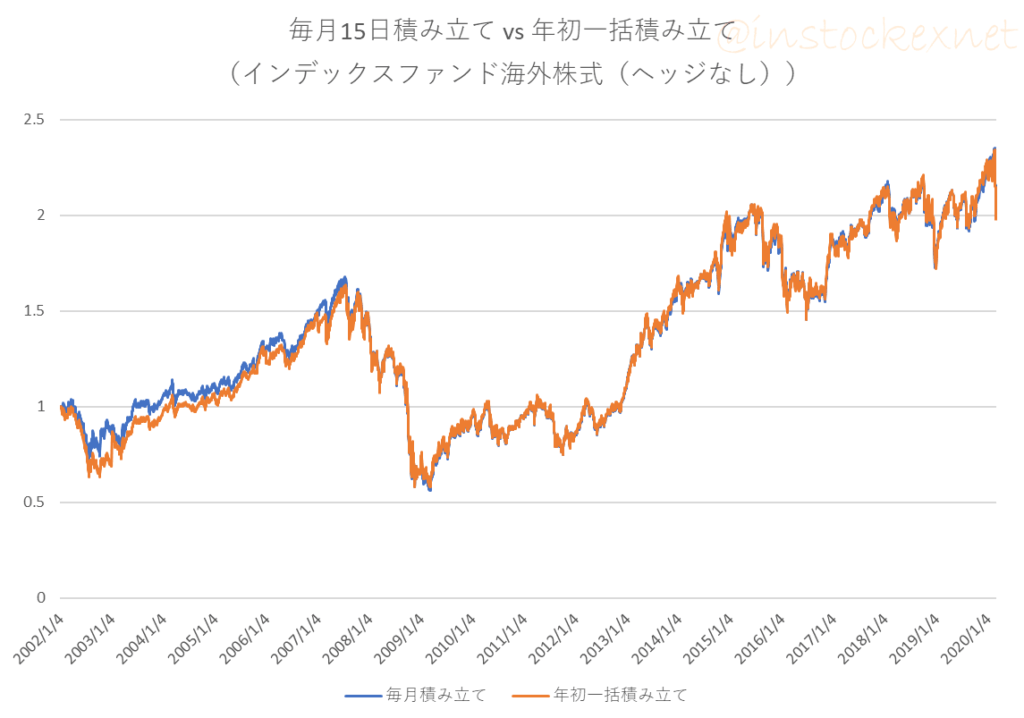

事例1:上昇相場の場合

出典:SBI証券の基準価額を利用して筆者作成

★凡例

- 橙:年初一括投資

- 青:毎月15日積立

年初一括投資と毎月積立では、特に積立初期に資産推移の差が大きくなります。今回利用したインデックスファンドはちょうど2002年頃のITバブル崩壊の時期から始まっているため、毎月積立のほうが資産の下落を抑えられています。ただ、2008年のリーマンショックの頃までには、両者の差はほとんどなくなりました。

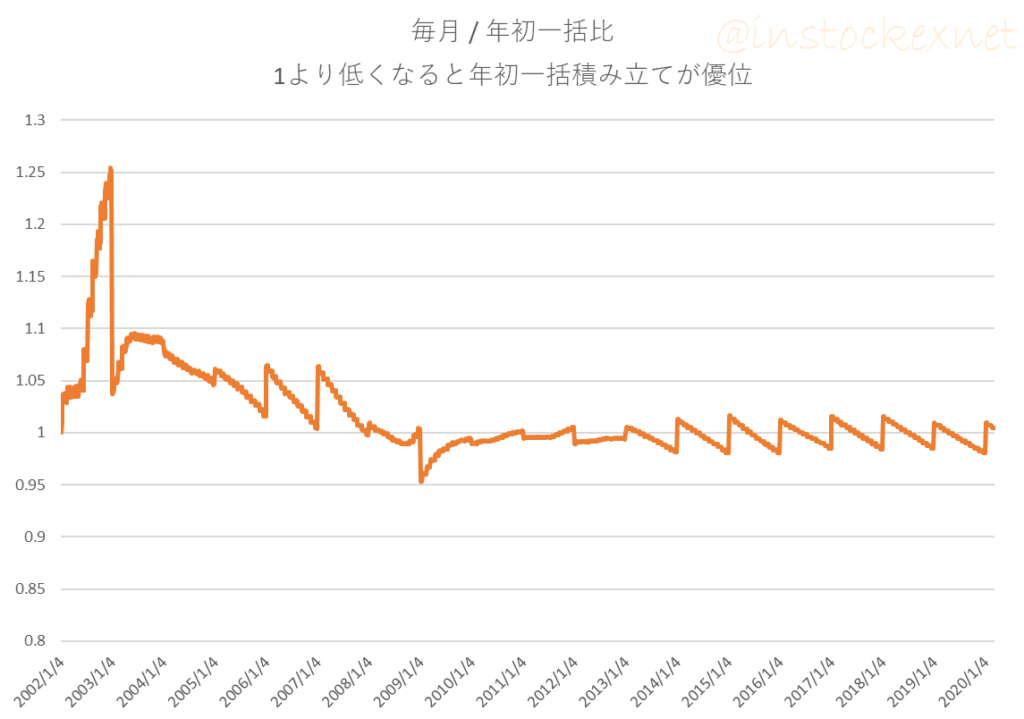

以下は毎月積立と年初一括投資の資産の比率を取ったものです。

出典:SBI証券の基準価額を利用して筆者作成

ご覧の通り、長期的には比率が1に収束しており、年初一括投資も毎月積立もほとんど差異がないことがわかります。ただ、上昇相場では年初一括投資のほうが有利なため、年初から年末に向かって一括投資のほうがわずかに優位になるといった傾向が表れています。

事例2:下落相場の場合

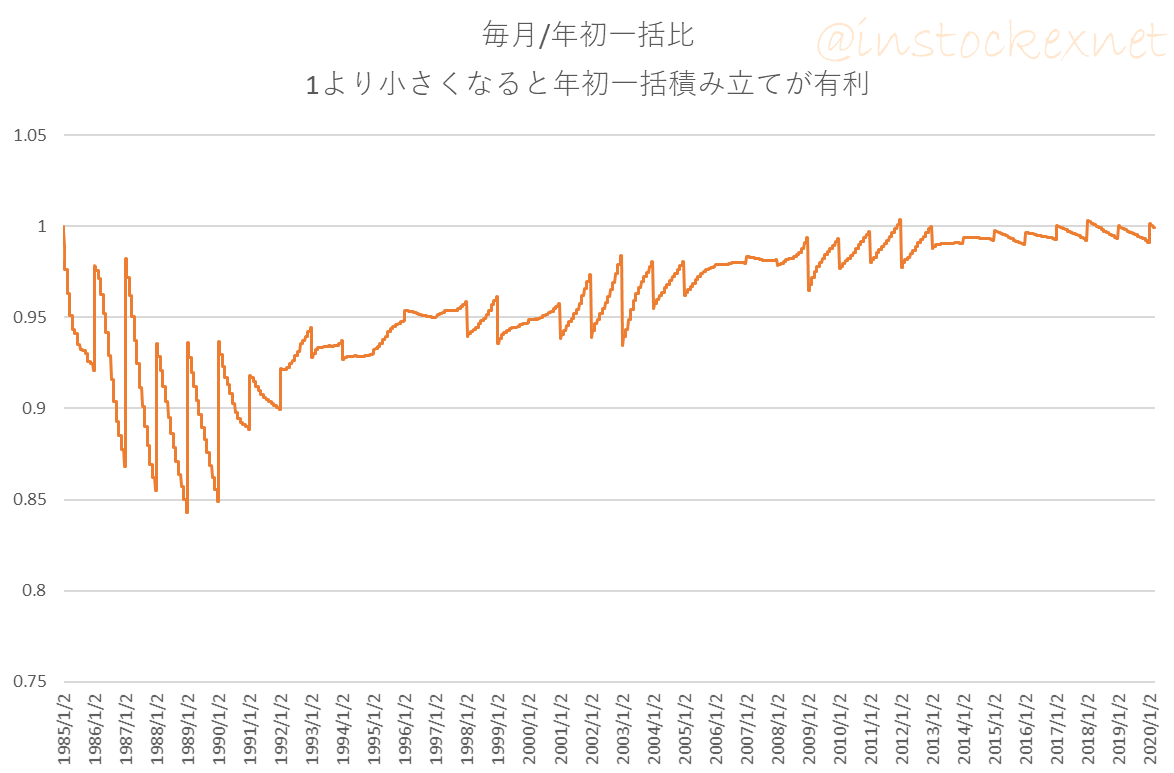

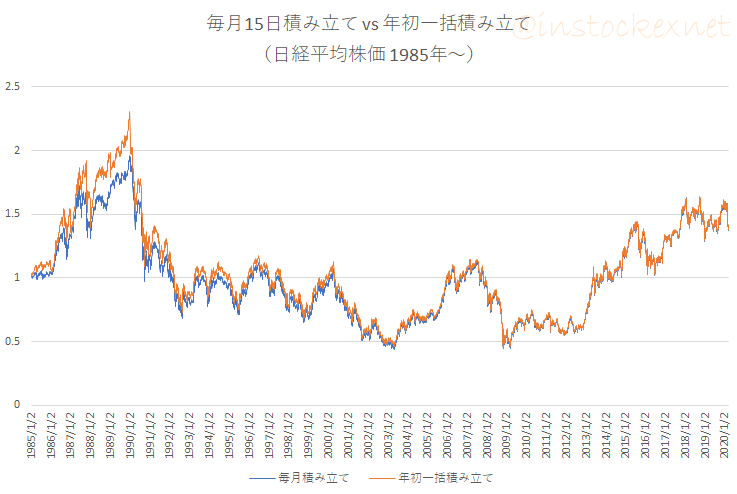

今度は1985年からの日経平均株価に投資した場合です。ちょうどバブルの始まりから投資を始め、バブル崩壊後も継続しているようなケースです。

出典:Macrotrendsの指数データを利用して筆者作成

★凡例

- 橙:年初一括投資

- 青:毎月15日積立

こちらも先ほどのグラフと同じで、運用を始めてしばらくは毎月積立と年初一括投資で差異が生じるものの、最終的にはほとんど差異が無くなってしまいました。

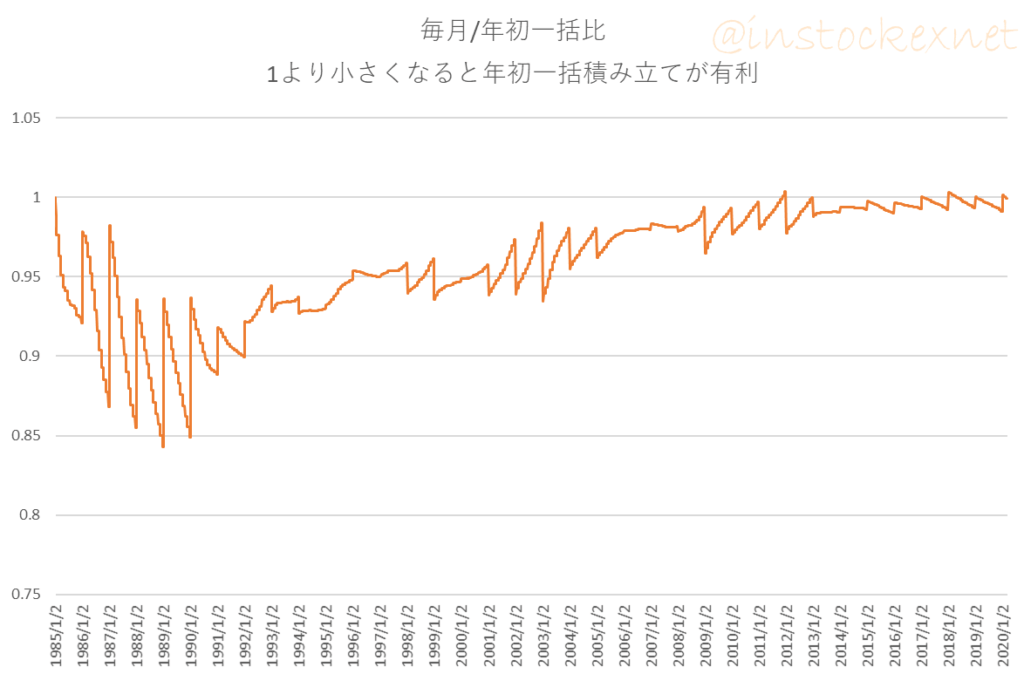

以下は毎月積立と年初一括投資の資産の比率を取ったものです。

出典:Macrotrendsの指数データを利用して筆者作成

ご覧の通り、こちらも長期的には比率が1に収束しており、年初一括投資も毎月積立もほとんど差異がないことがわかります。ただ、全体的には年初一括投資のほうが優位です。特にバブルが始まるタイミングに年初一括で投資できたことで、より多くの口数を購入できたことが効いています。

結論:年初一括投資が優位だが、時間が経つほど効果は薄れる

というわけで、結論としては年初一括投資が優位だが、時間が経つほど効果は薄れます。

上記どちらのグラフも、2020年の時点での資産の比率は「0.99」程度でした。これは1000万円投資した時に10万円違うかどうかぐらいのレベルです。つみたてNISAで毎月1万円を積み上げるケースでは数万円の差異ですから、これを大きいと思うか無視できると思うかは人によると思います。

少なくとも、つみたてNISAでは、年初一括か毎月積立か迷うよりも、つみたてNISAを利用したことで得られる非課税メリットのほうが大きいと思います。

なぜ、毎月積立も年初一括投資もほとんど差異がなくなるの?

これは、運用を継続し、投資信託の「口数(買った権利のこと)」が積みあがることで、新しく購入する「口数」の比率が小さくなってしまうためです。

言い換えると、運用期間が長くなるほど、「株価が安いほどたくさん買える」というドルコスト平均法のメリットの恩恵は薄れてしまい、一括だろうが毎月積立だろうが、それまでに購入した口数の大きさのほうが重要になってしまいます。

個人的には、運用初期ほど毎月積立と年初一括投資の差異が生じることを重視すべきだと思います。「運用損が出たら怖いな」と思う投資家ほど、毎月積立を選んだほうが良いからです(投資額が抑えられるので、価格変動も小さくなります)。

「年初に約40万円準備するなんて。。。」なんて感じる方は、無理に年初一括にこだわらなくてもよいと思います。

[スポンサーリンク]

まとめ

- 短期的にはボーナス積み立てと毎月積立で評価額に差異が生じるが、長期的にはその差は収束していく

- 差異が収束する理由は、積み立てで積みあがった口数が大きくなり、相対的に新たに購入した口数の影響が小さくなっていくから

- 年初一括投資はボーナス積み立てを利用しよう

この結果を見て、個人的には毎月積立のままでいいやと思いました。つみたてNISAの場合も、5~10年ぐらい継続していればほとんど差異が無くなると思いますので、「自分は信託報酬の0.001%の差にもこだわりたいんだ!」という方でなければ、毎月積立のままでいいのでは?と思います。

昨日の記事も併せてどうぞ。

他のドルコスト平均法の記事はこちらをどうぞ。