少し前にTwitterでこんな話があったので、解説したいと思います。

つみたてNISAの運用期限が切れた後に、期限切れの分だけつみたてNISA口座から特定口座のほうに出てきます

ので、出てきたタイミングで売却するなり、運用を継続するなりすればOKです

毎回の積み立てで「何円で何口買っているか」ってのは証券会社のシステ… https://t.co/vmC7zFJpSU

— みらいあせっと@東北投信🇨🇦🌴🇹🇭 (@instockexnet) February 23, 2020

結論から述べると、つみたてNISA口座で非課税期限が切れる「口数分の取得単価」を、移管時の基準価額で書き換えて、特定口座に移管されます。

そのため、積み立てた投資信託の非課税メリットを受けるために、つみたてNISA口座から吐き出される前に急いで売る必要はありません。特定口座への移管時に非課税分がきちんと反映されるからです。

ちなみに2020年現在の話に基づいて書きますので、将来は変わっている可能性がある点はご了承ください。

では、詳しく見ていきましょう!

[スポンサーリンク]

投資信託の権利は「口数」で管理されている

投資信託の取引は「いついくらで何口買ったか」が記録されている

まず、大前提として、私たちが積み立てている投資信託の「権利」は「口数」で管理されています。「何年何月何日に何円の注文をして、その結果何口買えたか」がシステムに記録されているのです。

口数って意識してみたことあります??

投資信託が設定される時は「1万口あたり基準価額1万円(1口あたり1円)」からスタートします。基準価額が1万円を超えて上昇するということは、1口あたりの価格が1円から1.2円、1.5円と変わっていくことを意味するのです。

例えば、以下は筆者がSBI証券で積み立てているつみたてNISAの実績です。

出典:SBI証券の筆者口座

これによると、つみたてNISAが始まった2018年には253,341円のお金を投じて、114,816口買っていることがわかります。同様に、2019年には107,758口を購入していることがわかりますね。

このように、システムの内部で何年に何口買っているかが記録されているのです。

口数と取得金額から評価額や損益が求まる

この取引記録から、「取得単価(いくらで投資信託を買ったか)」や「現在の評価額」なども計算できるって知ってました?。先ほどの筆者の例を使って、ちょっと計算してみましょうか。

★口数と取得金額から取得単価や現在の評価額など計算してみる

- 253,341円(1年で積み立てたお金) / 114,816口(買えた口数) × 10,000 = 22,064.96円(取得単価)

- 26,323円(現在の基準価額) × 114,816口(買えた口数) / 10,000 = 302,230円(現在の評価額)

※10,000で割ったり掛けたりする理由は、基準価額が1万口あたりの価額だから

つまり、年間の取得金額と保有する口数の情報、現在の基準価額などの情報と、評価額などの情報を相互に計算できるようになっています。

あとは、20年後の基準価額の情報を使って、保有する口数と掛け算してやれば、それが20年後の評価額になりますね。

20年後の移管直前の基準価額で取得単価が書き換えられる

というわけで、20年後の計算もしてみましょう。

移管するタイミングの基準価額で移管後の取得単価が決まります(厳密には20年後の年末なのか、年初の基準価額なのかはわかりません)。

これも少し計算してみましょうか?

例えば、2018年に253,341円投資して114,816口買い、それから20年後に基準価額が3万円になったとしましょう。

★基準価額が3万円の時に移管されるならば?

- 30,000円(移管時の基準価額) × 114,816口(持っている口数) / 10000 = 344,448円(これが移管時の評価額)

- 投資したお金は253,341円なので、利益は344,448円 – 253,341円 = 91,107円

- 課税率20.315%で計算すると、18,508円(91,107円の20.315%)が非課税

- 新しい取得単価は344,448円 / 114,816口(持っている口数) * 10,000 = 30,000円

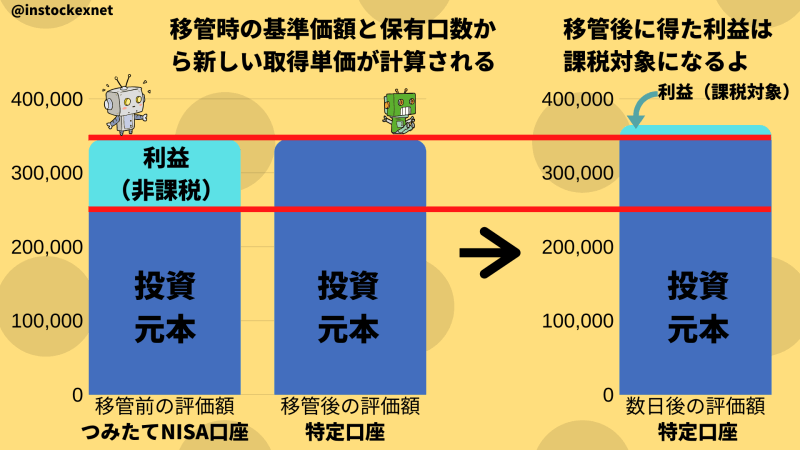

このような計算で、つみたてNISA口座から特定口座に移管されるタイミングで、新しい取得価額に書き換えられます。その時の取得単価は「344,448円(移管時の評価額) / 114,816口(持っている口数) * 10,000 = 30,000円」となります。

つまり、22,065円(2018年の取得単価)で114,816口買った扱いから、30,000円(移管時の基準価額)で114,816口買った扱いに書き換わるのです。そして、その中には20年の運用で得た利益と、本来納税すべきだった分も含まれているのです。

移管時の基準価額は30,000円で、投資家の取得単価も30,000円なのですから、評価損益はゼロとなります。これが、つみたてNISA口座の運用を終えて、特定口座に移される際に行われる「取得単価の書き換え」です。

なお、移管直後に売却すると、「基準価額 = 取得単価」なので、損益はゼロです。そのまま放置しておくと、基準価額が変わっていきますので、その分だけ再び損益が変わってきます。移管後に得た利益には税金が課せられます。

これを絵であらわすとこんな感じです。特定口座に移管されたタイミングで取得単価は書き換えられます。その取得単価には、20年の運用で得た利益も含まれているのです。

出典:筆者作成

特定口座移管前に売る必要はないよ

上記のような流れで移管されることから、つみたてNISAの非課税期限が切れる前に、無理に1年分だけ売る必要がないこともわかると思います。

そもそも「1年分だけ」をきっちり狙って売るのは難しいって知ってました?

★x年分だけをきっちり売るのは難しい理由

- つみたてNISAは金額で買ってるので、売却時も金額で売る。そのため、x年で購入した金額から必要な売却口数を計算しなければいけない

- 投資信託は売却前に売値がわからない(ブラインド方式)

筆者は、つみたてNISAで買った投資信託は、特定口座移管後に「移管された分だけ」売ればいいと思ってます。以下の記事で述べるような出口戦略です。

特定口座移管後に売っても、きちんと非課税メリットの恩恵は受けられます(上述で計算してきた通り!)。だから、つみたてNISAの運用期限が切れる前に慌てて売却する必要は無いのです。

[スポンサーリンク]

まとめ

- 投資信託は「いつ、何円で何口買ったか」がシステムに記録されている

- 20年後の移管のタイミングで取得単価が書き換わる。取得単価が書き換わることによって、それまでの含み益が非課税となる

- 特定口座移管前に売らなくてもいい。非課税期間中に特定の年数分だけをきっちり狙って売るのは難しい。

というわけで、20年後の移管のイメージが少しでも具体的になれば幸いです。