結論からのべると、どんなタイミングで始めようと、始めた直後は(手数料を支払わない限り)±ゼロ円から始まります。

マイナスからは始まりません。

重要な点として、同じ投資信託を運用していても、儲けている人と損をしている人がいることは知っておいてください。

この話は以下でも何度か繰り返します。

では、詳しく解説。

「2019年から始める投資信託はマイナスから始まるの?」という検索ワードで東北投信に来た方がいらっしゃいました。

「はて、なんのこっちゃ?」って思ったのですが、もしかしたら年初の株安で「評価損がー!マイナスがー!」って話をみて、そう思われたのかもしれません。

しかし、これは違います。

投資では同じタイミングで儲けている人と損をしている人がいて、投資のタイミング次第でその結果は異なります。

という話をこれから紹介します。

[スポンサーリンク]

みんながマイナス(含み損)を抱えている時期に買ったらマイナススタートなの??

例えば、筆者も年初はマイナスの評価額だった

筆者はつみたてNISAの運用損益をtogetterで公開していて、定期的に東北投信をご覧の方は見ていただいているかもしれません。

筆者も年初は評価額がマイナスになっていて、年明けそうそう「今年はもうダメかー」と思っていたものです。

今日の #つみたてNISA 今年はここからどんなドラマを描くでしょうか pic.twitter.com/kO8jAfoeKd

— みらい@招財進寶 (@instockexnet) 2019年1月6日

ほら、34,399円のマイナスを抱えている状態です。

これを見ると、「え?2019年に三井住友DCつみたてNISA全海外株インデックスファンドを買うと3万円の損からスタートするの?ダメじゃん!!」て思ったりするかもしれません。

しかし、投資信託の運用はそういう解釈では行ないません。

投資信託の損益は「取得単価」と「基準価額」で決まる

取得単価?個別元本?

そもそも、投資信託の損益は「基準価額(現在の株価のようなもの)」と「取得単価(≒ 購入時の基準価額)」の差で決まります。

取得単価とは、投資信託を購入した際の、申込手数料および当該申込手数料にかかる消費税等相当額を含めた単価のことであり、投資信託を解約の際の譲渡損益に対する課税上の基準となります。

取得単価は、初回購入時は、申込手数料等を含めた価格 (1万口あたりで表示)となります。取得単価は、概ね個別元本にファンド購入時の税込申込手数料を加算した価格となります。

複数回にわたって買付(再投資含む)した場合には、その都度、取得単価も変動していきます。

文中で出てきた個別元本とは、投資信託購入時の値段(基準価額)のことです。

「個別元本」とは、単純に言うと、みなさんがその投資信託を購入したときの値段(基準価額)のことです。(中略)同じ投資信託を複数回購入した場合は、受益権口数で加重平均された値段となります。

つみたてNISAの場合、投資信託の取得手数料(購入手数料)はかかりません。

そのため、個別単価は投資信託を購入した際の基準価額の加重平均値を示します。

「取得単価 > 基準価額」になるとマイナス(含み損)になる

さて、取得単価と基準価額の大小で損益は決まります。

- 取得単価 > 基準価額:含み損(損をしている状態)

- 取得単価 < 基準価額:含み益(儲かっている状態)

先ほどの筆者の運用例では、

- 取得単価:22,065円

- 基準価額:19,069円

でしたので、「取得単価 > 基準価額」の状態であり、評価額が元本割れとなっていました。

なお、この取得単価と基準価額はいずれも1万口あたりの状態を示しますので、簡単な計算をしてやれば保有口数(114,816口)分の含み損額を計算できます。

1万口でざっくり3,000円(19,069 – 22,065)の差ですから、それを大体11倍(約11万口持ってるので)すれば、34,399円と求まりますね。

みんな「取得単価 = 基準価額」から始まる(購入手数料を払わない限り)

上述のとおり、取得単価とは投資信託購入時の基準価額を示します。

すなわち、(購入手数料を払わない限り)みんな「取得単価 = 基準価額」からスタートします。

これはかなり重要なことを意味します。

というのも、同じ投資信託を運用していても儲けている人と損をしている人が同じ瞬間に存在するのです。

重要:儲けている人と損をしている人が同時に存在する

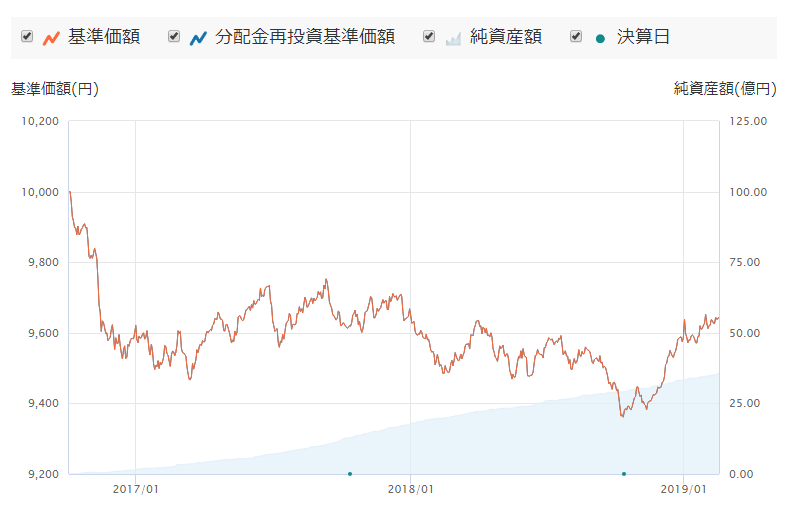

出典:たわらノーロード先進国債券<為替ヘッジあり>公式ページより

これはある投資信託の基準価額の推移です。

最初、基準価額が1万円(左端)から始まり、9,650円(右端)ぐらいで終わっています。

これを例に使うと、一番左端(基準価額:1万円)の時点で投資信託を買った人は、右端(9,650円)の時点で損をしています。なぜなら、

- 取得単価:10,000円

- 基準価額:9,650円

で、取得単価 > 基準価額だから。

しかし、例えば2019年1月ごろ(基準価額:9,600円)に投資した人は事情が違います。

- 取得単価:9,600円

- 基準価額:9,650円

で、取得単価 < 基準価額だから。

つまり、みんなが「儲かった!儲かった!」と大絶賛ファンドを買っても儲かるとは限りませんし、「このファンドはダメだ!」と言われるファンドでも儲かることはあるんです。

このあたりを知らずに、たまたまネットで流れてきた損益の途中経過だけ見て商品を選ぶと大きなミスを犯します。

同じ商品を運用しても、結果は異なることを知っておこう

例えば、eMAXIS slimシリーズでもいいですし、購入・換金手数料シリーズでも同じですが、相場が不調になって損を抱える時は必ず来ます(つみたてNISAが始まってからもう2回ぐらい来てますが)。

そうするとブログやTwitter上には、「xxファンドに投資して、xx円の含み損を抱えている」という話を多数目にするはずです。

しかし、たとえ周囲が含み損を抱えていても、そのタイミングで投資を始めたあなたは損益ゼロの状態からスタートします。

だから、周囲が阿鼻叫喚であっても、あなた一人だけは利益が出ている、という状態になりえます。

投資で見えている光景(口座の評価損益率)は、周囲が見ている光景と同じとは限らないのです。

注意:購入手数料を払うとマイナス(含み損)でスタートする

投資信託を購入する際に、「購入手数料」を支払うとかならずマイナス(含み損)でスタートします。

取得単価は、概ね個別元本にファンド購入時の税込申込手数料を加算した価格

購入手数料は最大3%近くを支払うため、投資信託の運用で「負ける」要因の1つになっています。

つみたてNISAで購入できる投資信託には購入手数料がかかりませんので、特別な理由が無い限りはそちらを選んでおくと良いと思います。

[スポンサーリンク]

まとめ

- 2019年から投資信託を始めても、マイナス(含み損)でスタートしません。購入時はみんな±ゼロからスタートします

- 投資信託は購入タイミングによって損益が異なります。みんなが損をしていても儲かることはあるし、その逆も然り(損益経過の結果だけで商品を選ばないように)

- 購入手数料は投資信託をマイナススタートさせる要因です。数%ととはいえ、かなり大きいので、つみたてNISA対象商品を選んだほうが良い

繰り返しますが、買ったタイミングで損益はみんな異なるのです。

投資信託を選ぶ際には、周囲がどんな商品で利益を得ているか、も大切ですが、その商品がどういうものか、本質的な部分を見るようにしたいですね。