この記事では、つみたてNISAとウェルスナビの将来予測を、きちんと正しい方法で比較をおこないます。正しい方法とは、「両者をアセットアロケーションに置き換えて、同じ土俵で比較をする」こと。ウェブ上の記事ではこのあたりがおろそかになっているものが多いので、東北投信では正しく評価したいと思います。

ただ、ウェルスナビをディスる前提で話を進めます(笑)

しかし、デメリットを知った上で投資するのは悪くないと思うので、一応公式サイトへのリンクも置いておきます。筆者も口座を開設したので、使い勝手などは今後(どこかで)詳しく紹介していきたいと思っています。

でも、ウェルスナビよりも楽天証券やSBI証券でつみたてNISAを始めたほうがいいですよ!

リスク許容度1との比較もおこなった結果、今のところ筆者は以下のように認識しています。

★つみたてNISAとウェルスナビの大きく儲かる(= 大きく損をする可能性もある)順番

つみたてNISAのローリスクファンド < 「リスク許容度1」 < つみたてNISAのバランスファンド < つみたてNISAの先進国株式ファンド ≦「リスク許容度5」

[スポンサーリンク]

前提知識:つみたてNISA対象投信とウェルスナビの投資先は(ほぼ)同じだ!

「eMAXIS slim 先進国株式インデックス」も「ウェルスナビ」も仲介者である

まず、最初に知っておいて欲しい点として、つみたてNISA対象投信とウェルスナビの最終的な投資先はほぼ同じです。

つみたてNISAは投資信託を通じて世界中の株式や債券に投資されます。「eMAXIS slim 先進国株式インデックス」や「ニッセイ外国株式インデックスファンド」といった商品は、世界中の株式や債券に投資するための媒介にすぎません。

ロボアドも同様で、「ウェルスナビ(またはTHEO)」という中間的なサービスを通じて、世界中の株式や債券に投資するのです。決して、ウェルスナビ(またはTHEO)という新たな資産ができたわけではありません。

両者の最終投資先はほぼ重複しますが、その投資する経路が異なっていると思ってください。例えば、東京から大阪に行く際に、東海道新幹線を使うのか、または自動車を使って高速道を走るのかの違いのようなものです。最終的なお金の到着先は同じなのです。

投資先が同じと言うことは、両者に劇的な利益の違いは生じない

「投資信託とロボアドで最終的な投資先が同じである」ということは、見込まれる利益もそう大差ないことを意味します。例えば、国債とビットコインを比較したら、明らかに後者のほうがハイリスクハイリターンです。しかし、どちらも「株式と債券をある比率で保有した商品」ならば、損益に差がでるはずがないことがわかると思います。

厳密には、つみたてNISA対象投信とウェルスナビの「株式と債券の保有比率(アセットアロケーション)」は異なりますので、両者を単純に比較することはできません。両者を比較するためには、両者を同じ土俵に立たせるための下準備が必要なのです。

安易に比較して「ロボアドが儲かる」なんて書いてる記事は広告収入目的のインチキだと思ってください。

というわけで、ここではウェルスナビのアセットアロケーションを考慮した上で、つみたてNISA対象投信との損益見込みを比較しようって話です。

では、つみたてNISAとウェルスナビを正しく比較しよう

「リスク許容度5」のアセットアロケーションを算出する

今回は一例としてウェルスナビの「リスク許容度5」のアセットアロケーションを算出します。できれば全てのリスク許容度を比較したいと思いましたが、結構大変そう(笑)なので、今回は1つだけにしておきます。

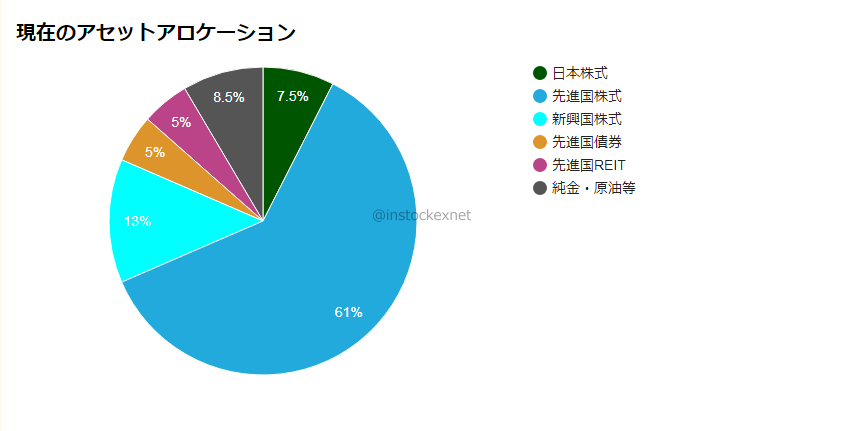

以下の図は「リスク許容度5」のポートフォリオです。これはアセットアロケーションではありません。

出典:ウェルスナビ

- 米国株(VTI):35%

- 日欧株(VEA):33.5%

- 新興国株(VWO):13.0%

- 米国債券(AGG):5.0%

- 金(GLD):8.5%

- 不動産(IYR):5.0%

ここからアセットアロケーションを算出すると以下のようになります。

若干厳密ではない部分もありますが、「リスク許容度5」とは先進国株式(主に米国株式)を中心とした6資産のアセットアロケーションになります。いわば一種のバランスファンドですね。

過去20年のリスクリターンと乱数シミュレーションを比較する

今回はmyINDEXのデータを利用し、「リスク許容度5」のリスクとリターンを算出しましょう。

| 資産クラス | リターン % |

リスク % |

代表的商品 |

|---|---|---|---|

| リスク許容度5 | 6.1 | 16.5 | ウェルスナビ |

| 先進国株式 | 5.2 | 18.7 | eMAXIS slim 先進国株式インデックス |

| 新興国株式 | 7.7 | 23.5 | eMAXIS slim 新興国株式インデックス |

| 4資産均等配分 | 4.0 | 9.6 | ニッセイインデックスバランスファンド(4資産均等型) |

| 8資産均等配分 | 6.5 | 12.0 | eMAXIS slim バランス(8資産均等型) |

リスク・リターンはmyINDEXの資産配分ツールを利用

この比較によると、「リスク許容度5」は先進国株式以上8資産均等配分以下のリターンを期待できます。一方、リスクは先進国株式よりわずかに抑えられているものの、それ以上に8資産均等型の低リスクさが目立ちます。

仮にこの5つの商品に毎月1万円を20年間積み立て場合と仮定して、乱数シミュレーションで計算した場合、以下のようになります。ここではコストは考慮しません。

| 資産クラス | 平均値 万円 |

中央値 万円 |

元本割れ確率 |

|---|---|---|---|

| リスク許容度5 | 469.2 | 414.9 | 10.0% |

| 先進国株式 | 423.4 | 361.6 | 20.3% |

| 新興国株式 | 565.6 | 450.2 | 14.8% |

| 4資産均等配分 | 374.9 | 358.9 | 5.6% |

| 8資産均等配分 | 499.9 | 466.1 | 1.7% |

乱数シミュレータはアセロラを利用

この結果から、

- より大儲けを期待したいなら、つみたてNISAで新興国株式のインデックスファンドを買う

- 元本割れを抑えつつ利益を期待したいなら、つみたてNISAで8資産均等型ファンドを買う(リスク許容度を下げてもいい)

- ある程度バランスを取るならリスク許容度5を選ぶ

といった結果が見えてきます。

実際には手数料と非課税枠の有無を気にしなければいけない

ここまでの結果を見るとウェルスナビも悪くないように感じるでしょうが、実際には年1%の手数料がかかることを忘れてはいけません。仮に、先ほどのリスクリターン表に手数料を加味すると以下のようになります。

| 資産クラス | リターン 1段目:手数料考慮あり 2段目:手数料考慮なし |

リスク | 代表的商品 |

|---|---|---|---|

| リスク許容度5 | 5.1 (6.1) |

16.5 | ウェルスナビ |

| 先進国株式 | 5.08 (5.2) |

18.7 | eMAXIS slim 先進国株式インデックス |

| 新興国株式 | 7.50 (7.7) |

23.5 | eMAXIS slim 新興国株式インデックス |

| 4資産均等配分 | 3.82 (4.0) |

9.6 | ニッセイインデックスバランスファンド(4資産均等型) |

| 8資産均等配分 | 6.34 (6.5) |

12.0 | eMAXIS slim バランス(8資産均等型) |

リスク・リターンはmyINDEXの資産配分ツールを利用。投資信託は代表的な商品の信託報酬分を反映

見える光景が変わりましたね。過去の成績に基づく限り、リスク許容度5はeMAXIS slim 先進国株式インデックスとほぼ同等のリターン水準で、分散効果のおかげで若干リスクが下がる程度です。

なお、つみたてNISAで購入できるeMAXIS slim 先進国株式インデックスは非課税の恩恵を受けられるのに対し、ウェルスナビのリスク許容度5は2019年現在で非課税の恩恵はありません。つまり、将来も過去と同じ運用成績を期待できるならば、より儲かる可能性が高いのはeMAXIS slim 先進国株式インデックスです。

「リスクの高さがリターンを悪くする」ことを考慮するなら、先進国株式インデックスよりも8資産均等型を買っておけば良いと思います。そちらのほうがリスク許容度5よりも明らかに低リスクなのですから(それでいてリターンが高い!)。

つみたてNISAの枠を使い切ってもウェルスナビをやる意味はないよ

投資する際にはデメリットをきちんと承知すること

儲けや経済合理性を追求するならば、たとえつみたてNISAの年間40万円の枠を使い切ってもなお余剰資金があったとしても、ウェルスナビをやるべき理由がありません。先に述べたように、8資産均等型のほうがより低リスクに高いリターンを得られる可能性が高いと思います。

それでもウェルスナビを選ぶ理由があるとすれば、

- 新しいもの好きである

- 手数料がかかってもいいので、運用を全て任せたい(※)

※8資産均等型だって運用を一任しているのと同じです

の2点だと思います。

こういう商品性を知った上で投資するのは問題ありません。が、あまりよく知らずにネットの記事を見てウェルスナビを検討しているなら、筆者個人はつみたてNISAを始めることをオススメします。

むしろ8資産均等型ファンドのバランスの良さが際立つ

今回の比較で驚いたのは8資産均等型のバランスの良さかもしれません。

myINDEXの資産配分ツールは新興国債券に採用されているデータの影響で、8資産均等型は見かけ上若干ハイリターンな結果になっています。しかし、それを考慮しても「リスク許容度5」よりも効率の良い運用になるんじゃないかと思います。初心者はウェルスナビではなく8資産均等型のファンドを買っておけば十分な気がしてきます。

余談:よくある勘違い

ウェルスナビってAI・人工知能が運用しているんでしょ?

いいえ、違います。ウェルスナビには人工知能要素はありません。

これが何を意味するかというと、将来起こりえる暴落相場を予測する力はないということです。ウェルスナビは現在生じた事象に従って、淡々と運用するだけです。

ウェルスナビってノーベル賞にも関わる凄い運用しているんでしょ?

たしかにそうですが、つみたてNISAの理屈だってノーベル賞を受賞した研究成果に基づいているので、「ウェルスナビだけがそう」てわけではないです。

※つみたてNISAもウェルスナビも「現代ポートフォリオ理論」と呼ばれるインデックス投資の礎となる研究成果の上に成り立っています。この研究成果は1990年にノーベル経済学賞を受賞しています。

[スポンサーリンク]

まとめ

- つみたてNISA対象投信もウェルスナビも最終的な投資先は「世界中の株式や債券」である。「eMAXIS slim 先進国株式インデックス」もウェルスナビも、世界に投資するための仲介的な商品にすぎない

- ウェルスナビのリスク許容度5をつみたてNISA対象の主要な投資信託と比較。おそらく先進国株式と同等の成績になりそうだが、手数料の高さと非課税制度を適用できない点でネック

- ウェルスナビにAIや人工知能要素はない。「将来の相場を予測して利益を得る」みたいな商品ではないので、過度に期待しないように

と、最初からウェルスナビにダメだしする前提で書いた記事だったんですが、実は最近口座を開設しましたw 比較のために、10万円だけ入れて放置しておこうかなと思うわけです。

運用成果をどこかに書きたいと思うんですが、東北投信に書くべきか、他のサイトを作るべきかで悩んでます。