最近、つみたてNISAで買った投信を利益確定のために売却したい方が増えているように感じます。ここ数年で利益が乗って、「今つみたてNISAの投信を売ればxx円が手に入る!!」ってうずうずしてる方って多いと思うんです。

実際に、1年か2年で利益確定した方は結構いらっしゃるようです。

2019年に、前年につみたてNISA口座で購入した商品の売却が意外と大きかったことである。2018年のつみたてNISA口座の買付額が931億円のうち、2019年に158億円は売却されていた。

たしかにつみたてNISAで買った投資信託はいつでも売却できますし、利益には税金がかからずに、そのまま受け取ることもできます。しかし、つみたてNISAは20年の長期投資を標榜する制度ですから、始めてわずか数年で利益確定してしまうのは早すぎると思うのです。

できるだけ長く運用したほうが、結果的に大きなお金を得られる可能性は高いですよ!

以下、詳しく見ていきましょうー!

[スポンサーリンク]

利益確定が早いとお金を増やせない

運用を始めてたった数年で利益確定すると、将来ほとんどお金が増えていないかもしれません。

少し計算してみましょうか。

つみたてNISA利用者に多いと予想される毎月1万円の積み立てを、年利4%で20年間継続したときと、年利4%で2年ごとに利益確定したときの利益を比較します。

★もしも2年ごとに利益確定したら

- 20年運用したとき:365万円(投資額240万円、利益125万円)

- 2年ごとに利益確定したとき:250万円(投資額240万円、利益10万円)

こまめに利益確定すると、ほとんど利益が伸びず、資産の大部分が自分自身の投資したお金になってしまいます。

積立投資では長く続けるほど、入金額が増えると同時に将来獲得できるリターンも大きくなる傾向にあります(SNSでよく言われる入金力です)。将来、大きな利益を手にするためには、できるだけ多くのお金を運用し続けないといけないです。

今の若い人にとっては、

【預金 = お金を預けておく器(うつわ)に過ぎず、お金が増える商品とはまったく思えないですよね。】

つまり、それだけ金融商品を保有して利益が出るということに免疫がないわけです。

だからこそ、数百万円ほどに運用資産が増え、利益が数十万円にも上ったら、落ち着かなくなってしまうわけで・・。

利益を前にして、悩んでいるのは「あなた」だけではありません。

金融商品って買うときよりも売るときのほうが難しくて、タイミング次第で運用成績が結構変わります。

つみたてNISAのような長期投資では、おそらく長く継続するほどにボロ負けする可能性は下がると予想されます。そういう意味では、やはり今はまだ我慢するところです。

利益確定からの再投資ってダメなの?

つみたてNISAでは良い方法と思えません。

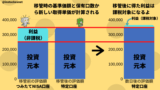

つみたてNISAは投資したお金が積み上がるほど利益が増えるので、小まめに利益確定(利確)すると、最終的なリターンが伸びません。しかも非課税枠が40万円しかないので、利確→再投資→利確みたいなトレーディングには向きません。

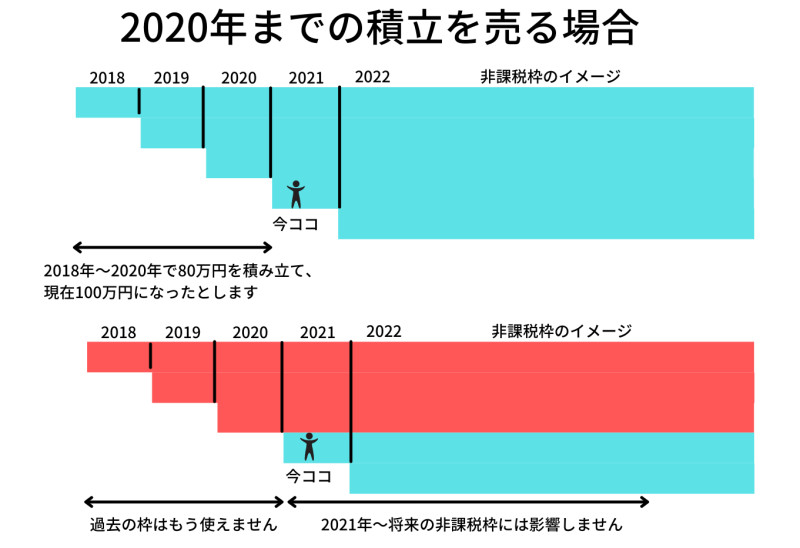

例えば、2021年に利益確定で100万円のお金を手にしたとして、次に再投資できるのはその年の非課税分の金額(最大40万円)だけです。過去の非課税枠を再利用できないので、大部分のお金は寝かせるか特定口座(課税される口座)で運用することになるんですよね。

忘れてはいけないのが、わたしたちは投資することで何を目指すんでしたっけ?ってお話。

わたしたちが目指すのは「1万円や2万円を運用してお小遣いを稼ぐ」といった運用ではなく、長期的に100万円単位の利益を得ることだと思います。それならば、利確→再投資→利確ではなく、如何に投資額を積み上げるかを考えたほうが良い結果を期待できます。

[スポンサーリンク]

まとめ

- つみたてNISAは長期投資のための制度。売却しても、これまでの投信購入に使った非課税枠は回復しない点に注意

- 仮に2年ごとに利益確定を行うと、資産はほとんど増えない。長く継続することで利益が増えてくることを忘れない

- つみたてNISAの非課税枠は大きいとは言えないので、利益確定→再投資を繰り返すのは難しい。大部分のお金は寝かせるか特定口座(税金がかかる口座)に回ってしまう

というわけで、つみたてNISAは続けられるうちは利益確定せずに続けましょうというお話でした。20年後にそのまま身を任せて終わっていくのが無難だとわたしは思ってます。