つみたてNISA、調子はいかがですか?

この記事をご覧になるということは、おそらくつみたてNISAで含み損(投資額より現在の評価額が少ない状態)が続いているものと予想されます。

大丈夫、筆者も同じですよw

さて、そんな弱気な状態だからこそ考えておきたいことを2つ紹介します。

- つみたてNISAの評価額も大切だが、それ以上に保有している口数も気にしてみよう

- その不安、実はリスクの取りすぎなのでは?

損失を抱えて投資をやめちゃう方は少なからずいらっしゃいます。

ですが、こういった状況こそ、客観的に自身のことを見つめなおすタイミングで、今後の投資を継続するために、いろいろ気づきを得たりするものです。

投資をやめるタイミングは今ではありません。

まだ始まったうちに、いろいろ軌道修正を済ませておきましょう!

[スポンサーリンク]

資本主義の勝ち方は「お金を生む装置」をたくさん持つこと

今、つみたてNISAで買ってる投資信託。何口保有している?

つみたてNISAで含み損などを理由に不安を感じているなら、現在の評価額ではなく、保有している「口数」に注目してみてください。

今、あなたは何口、その投資信託を保有していますか?

今週の #つみたてNISA やっぱオラ、追加投資したくて、わくわくすっぞ! pic.twitter.com/4I3bbtFUo9

— みらい@招財進寶 (@instockexnet) 2018年12月22日

筆者の場合は、114,816口ですね。

資本主義の勝者は「お金を生む装置(ストック)」をたくさんもっている

資本主義の勝者と言えば、お金をたくさん持っている人、つまりは起業家や経営者、投資家みたいなイメージがあると思います。

彼らの共通点として、「お金を生む装置(いわゆる「ストック」)」をたくさん保有していることが挙げられます。

お金を生む装置、例えば

- 株式(自分で起業した会社も含む)

- 債券

- 不動産(駐車場や自動販売機も)

などが古来からの定番で、最近であれば、収益化されたウェブサイトや有料写真素材などもお金を生む、ストック的な性格を持つものと言えます。

多くの日本人は現金にこだわるあまり、これらの「お金を生む装置」をあまり持たない傾向にあります。

故に、年齢を重ねても資産はさほど増えず、いつまでも稼ぎ続けないといけないのは、あなたもご存知の通りです。

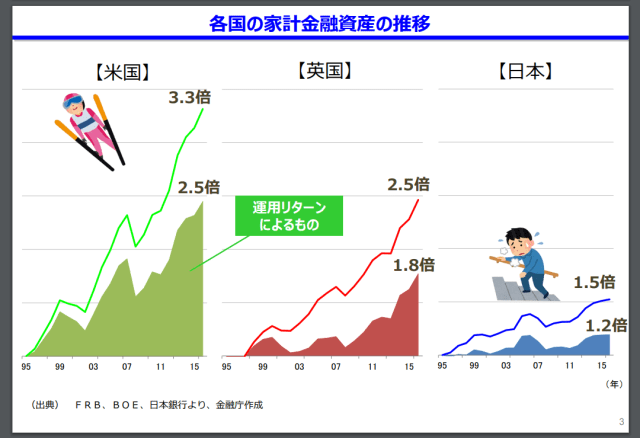

出典:https://www.fsa.go.jp/policy/nisa/20170614-2/42.pdf

この金融庁の資料にあるように、他国は運用リターンによる収益が大きいのに、日本はそれがほとんど増えないので家計資産も増えない、ということはよく知られている話だと思います。

投資信託の口数も「お金を生む装置」の1つだ

投資信託は、世界の株式や債券に投資しやすいようにカスタマイズされた商品です。

言い換えれば、投資信託の口数は「世界の株式や債券をどの程度保有しているか」を間接的に示すものです。

つまり、

- 元本割れしようと、(優れた)投資信託の口数を大量の保有することは良いこと

- 価格が下がったということは、同じ金額でより多くの口数を買えるようになった、ということ

を意識してみてはいかがでしょうか。

今感じている不安を絶対に忘れてはいけない

実は「リスクの取りすぎ」かも

もう1つ重要な点として、今含み損を抱えて不安を抱いているということは、あなたが取っている「リスクの許容範囲」をオーバーしている可能性があります。

どういうことかと言えば、

- 40万円積み立てた

- 5万円の含み損が出た(12.5%の含み損)

- 今不安である

ということは、この12.5%の含み損はあなたが精神的に耐えられない損失で、本来はもう少しローリスクローリターンな商品(1年で12.5%の損を抱えないような商品)を選んだほうが良かったかもしれないのです。

どのような相場や状況に不安を感じるかは、投資をやってみなければ誰にもわからないことです。

いくら、ブログ上で「xという商品は年間50%の損失を被る可能性がありますよ」と述べたところで、実際に身銭を切ってみなければ、それがどういったものなのかは実感が湧かないと思います。

故に、この不安を抱く経験はあなたが今後投資を継続する上で、極めて貴重な体験だと思ってください。

この感覚は、あなたの過剰な投資にブレーキをかけ、あなたを大失敗から救うものです。

そして、この感覚と上手く付き合っていけたら、あなたはつみたてNISAを20年継続できるかもしれないのですから。

(今もっている商品を売らずに)商品の乗り換えを検討しても良い

不安が続くなら、リスクの低い投資信託を選びなおし、再スタートしよう

というわけで、不安が続くようならば、現在積み立てている商品よりも少しリスクの低い商品に切り換えても良いかもしれません。

例えば、

- eMAXIS slim 先進国株式インデックスを持っているなら、eMAXIS slim バランス(8資産均等型)に

- eMAXIS slim バランス(8資産均等型)を持っているなら、ニッセイインデックスバランスファンド(4資産均等型)に

など、もう少しローリスクローリターンな商品をこれからの積み立て先とするのです。

これまで積み立てた投資信託は売らない

先に述べたように、この資本主義社会において大切なのは、どれだけお金を生む装置を保有しているか、です。

ですから、積み立てる商品を変更する場合には、これまで積み立てた投資信託を売却せず、来年以降にお金を生み出してくれることを期待し、保有し続けましょう。

そもそも、つみたてNISAの非課税枠は、一度使ってしまったものを復活させることはできません。

「積み立てたファンドを売って、別のファンドを買いなおす」ことは、非課税枠の浪費になりますから。

もう積み立てないとしても、20年後まで放置しておいてもよいじゃないですか。

今日、含み損抱えているからって、今後20年間もそのままとは限りませんよ!

[スポンサーリンク]

まとめ

- 資本主義の勝者は「お金を生む装置」をたくさん持っている。投資信託の口数もその1つなのだから、評価額を気にせず、口数を集めることを意識しよう

- 今、「不安である」という感情は、「リスクの取りすぎ」である可能性もある。本当に現在積み立てている商品で良いのかどうか、を今一度チェックしたい

- 積み立てる投資信託を変更する際に、これまで積み立てたものを売却する必要はない。今含み損が続いていても、20年後まで続くかどうかはわからない

損失を理由に投資をやめてしまうと、お金は減ってしまうし、投資には悪いイメージだけが残るしで、良いことがありません。

どうか、残り19年の非課税期間を、あなたと一緒に積み立てられたら、すごく嬉しいです。

来年も一緒に頑張りましょう!