最近はめっきり減った質問ですが、「つみたてNISAや積立投信は何日に積み立てると良い成績になるの?」ってお話を考えてみます。

最初に結論を述べると、「クレジットカード積み立てを使えば、積み立て日の問題は勝手に解決」します。そう、最近この質問が減った理由は、クレカ積立のおかげなんですよね。

というわけで、ここから先は「知的好奇心を満たす」という観点で、積み立て日の話題を紹介します。関心があればぜひ見ていってくださいな。

[スポンサーリンク]

積み立て日と成績差の関係

積み立て日で成績の違いは生じるの?

最初に述べると、積み立て日が異なると、運用成績もわずかに異なります。しかし、「この日が絶対に良い」という特異日(アノマリー)はおそらくありません。

今回は運用実績の長いインデックスファンド海外株式(eMAXIS slim 先進国株式相当)の商品に毎月1万円積み立てた検証例を2つ紹介します。

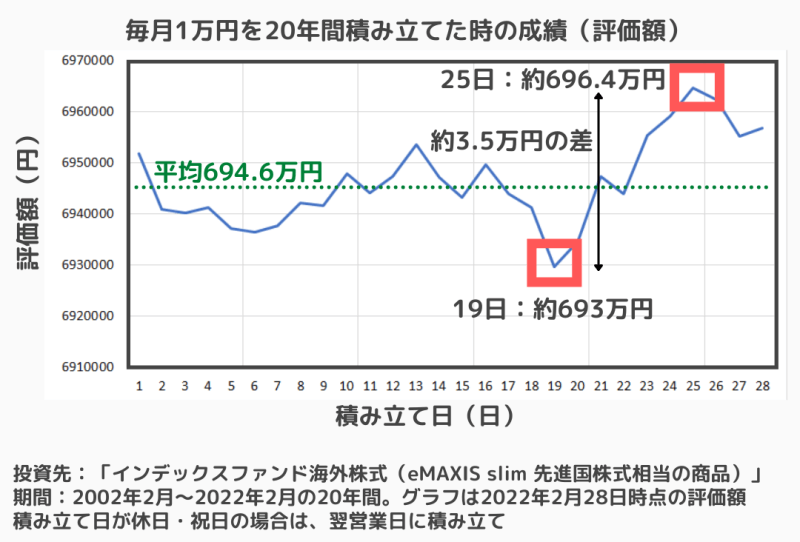

検証①:20年間積み立てた時

まずは20年間(2002年2月~2022年2月)積み立てたものです。以下の図はその20年後の運用成果で、1日~28日と積み立て日ごとの成績をつないだものです。

上図では、693万円~696万円の成績が得られました。日付が異なると最大で3.5万円成績が異なる可能性があった、という結果ですね。モーニングスターの金融電卓で計算すると、この金額差は利回り0.1%未満の差でしたから、ほぼ誤差と呼んでもよいと思います。

この図を見て、「25日が良い」と解釈しないでくださいね。積み立てる期間を変えると運用成績の結果もだいぶ変わるからです。

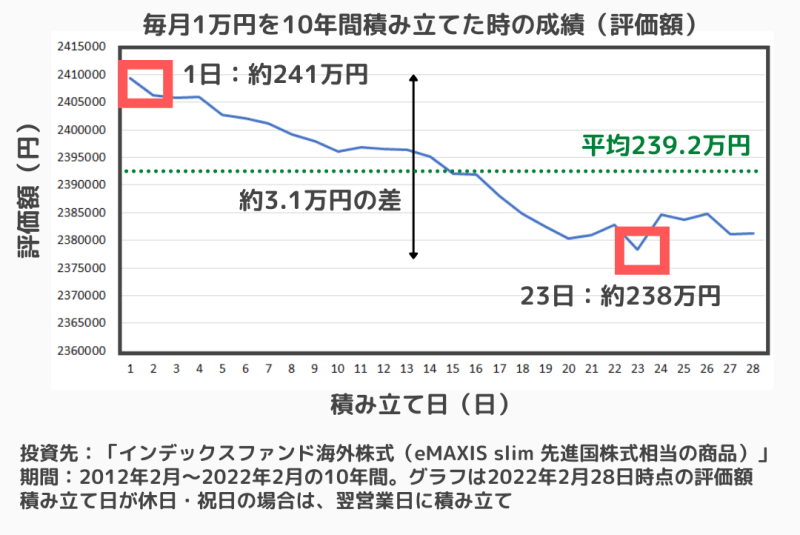

検証②:10年間積み立てた時

もし、10年間(2012年2月~2022年2月)の期間に変えると、以下のようになります。

今度は1日の成績が最も良く、23日の成績が最も悪くなりました。運用成績差は約3万円で、金融電卓で計算すると利回りは0.2%の差です。こちらは誤差と呼ぶにはちょっと大きく感じますね。

と、この2つの結果を勘案すると、以下のことが言えるかと思います。

- 積み立て日が異なると、(毎月1万円を10年単位で投資した時に)数万円程度の差が出る可能性がある

- 成績が良い時と悪い時の利回り差は0.x%かそれ以下

冒頭で紹介したクレジットカード積み立ては0.5%か1%程度のポイントをもらえますよね。だから、積み立て日を気にするよりかは、クレジットカード積み立てを使って、積み立て日はそれに委ねようとの考えに至ってます。

なぜ成績差が生じるの?

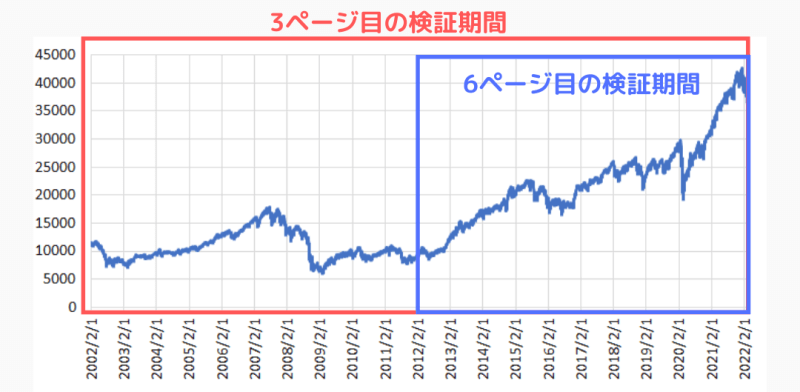

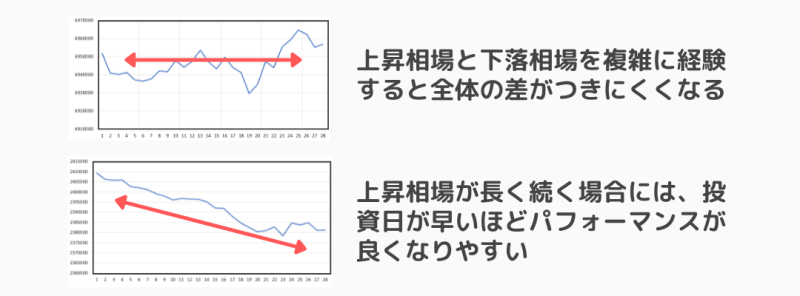

積み立て日で成績に差がつく理由はおそらく株価の推移に起因すると考えています。見てほしいのが、今回検証に使ったインデックスファンド海外株式のチャートです。

赤い枠で囲んだ範囲が20年(検証①で使った範囲)、青い枠で囲んだ範囲が10年(検証②で使った範囲)です。赤い枠の範囲はレンジ相場10年 + 上昇相場10年だったのに対し、青い枠の範囲は上昇相場10年なんですよね。

この期間中の価格推移の違いが積み立て日と評価額の関係に影響したと考えています(下図)。

長期投資では、「早く投資したほうがいい(将来値上がりを期待できるから)」というのがありますよね。特に2番目の図(10年間の検証結果)ではその傾向が表れているように思います。

ちなみに、なぜか20日付近の成績が悪くなるのはちょっと謎です。時々下落相場を経験しながらも、相場全体が値上がり優位に進むとこうなるのかもしれません。

20日前後にアメリカのSQの清算日があるので、その影響もあるのかもしれません。しかし、SQで売られるとしたら、口数いっぱい買えるので、この検証とは逆の結果になる気がします。。。謎。

積み立て日と毎日積み立てとの関係

少し脱線しますが、毎日積み立てとの関係も少し触れてみます。毎日積み立てについては以前、以下のような記事を書いてました。

上記記事ではメリットがないと言い切っていますが、たぶんなくはないですって話をしますね。

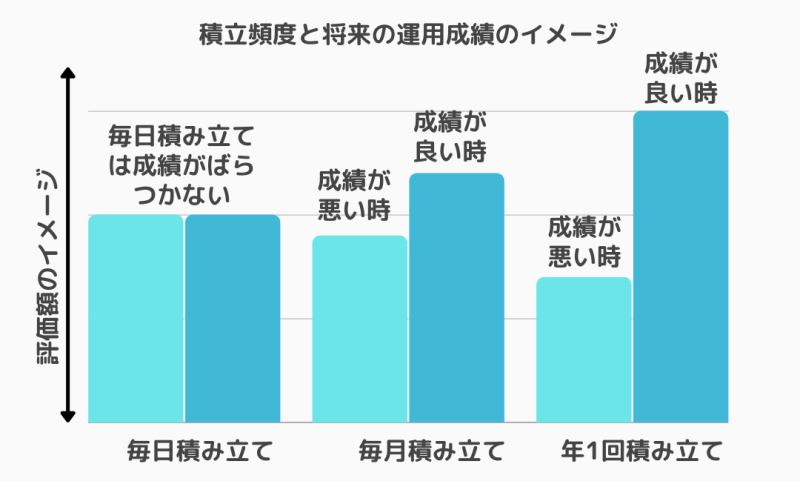

積立投資は、積立頻度が多いほど最終的な成績が似通ってきます。逆に積立頻度が少ないほど、1回の取得価格に大きな影響を受け、将来の成績がばらつきやすくなります。

それをイメージ化したものが以下の図です(ちょっと表現方法に迷ったんで、イメージ伝わらなかったらすみません。。)。

つまり何が言いたいかというと、毎月積み立てで運用成績がばらつくのを防ぐために、毎日積み立てを選ぶ手もある、と思うんです。

ここまで述べたように、毎月積み立ては20年間継続して数万円のばらつきが出ましたと。しかし、毎日積み立ては、毎月積み立てのほぼ中間的な成績になりますから、毎月積み立ての成績下振れも防げます。

ただ、「適切な商品を選んでクレジットカード積み立て」のほうがお得ですし、リスク管理としても積立頻度より商品選びで行うべきです。そのため、毎日積み立てを実際に活用する場面はあまり多くないとは思います。

[スポンサーリンク]

まとめ

- 値上がりを期待できる資産はできるだけ早く投資したほうが良い(つまり、1日に積み立てる)

- ただ、実際は下落相場などもあるので、常に1日が良い成績になるとは限らない

- クレジットカード積み立てを活用すれば、ポイントは貰えるし、積み立て日も勝手に決まるのでお得で楽ちん

というわけで、積み立て日云々で迷うなら、クレカ積立活用しましょ?ってお話でした。

もし、これからクレジットカード積み立てを活用して積立投資を始めるなら、SBI証券が無難です。三井住友カード(NL)なら0.5%のポイントをもらえるので、ここまで述べた積み立て日云々よりもはるかにお得ですよ。

詳しくは公式サイトをご覧になってみてくださいね!

SBI証券を使うメリットを見る

おまけの話

今回の検証は、昔エクセルのVBAで作った積立投資のシミュレータをPower Automateで動かして求めたものです。シミュレータは1日分しか計算できなくて、それをPower Automateで1日ずつずらして28日分計算させました。

去年末に触れたPower Automate(RPA)の勉強、ちゃんと実践していますよ~!