つみたてNISAを始めようとしたときに、もし「同額をなんらかの保険サービスに積み立てたら」と考えることってありませんか?

例えば、

- つみたてNISAと貯蓄型保険

- つみたてNISAと変額年金保険

- つみたてNISAと変額保険

といった比較をされる方って結構いらっしゃると思うんです。

保険は、自身が死んだときに配偶者の将来に備えるとか、大病したときの支出補填(高額療養費制度もありますが)に使うものなので、それ以外はあまり必要ないんですよね

加入目的がはっきりせず、「ただ将来が不安だから」で加入すると、ただの金食い虫になることが多いと思います

— みらい@たわら最適化バランス太郎 (@instockexnet) 2018年12月6日

というわけで、今日は「つみたてNISAと変額保険」の比較の話。

こういう投資ブログを書いている以上、「資産形成はつみたてNISAを使おうよ」って話になりますが、なぜ変額保険での資産形成はダメなのか、も具体例込みで紹介します。

[スポンサーリンク]

変額保険とはどんな商品か

一言で言えば、変額保険とはあなたが支払ったお金を投資信託で運用し、将来その運用成果に応じてお金を受け取れる保険です。

「死亡保険金」や「がん特約」など、様々な特約・オプションが付加できるので、「1つの保険商品で、病気や老後のお金など、将来の不安に幅広く答えられるなら便利!」というところに魅力を感じる方が多いらしいです。

とあるビジネス誌の保険特集号で、最近、人気が急上昇している保険として「変額保険」が紹介されていました。2016年の新契約件数は対前年比26%増、2014年比では約4倍だそうです。(中略)

商品の特徴は、記事にあるとおり「ベースとなる死亡保障を確保しながら長期の積み立て投資ができる点」にあります。

当該商品のパンフレットの表紙にも「この保険は以下の保障を希望されるお客様におすすめの保険です」とあり、「死亡保障」と「将来に向けての資金準備」の2つがあげられています。

保険と投資(つみたてNISA)。商品は分けて使ったほうが良い

変額保険は手数料が高いから全然儲からない

さて、筆者は保険商品と投資(つみたてNISA)の利用目的はしっかり分けたほうが良いと思っています。

- 保険商品は、保険であるべき。投資的要素は不要

- 投資はつみたてNISA(やiDeCoなど)に任せる

その理由は手数料の高さ、言い換えれば、変額保険は大して儲からないことが問題点です。

例:アクサ生命「ユニット・リンク」の場合

例えば、以下はアクサ生命の変額保険「ユニット・リンク」の運用実績シミュレーションを公式サイトより引用したものです。

アクサの「資産形成」の変額保険 ユニット・リンク | アクサ生命

出典:https://www.axa.co.jp/product/saving/unit-link#coverage

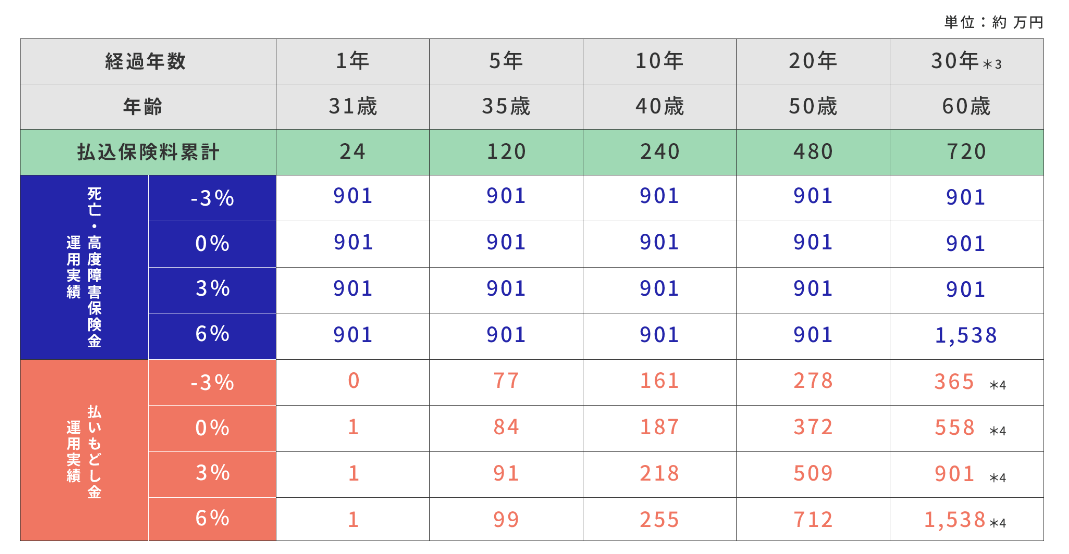

この表は、31歳から保険満了である30年間(60歳まで)お金を支払ったときに、受け取れるお金の試算を示したものです。

- 払込保険料累計とは、あなたが支払う保険料です(月額2万円。満額で720万円)

- 青字はあなたが死亡・もしくは高度障害(下記引用参照)になった場合に貰える保険金額です

- 赤字は途中解約での払い戻し、もしくは満期まで支払ったときの払い戻し期待額です。払込保険料累計より少ない場合は元本割れです

高度障害保険金の受取対象となる高度障害状態

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

死亡・高度障害時は保険金を貰えるが・・・

まず、青字のほうから見ましょう。

青字はあなたが死亡・もしくは高度障害になった場合に貰える保険金額です。

この保険金額は「基本保険金額(901万円)」か「積み立てて運用した金額」のいずれか大きいほうが貰える仕組みになっています。

60歳時点で運用利回り6%だった場合を除けば、「基本保険金額」のほうが大きいので、死亡・もしくは高度障害時に901万円支払われることになります。

が。

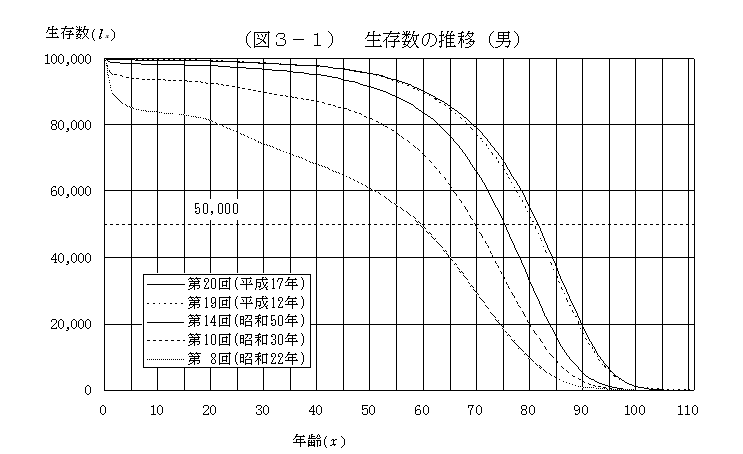

そもそも、60歳までに死亡する確率って何%かご存知でしょうか?

出典:https://www.mhlw.go.jp/toukei/saikin/hw/life/20th/p03.html

これは男性の場合ですが、平成17年時点で約9割の男性は60歳を超えて生存します。

現在はもう少し寿命が延びているので、60歳時点の生存率ももっと高いはずです。

つまり、この運用シミュレーションでは、9割以上の人(60歳まで生存した人)は901万円を貰えません。

その場合には、赤字の運用成績を参照すべきなのです(残念ながら901万円は貰えない。生きてるのだから残念ではないのだが笑)。

満期まで健在だった場合は、元本割れで終わる可能性も

では、31歳から30年間満額で加入し、ケガも病気もしなかったたとして、総支払額である720万円以上のお金が貰えるのはどのようなケースでしょうか。

それは、50歳か60歳近くまで払い込んで、かつ利回りが3%以上になった場合のみです。

5年か10年運用して「途中でやーめた」と解約した場合には、必ず元本割れします。

正直、かなり分が悪い「投資」です。

ちなみに、これほどまでに儲からない理由として、運用にまつわる各種コストが挙げられます。

投資リスク・費用 | アクサの「資産形成」の変額保険 ユニット・リンク

手っ取り早く言えば、以下の2つが問題点です。

- 投資信託特有のコスト(つみたてNISA対象投信より高額)

- 保険の運用・管理に関するコスト

各資産クラスの平均利回りは6%であっても、実際の運用成績は6%を下回ることは良くある話です。

これはモンテカルロシミュレーションでも結果が出ており、少し低めの利回りを見積もったほうが現実的です。

つまり、よほど条件良く運用できなければ、30年後の満期払戻金は「少しだけ利益が乗る程度」か「元本割れ」で終わるかもしれません。

その一方で、あなたの運用成績から毎年手数料を差し引いている保険会社は確実に儲けているわけです。

保険は保険。運用は運用で分けたほうがよい

資産形成はつみたてNISAに任せよう

今回はユニットリンクの一例だけに留めますが、この例からも資産形成を兼ねた保険は分が悪いことが分かると思います。

つみたてNISAなら、死亡保障などの保険サービスは一切ない代わりに、もっと低コストで運用できますし、最終的な運用益ももっと多くなると期待できます。

だから、老後に向けたお金を作りたいなら、変額保険よりもつみたてNISAの利用をオススメしたいのです。

余談:健康保険だって病気に備えることができる

ちなみに、わざわざ保険等を利用せずとも、健康保険には「高額療養費」制度なども設けられています。

保険加入を考える際には、このあたりの下調べを行なうことで、本当に必要かどうかを判断することをオススメします。

[スポンサーリンク]

まとめ

- 変額保険は投資信託の運用を兼ねた保険制度のこと。将来貰えるお金は投資信託の運用成績で変わる。保障期間中の死亡・高度障害には保険金が支払われる

- 特に60歳よりも若いうちはほとんどの人は死亡しない。その場合、変額保険の払い戻しは元本割れで終わる可能性が高い(特に中途解約はほぼ元本割れで終わる)

- 保険と投資は役割を分けたほうが良い。変額保険は資産形成に向いていないので、つみたてNISAを利用しよう。保険商品が欲しいなら、変額保険以外のものが良い

「保険」という言葉に騙されないようにしてくださいね、という話でした。

ユニット・リンクとつみたてNISAのさらに詳しい比較は以下の記事をご覧ください。

ソニー生命の「バリアブルライフ」とも比較しましたので、そちらは以下の記事を。