アクサ生命の変額保険「ユニット・リンク」を例題に、変額保険を資産形成に用いることの問題点を指摘しました。

が、具体的な利回りの比較などは行なっておらず、いまいち「どちらが儲かるのか」がわかりにくいと思ったため、この記事では改めて比較してみようという話です。

結論から述べると、ユニット・リンクの生命保険料控除を考慮したとしても、つみたてNISAの運用益のほうが多くなる可能性が高いです。

重要な点として、ユニット・リンクの最終的な投資先は、つみたてNISAで選択できる商品の投資先とほぼ同じです。

少なくとも「ユニット・リンクでは儲かったが、つみたてNISAでは大損した」は考えにくい(逆はありえる)ので、投資先の分散はあまり考えなくて良いです。

[スポンサーリンク]

前回の記事のおさらい

要点を述べると以下の通り。

- 変額保険は投資信託の運用を兼ねた保険制度のこと。将来貰えるお金は投資信託の運用成績で変わる。保障期間中の死亡・高度障害には保険金が支払われる

- 特に60歳よりも若いうちはほとんどの人は死亡しない。その場合、変額保険の払い戻しは元本割れで終わる可能性が高い(特に中途解約はほぼ元本割れで終わる)

- 保険と投資は役割を分けたほうが良い。変額保険は資産形成に向いていないので、つみたてNISAを利用しよう。保険商品が欲しいなら、変額保険以外のものが良い

詳しい比較は記事をご覧ください。

ユニット・リンクの利回りはいくらなのか

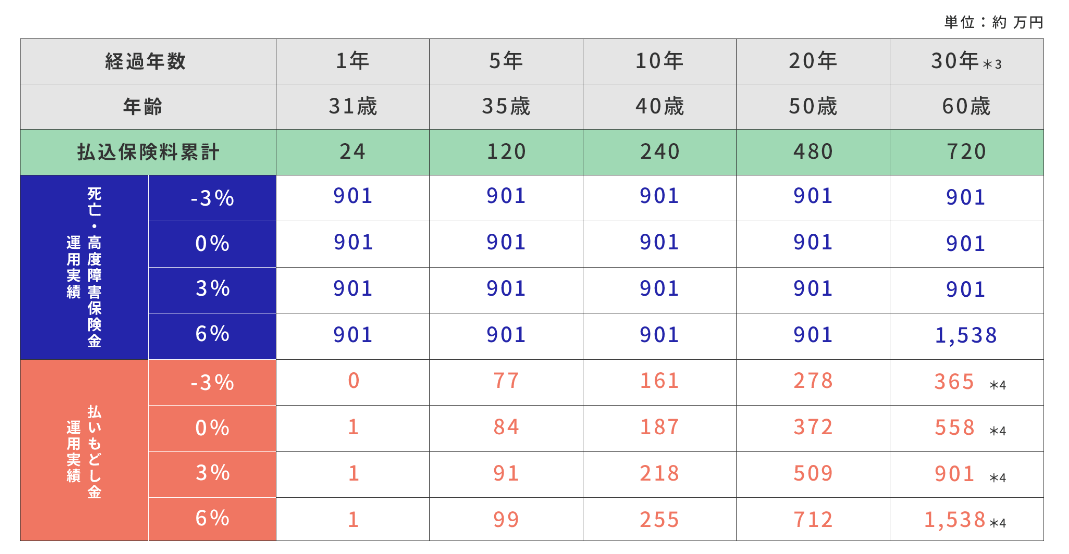

結論から述べると、毎月2万円を20年間運用し、712万円受け取ったとき(投資信託が6%の利回りだった場合)の実質利回りは3.8%です。

運用実績表から実質利回りを求める

下表はユニット・リンクの運用実績シミュレーションです。

出典:https://www.axa.co.jp/product/saving/unit-link#coverage

この表は、31歳から保険満了である30年間(60歳まで)お金を支払ったときに、受け取れるお金の試算を示したものです。

- 払込保険料累計とは、あなたが支払う保険料です(月額2万円。満額で720万円)

- 青字はあなたが死亡・もしくは高度障害になった場合に貰える保険金額です(過去記事参照)

- 赤字は途中解約での払い戻し、もしくは満期まで支払ったときの払い戻し期待額です。払込保険料累計より少ない場合は元本割れです

今回は、つみたてNISAと同じ運用年数である20年に注目します。

もし、毎月2万円を20年間、年利6%で運用できた場合、積立額480万円に対し、受取金額は712万円になります(20年と6%の交点)。

このケースでは、712 – 480 = 232となり、232万円の利益が出た計算です。

条件さえ良ければ、ユニット・リンクへの長期積立でも利益は出るんです(10年より短い期間での解約はほぼ確実に元本割れします)。

さて、20年間で480万円を積み立てし、712万円受け取ったときの実質利回りは3.8%です。

つまり、この積み立てでは、年利6%の運用を期待できる商品に20年間積み立てて解約すると、年利3.8%で運用した分の利益しか貰えないことを意味します。

というと、あまり増えない気がしませんか?

ちなみに年利6%で30年運用したときの実質利回りは4.6%です。

ここに注意:利回り6%にならない人は多いかも(特別勘定のため)

ユニット・リンクでは、「特別勘定」といって、運用できる投資信託のアセットアロケーションを契約者が選べるようになっています。

特別勘定には8種類あり、それぞれ以下のように名前が付いています。

- 安定成長バランス型

- 積極運用バランス型

- 日本株式プラス型

- 外国株式プラス型

- 世界債券プラス型

- オーストラリア債券型

- 新興国株式型

- 金融市場型(国内公社債ファンド)

この中で、年平均6%の利回りを実現できそうなものを着色しました。

年平均6%の利回りは株式ファンドを運用し、かつかなり上手く回ったときに得られる運用利回り。

実は容易に狙える利回りでもないのです。

世界債券プラス型や金融市場型などの債券ファンドは特に利回りが低く、年平均利回り3%に達しないかもしれません。

つまり、ユニット・リンクで元本割れで終わることを防ぐためには、必然的に株式に投資する特別勘定を選ぶしかないのですが、株式はリスク資産なので値動きも大きめ。

運用益が出なかった場合には返戻金も少なくなりますから、やはり元本割れになってしまうという。

株式に関する特別勘定を選び、かつ相応の利益が生じなければ、ユニット・リンクは元本割れで終わってしまうのです。

つみたてNISAでの運用ならばどうか

利益は多くなりそう

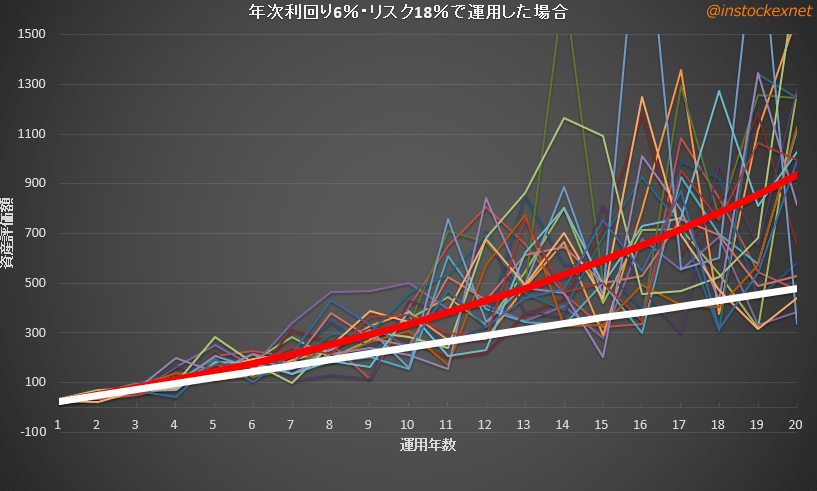

ここでは、利回り6%、リスク18%(S&P500(米国株式)や先進国株式相当のリスク水準)で、シミュレーションしてみましょう。

| 評価額 | |

|---|---|

| 積立元本 | 480万円 |

| 中央値 | 807万円 |

| 複利 (リスクゼロの場合) |

935.8万円 |

| 平均値 | 921万円 |

| 最頻値 | 765万円 |

| 最大値 | 4,916万円 |

| 最低値 | 152万円 |

| 20年後 元本割れの確率 |

16.0% |

| 標準偏差 | 510万円 |

- 太い赤:理想的な複利(6%複利)

- 太い白:投資元本(これを下回ると元本割れ)

- 細い線:乱数で得られた運用成績(1番から20番)

この結果によると、利回り6%、リスク18%で20年間運用すると、中央値で807万円、平均値で921万円に達することがわかります。

最頻値が765万円ですので、おおよそ700万円台後半から900万円ほどの運用成績になる可能性が高そうです。

ユニット・リンクは年利6%で20年運用したときの期待値が712万円ですから、つみたてNISAで運用したほうが利益が多くなりそうですね。

非課税メリットも忘れない

つみたてNISAで運用した場合、運用で利益を得ても一切税金がかかりません。

この試算の通りに、480万円を積み立てて807万円を手にしたとしても、支払う税金はゼロ円なのです。

一方、ユニット・リンクは満期保険金・解約返戻金に所得税・住民税が発生しますので、実際には運用シミュレーションの表よりも貰える額が少なくなります。

受け取った保険金よりも払込保険料のほうが多い場合(元本割れの場合)には、税金は発生しません。

ちなみに被保険者が死亡し、相続された場合には、相続税の対象になります(税金が発生するかは状況次第)。

生命保険料控除は?

ユニット・リンクは一般生命保険料控除を使える(つみたてNISAには無い)

つみたてNISAには生命保険料控除がありませんが、ユニット・リンクは最大4万円の生命保険料控除を利用できます。

給与にかかる「税金が安くなる」と言う点では、ユニット・リンクを選ぶメリットも無いわけではなく。

仮に、毎月2万円(年間24万円)を支払った場合、生命保険料控除額は、

- 所得税:40,000円

- 住民税:28,000円

この場合、翌年の節税額は、税率10%のときに年間6,800円となります。

20年間継続すると、136,000円の節税効果が期待できますが、ユニット・リンクの返戻金(712万円)と合算しても、上述のつみたてNISAの試算(807万円)には届かないですね。

資産形成で節税したいなら、「iDeCo」でも良い

iDeCo(個人型確定拠出年金)は、つみたてNISA同様に積み立てて行なうもので、掛け金全額を所得控除できます(要年末調整 or 確定申告)。

節税しながら資産形成を行ないたいなら、iDeCoのほうがお得です。

生命保険料控除より大きな確定拠出年金の税制優遇 | NIKKEI STYLE

予想される将来

ユニット・リンクの最終的な投資先は、世界の株式や債券ですから、つみたてNISAの投資先と同じです。

つまり、「ユニット・リンクでは儲かったが、つみたてNISAでは儲からなかった」は考えにくく、一方がダメなときはもう一方もダメになります。

細かいことを述べると、ユニット・リンクで運用する投資信託にはアクティブファンドが含まれており、うまく行けば、つみたてNISAはダメだったがユニット・リンクは大丈夫だった、という可能性はありえます。

しかし、「アクティブファンドの大多数は負ける」のが定説ですので、一番ありえそうな話は「つみたてNISAは良かったが、ユニット・リンクはダメだった」という将来だと筆者は思います。

[スポンサーリンク]

まとめ

- ユニット・リンクとつみたてNISAで株式ファンドを運用した場合の利益を比較。つみたてNISAで運用したほうが利益は多くなりそう

- 非課税メリットにも注目しよう。つみたてNISAは運用で得た利益が全額非課税になるのに対し、ユニット・リンクは生命保険料控除のみ。その節税額はつみたてNISAの運用益には及ばない可能性

- ユニット・リンクもつみたてNISAも、最終的な投資先は世界市場。「ユニット・リンクでは儲かったが、つみたてNISAでは儲からなかった」は考えにくい

投資ブログなので、保険よりも投資をオススメするのは必然ではあるのですが、それでもユニット・リンクを投資としてみた場合には、分が悪い勝負になります。

お金を増やしたいなら、つみたてNISAやiDeCoを選ぶことをオススメします。

金融市場型とか選んだら、利回り3%すら達成困難じゃないですか。

選んだ時点で負け決定とか、商品としてどうなんでしょうか。