徹底的に変額保険とつみたてNISAを比較していくスタイルw

前回の記事では、アクサ生命の変額保険「ユニット・リンク」を比較対象としましたが、今回は別の変額保険であるソニー生命「バリアブルライフ」と「つみたてNISA」の比較をしたく思います。

といっても、話の主たる部分は「ユニット・リンク」と同じ。

つまり、投資として考えるなら、つみたてNISAを選ぼうって話です。

[スポンサーリンク]

バリアブルライフとはどんな保険商品か

商品の特徴

バリアブルライフは終身型と有期型(明確な記述は無いが、おそらく25年)の2つのタイプからなる変額保険です。

どちらも、2つのオプションからそれぞれ選べます。

- 積み立て重視のオプションA:利回りが3.5%を超えると、将来の利益が多くなるタイプ

- 保障重視のオプションB:支払う保険金額が変動しにくい?(正直、違いがよくわからない)

また、特別勘定(変額保険のコアである、運用部分)はユニット・リンク同様に8種類のタイプから自由に組み合わせることができます。

- 株式型

- 日本成長株式型

- 世界コア株式型

- 世界株式型

- 債券型

- 世界債券型

- 総合型

- 短期金融市場型

※短期金融市場型を除くと、全てアクティブ運用(ベンチマーク以上の成績を出そうとするタイプ)の模様

気になる観点はいくつかあるでしょうが、理論上もっとも利益が多くなる可能性が高いのは、終身型のオプションAを選び、「世界コア株式型」か「世界株式型」を選んで運用することだと思います。

その代わり、この運用は投資したお金が変動するリスクも一番高くなります。

「いざ」という時の保障内容

終身型・有期型のいずれも

- 死亡保障(死亡保険金):基本保険金(資料の場合1,000万円)と変動保険金額(利回り3.5%以上の場合)の支払い※

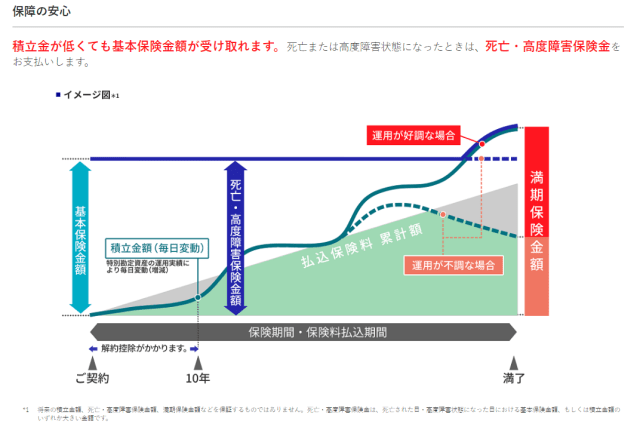

- 高度障害保障(高度障害保険金):基本保険金(資料の場合1,000万円)と変動保険金額(利回り3.5%以上の場合)の支払い※

※1000万円を超えることはあるが、下回ることはない

の2つを保障します。

高度障害については、以下の記事の引用部分をご覧になってください。

また、満期型は「満期保険金」の支払いもあります。

満期保険金は変動保険金額によって決まるため、積み立て元本を超える場合もあれば、元本割れで終わる場合もあります。

ちなみに。加入上限年齢は

バリアブルライフの加入は68歳 or 78歳までです。

- 終身型:68歳まで

- 有期型:78歳まで

出典:https://www.mhlw.go.jp/toukei/saikin/hw/life/20th/p03.html

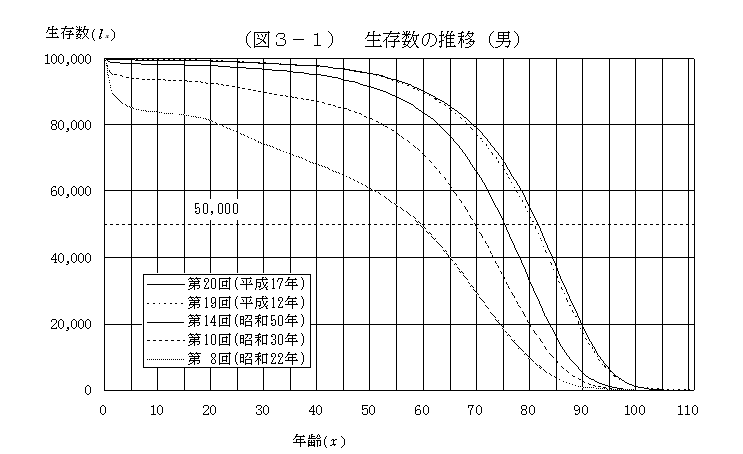

これは男性の年齢と生存数を示したグラフですが、70歳時点で約8割の男性が生存していますので、少なくとも終身型で死亡保険金を受け取る可能性は低いと思います。

有期型においても、60歳前後を満期にするような加入(30歳~40歳前後での加入)は、60歳前後の生存確率を考えると、あまりメリットが無いと思います。

78歳時点でも6割の男性が生存していることはお忘れなく。

女性はもう少し生存率が高いですよ!

では、つみたてNISAと比較しよう

それでは、つみたてNISAと比較しましょう。

今回は20年目時点でのつみたてNISAとバリアブルライフ(終身型)を比較します。

終身型の場合、積み立てたお金が手元に戻るのは以下のいずれかのケースです。

- 被保険者が死亡する or 高度障害になる→保証金が支払われる

- 被保険者が解約を申し出る→解約返戻金が支払われる

しかし、少なくとも死亡確率は上記で述べたとおりですので、多くの方は運用成果に応じた解約返戻金を受け取ることになると思われます(特約をつけた場合は除く)。

そのシミュレーションが「解約返戻金額の推移」です。

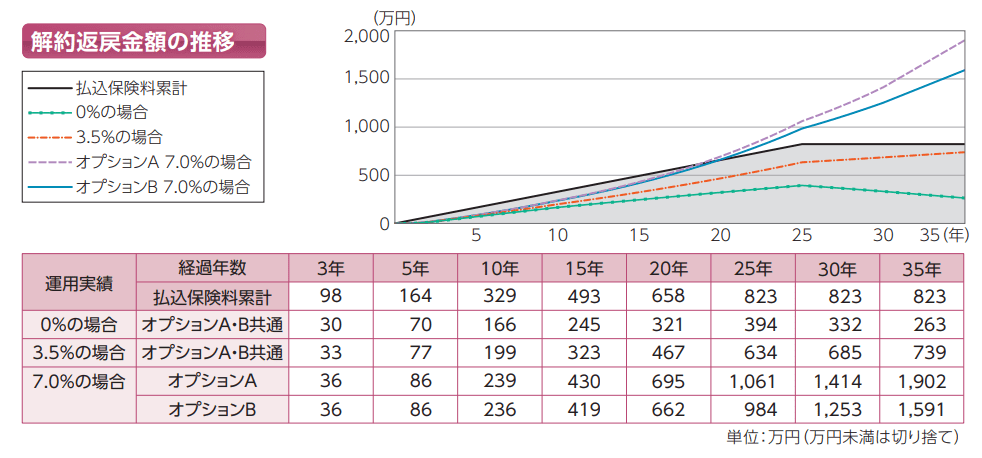

出典:https://www.sonylife.co.jp/examine/lineup/list/pdf/OA10.pdf

このモデルでは、毎月27,440円を20年間支払うと658万円の支払額になります(厳密には6,585,600円で四捨五入すると659万円なので、切り捨てにて支払額を少なく見せるのは良くないと思う)。

この積み立てを行い、20年時点で解約を申し出ると、

- 利回り0%の場合:321万円の返戻金→元本割れ

- 利回り3.5%の場合:467万円の返戻金→元本割れ

- 利回り7%・オプションAの場合:695万円の返戻金→37万円の利益

- 利回り7%・オプションBの場合:662万円の返戻金→4万円の利益

となかなかに酷い結果に。

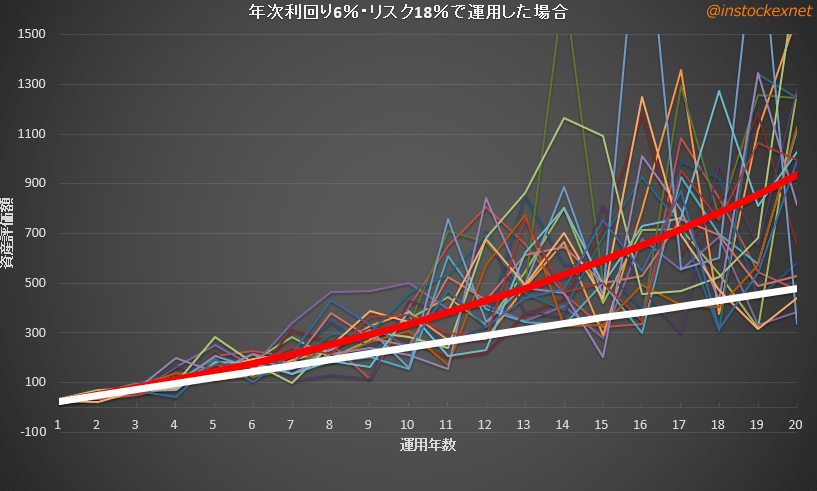

前回の記事で示したように、つみたてNISAで毎月2万円を利回り6%で積み立てて運用すると中央値で807万円、平均値で921万円の結果を期待できますから、つみたてNISAのほうが圧倒的に儲かります。

ってか、利回り7%って結構実現ハードル高いと思うんですけど、この資料のシミュレーションは本当に大丈夫なんでしょうか。

ちなみに、上述の「解約返戻金額の推移」によると、利回り3.5%で35年間運用を行なっても、解約返戻金は84万円の元本割れです。

ユニット・リンクのケース同様に、利回りの高い商品(特別勘定)を選び、かつその利回りが実現できた場合のみ利益が出る仕組みになっています。

やはり資産形成のための商品としては、かなり分が悪いです。

変額保険でお金を増やそうとしてはいけない!

というわけで、ユニット・リンクもバリアブルライフもお金を増やすための金融商品として見てはいけません。

ネット上には「変額保険は投資初心者にオススメ~!!」なんて記事もあったりしますが、正直びっくりするほどに儲からない商品ばかりです。

「東北投信の記述が信用できない!」というあなたのために、有名な投資ブロガーである「たぱぞう」さんの記事も紹介しておきます。

お金増やしたいなら、つみたてNISAを選びましょうよ、ねっ?ねっ?

[スポンサーリンク]

まとめ

- ソニー生命の変額保険「バリアブルライフ」とつみたてNISAで運用を比較。試算の結果、つみたてNISAで投資信託を買ったほうが儲かりそうだ

- 「バリアブルライフ」は、運用利回りが3.5%を下回っていると、いつまで運用しても元本割れになる可能性。高い利回りを実現しないと利益が出ない

- 多くの人は70歳を超えても生きている。少なくとも、多くの人は死亡保障金を貰える可能性は低い

他にも変額保険があるかもしれませんが、検討するまでも無く、やめておいたほうが良いと思います。

保険・保障が必要なら他の保険を検討すべきですし、運用でお金を増やしたいなら、つみたてNISAを選ぶべきです。

変額保険は保障と蓄財、美味しいところを実現できるように見えますが、実際には中途半端で儲からない商品、という話でした。

他の有名な変額保険である「ユニット・リンク」との比較記事は、以下をご覧ください。