つみたてNISAの出口戦略なんて極めて簡単な話でした。シミュレーションとかそういうものは必要ないぐらいに。

「20年後に儲かっていれば贅沢をする。損をしていれば清貧に暮らす」

たったこれだけです。

つまり、非課税枠が終わった分を毎年売却し、預金に入れるなり、生活費にするなりすれば良い話です。

多くの人はつみたてNISAの運用益を老後の生活費に使うでしょうから、儲かっていれば贅沢をし、損をしていれば清貧に暮らせば良いのです。

では、詳しく見ていきましょう!

[スポンサーリンク]

非課税期限が終わったら売却する出口戦略

つみたてNISAは非課税期限が終わったら売ってしまうのが妥当だと筆者は考えます。もちろん、そこから継続するのも構わないですが、おそらく多くの方は売却を選択すると思います。

出口戦略を考えるときに、以下を忘れないでください。

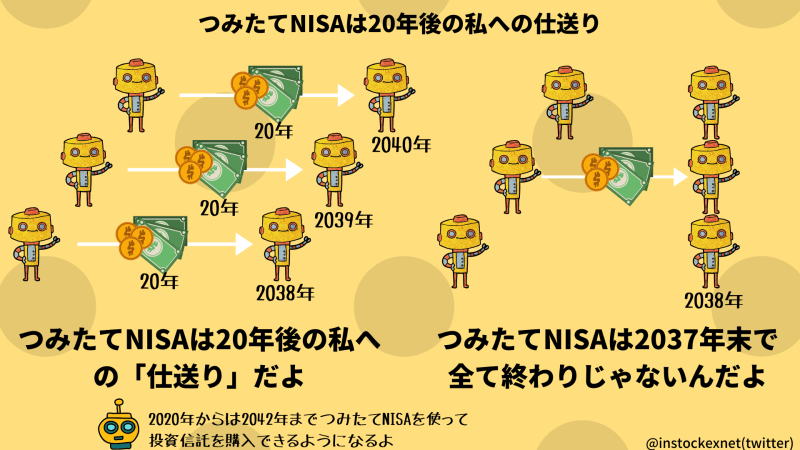

出典:筆者作成(2020年7月現在、2042年まで非課税枠が与えられています。2042年に買った投信の非課税終了は2061年末です)

つみたてNISAは2037年から2061年にかけて、毎年非課税枠で買ったものが「利益確定(損失確定)」され、特定口座に移されるのです(詳細は下記記事を)。

そのため、あなたがもっともっと利益を伸ばしたいと考えても、非課税期限が終わった時点で一度は利益確定(損失確定)され、そこから再度スタートを切るのです。

例えば、2018年に40歳からつみたてNISAを始めた人は、最初の非課税期限が到達するのは59歳の頃です。

出典:筆者作成

普通に考えて、この年齢って老後も近いですし、現金を必要としていると感じませんか?

管理人は現在43歳ですので、20年後とかは自然と老後の生活費に回されていく感じですね。

足りない年金問題も、かんたんに解決できる部分が多いです。

カンさんもこんな記事を書いていますね。

(つみたてNISAは)たとえば、今年45歳を迎えたあなたが、わりと使いやすい『仕組み』といえるのです。

なぜなら、2018年に入れた40万円分がちょうど【20年の満期】を迎える2037年末。あなたは65歳になります・・。

2019年に入れた40万円分がちょうど【20年の満期】を迎える2038年末、あなたは66歳に・・。

つまり、【つみたてNISA】で起こる断続的な【20年の満期】と、あなたのセカンドライフ(= 解約したお金を直に使っていくニーズ有り)が、ちょうど【シンクロ】するわけです。

(※ ただし、つみたてNISA内での利益の大きさに捉われず、規則的に・同じような金額を粛々と解約していくという『前提』ですよ・・)

これがシンプルでわかりやすい、つみたてNISAの出口戦略です。繰り返すように、つみたてNISAの非課税運用が終わった分を毎年売却して換金し、生活費などに充てるのです。

一方、20歳でつみたてNISAを始めた方は最初に非課税期限が来るのは40歳ですので、老後資金にするにはちょっと早い気もしますね。そういった場合にはもう少し別の考え方をしてもよいと思います。

どんな相場でも一度強制リセットされる

つみたてNISAの非課税枠は、たとえ運用末期に暴落を経験しても、運用期限到達とともに必ず特定口座に移されます。どんな悲惨な相場状況であっても、一度数字はリセットされるのです。

といった特徴を考えると、儲かってようが儲かってなかろうが、一度は売却して現金化したほうが良いと思いませんか?

そこから再度運用を始める場合には、その時にはインデックス投資の出口戦略を考えれば良いのだと思います。

将来はもっと別の金融商品が普及してるかもしれませんしね!

[スポンサーリンク]

まとめ

- 現行制度が続く限り、つみたてNISAは20年後から25年にわたって毎年非課税期限が到達する

- 最も簡単な出口戦略は、非課税期限が到達した分から投資信託を順次売却し、老後の生活費に充てること。現在30~40代以上の人に適している

- どんな相場を経験していても、非課税期限が終わると自動で特定口座に移される

この記事が20年後のあなたに役立てば幸いです。

20年後の話をするということは、世の中がひっくり返っている可能性を含めて、正直未知なことが多すぎるのです。だから、これからやってくる未来を楽しみながら、つみたてNISAを継続していきましょう!