今日は「つみたてNISA」のポートフォリオの見直しについて、紹介します。既に運用されている方向けの記事です。

😆最近、#つみっプ で「ポートフォリオの見直しは、どれくらいの頻度でやればよいか?」とよく聞かれます。

😅でも多くの人が、運用成績が悪いから見直しが必要と思っています。

😊重要なのは、自分のポジションのリスクの見直しです‼

— imaima (@t_imaima1027) 2018年6月5日

多くの人が、運用成績が悪いから見直しが必要と思っています。

実は「運用成績が悪いから見直す」は誤りです。引用ツイート中にもありますが、ポートフォリオの見直しは将来の損失に備えるために行うのです。

今、あなたの「つみたてNISA」の運用成績が悪いからと、焦って運用方針を変えようとはしていませんか?

なお、リバランスは通常2つ以上の投資信託を同時に保有した場合に行う可能性がありますので、特に明記しない限りは2つ以上の投資信託を保有している前提でご覧ください。

運用成績が悪いのは「ポートフォリオが悪いから」ではない

株価が下がれば、どんなポートフォリオでも損失を抱える

つみたてNISAの運用成績は、実は「ポートフォリオが悪いから」ではないんです。以下の記事でも紹介しているのですが、運用成績が悪いのは実際の相場(株価)に影響を受けているからです。

つみたてNISAを利用して実行する投資は「インデックス投資」と言います。インデックス投資とは日経平均株価などに連動する投資ですので、株価が低迷すると利益が出ない(それどころか損失になる)んです。

ただし、ポートフォリオの組み方によって、大きな損失を抱えやすいか、損失を抑えやすいかの違いはあります。もし見直すとするならばそこを見直すのです。

元本が割れていても焦らない

つみたてNISAは元本が割れていたとしても、投資したお金をすべて失ったり、借金になったりするような投資ではありません。そのため、元本が割れても焦らなくて大丈夫なんです。

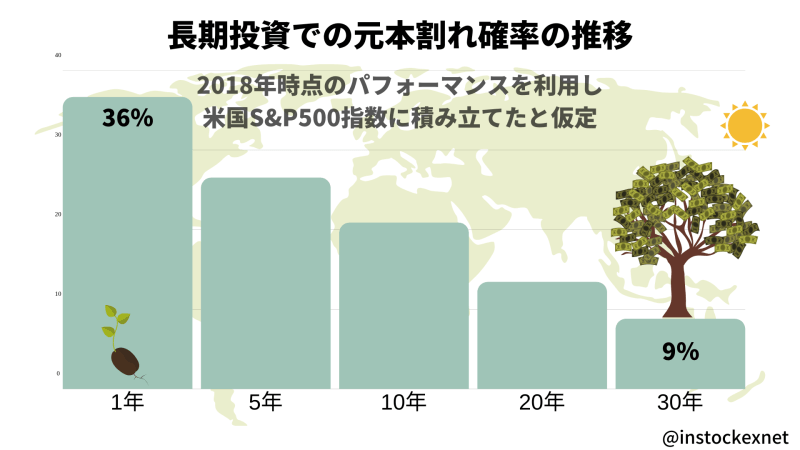

以下は米国の過去の株価から求めた、将来の元本割れの確率の予想値です。長期投資では年単位で運用するほど元本割れの確率が下がり、利益を見込めますから、焦る必要はないんです。

出典:筆者作成

我慢して運用し続けることも必要だよ

これは筆者のつみたてNISAの話。一時期は元本が割れていましたが、それから1年半以上たった後は利益が出ています。

現在の私のつみたてNISAの運用実績です。今年の相場はなかなかプラスにならないですね。5月中頃は一時プラテンしてたのですか pic.twitter.com/fNuzMxK4lJ

— みらいあせっと@東北投信🇨🇦🌴🇹🇭 (@instockexnet) June 3, 2018

今週の #つみたてNISA

また利益が増えてるんですが、 これも米国の隠れQEのお金がじゃぶじゃぶな影響でしょうか pic.twitter.com/9wZ3UpWVJi

— みらいあせっと@東北投信🇨🇦🌴🇹🇭 (@instockexnet) February 15, 2020

上述の画像の通り、投資信託の元本割れ確率は、投資信託を購入した最初の年が最も高いです。「元本が割れて成績が悪いから、違う投資信託を買おう」では、1年以上の運用が難しくなってしまいます。

一時的に成績が悪くても、つみたてNISAには我慢も必要なのです。

どんな時にポートフォリオの見直しが必要か

大きなリスクを取りすぎていると感じた時

例えばつみたてNISAを始めて運用を続けているものの、運用のことが頭から離れずにもやもやしているときには見直しが必要です。投資のことが気になる時は、大抵リスクの取りすぎです(もちろん初めての経験で気になりすぎることもあります)。

そのような場合には、少し値動きの穏やかな商品(ローリスクな商品)に乗り換えたほうが良いかもしれません。以下の記事でも紹介しているので参考にしてみてくださいね。

人生のライフスタイルが変わるとき

出産や子供の入学など、人生のライフスタイルが変わるときは、運用の見直しのタイミングです。

不安が募る時は「リバランス(資産配分の調整)」よりも抜本的な見直しを

「リバランス」でできることは少ない

しばしば、「つみたてNISAのポートフォリオを見直すためにリバランスしましょう」といった記事を見ることがありますが、筆者が検証した結果によると、つみたてNISAの非課税枠を維持したまま行うリバランス(ノーセルリバランス)はほとんど効果がありませんでした。

個人的には、「損失を抱えているから心配で落ち着かない。ポートフォリオを見直ししたい」といった状況では、ちょっとしたバランス調整で切り抜けるよりも、抜本的に運用する商品を変更することを考えたほうが良いと思います。

例えば、株式だけで運用する投資信託よりもバランスファンド、バランスファンドよりも債券比率の高いバランスファンドといった具合です。

積立投資は将来に向かって価格変動が大きくなっていきますので、現在の変動に耐えられないのであれば、将来の変動はさらに厳しいと感じるかもしれないからです。

ポートフォリオの見直しはどの程度の頻度で行うか

上述の通り、心理的にもやもやしている状況や、ライフスタイルが変わる時を除けば、つみたてNISAでのポートフォリオの見直しはしなくてもよいと個人的に思ってます。というのも、売却を伴うような、大胆なリバランスをしない限りは、つみたてNISAのポートフォリオのコントロールでできることが無いからです(以下の記事で紹介したとおり)。

つまり、つみたてNISAは運用途中でどうにかしようとするものではなく、最初の商品選びの時点でほとんど結果が決まってるようなものです。言い換えると、損失が不安で不安でしょうがない時は、小手先でなんとかするのではなく、(なるべく今持ってる投信を売らずに)最初の商品選びの段に戻ったほうが良い、と今の筆者は考えています。

[スポンサーリンク]

まとめ

- 「運用成績が悪いからポートフォリオの見直し・リバランスが必要」はよくある誤解。運用成績は株価と連動するので、儲かってないタイミングでは株価も低い

- どうしても投資のことが頭から離れないときには、運用を見直したほうが良い。その場合にはより値動きの穏やかな商品の選定を

- 長期投資は1年目の元本割れの確率が最も高い。我慢することも大切

20年間頑張ろうよ

つみたてNISAの非課税期間は20年間です。それに比べれば、現在はまだ始まったばかりのような状況です。

もう少し、頑張ってみませんか?

どうしてもつらいときは、今持ってる投信を売らずに、新たな投信を買って再スタートすることもおすすめです。