こんにちは、みらい(@instockexnet )です。

この話をツイッターでするといつも喜ばれる(?)ので、改めて記事にしておきましょう。

「資産運用」「資産形成」と考えたときに、いろいろな投資がありますよね。例えば株式投資やらFXやら仮想通貨やらと。そのような投資の中で、「つみたてNISAと他の投資の優先順位はどうしているか?」って、結構気になりませんか?

今回はその話を紹介しましょう。

記事を結論を述べると以下の通り。

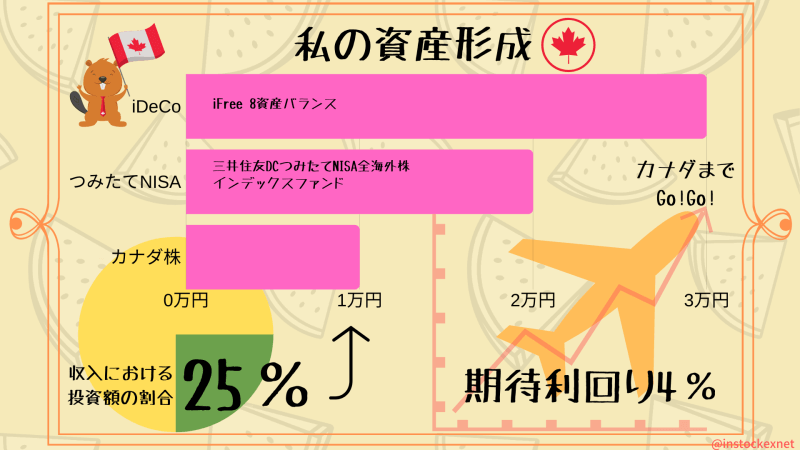

★つみたてNISAと他の投資の優先順位

- iDeCo(個人型確定拠出年金)

- つみたてNISA

- 残ったお金でカナダ株式や海外ETF

考え方は人それぞれなので、ここでは筆者なりの考えや、このスタイルに至った理由などを紹介します。

[スポンサーリンク]

筆者が利用している、様々な投資とつみたてNISAの優先順位

改めて、優先順位は以下の通り。

★つみたてNISAと他の投資の優先順位

- iDeCo(個人型確定拠出年金)

- つみたてNISA

- 残ったお金でカナダ株式や海外ETF

絵にするとこんな感じです。

出典:筆者作成

iDeCoが最優先である理由

iDeCoが最優先である理由は、筆者が自営業であるためです。厚生年金制度のあるサラリーマンと異なり、自営業者には国民年金制度しかありません。国民年金は満額支払っても、老後に貰えるお金は数万円程度なので、正直生活できないのです。

そこで、老後のお金に備えるためにiDeCoの出番です。

iDeCoで老後の「じぶん年金」作りをすると同時に、「掛け金が所得控除される」という節税策を利用しています。

また、iDeCoは必ず銀行口座引き落としなので、一度契約すると掛け金の拠出を止めない限り、自動で引き落とされます。強制的に支払うという意味でも、優先順位が最も高いのです。

iDeCoを払った後に「つみたてNISA」の積み立てを行なう

というわけで、iDeCoのお金を払ったあとに「つみたてNISA」のお金を払うことになります。筆者のつみたてNISAは毎月2万円の掛け金です。

つみたてNISAはiDeCoと異なり、以下のようなメリットがあります。

★iDeCoに対するつみたてNISAのメリット

- いつでも掛け金変更可能

- いつでも積み立てを停止可能

- いつでも売却可能

運用をiDeCoに限定しない理由は、どうしてもどうしても生活に困ったときに、つみたてNISA口座で買った投信を決済し、換金することを念頭においているためです。

もちろん、長期投資家たるもの、そのようなことは行なうつもりはありませんが、人生いつもばら色とは限りませんからね。

それでも余剰資金ができたら

それでも余剰資金ができたら、好きに投資することにしています。ここはもう趣味の世界です。

つみたてNISA(やiDeCo)を資産形成の主軸に据えているわけ

★つみたてNISA(やiDeCo)を資産形成の主軸に据えているわけ

- 積み立てて運用できる

- 手間がかからない

- 株価はきっと上がるだろう

- つみたてNISAもiDeCoも税金がお得!

投資の種類によっては結構手間や時間がかかるものも多々あります。

例えば、「資産運用 = 日本の株主優待銘柄や高配当銘柄に投資する」といったイメージを持っていませんか?

これは王道的ではありますが、実は難しい投資です。だって、その企業が潰れてしまったら、投資したお金はなくなってしまうのですから。

その点で、つみたてNISAのような「市場に丸ごと投資する」といった運用方法は、将来の経済成長に伴って、株価もおそらく上昇するだろうと期待できます。だから、筆者はもうそこに賭けることにしています。

これでも昔は、日本株もやりましたし、FXもやりました。今でもカナダ株みたいな取引をやってます。そのような様々な金融商品の取引経験を通じてなお、つみたてNISA(やiDeCo)の運用には優位性を感じるんです。

あと、非課税メリットもありますしね。

昔、FXだけでお金稼ごうとして、1ヶ月丸まるデイトレに費やした期間があります。これが結構きつくて「あ、向いてないな」と思って、やめてしまいましたw

あとは頑張って働こ!

つみたてNISA(やiDeCo)を利用した資産形成を成功させるためには、相応のお金(入金力)が必要です。幸いなことに、つみたてNISA(やiDeCo)は「取引の手間がかからない」といったメリットがありますから、相場に向き合わなくて良い代わりに、自分の収入増加に時間を回せますね。

これが、筆者の資産形成のスタイルです。

[スポンサーリンク]

まとめ

- iDeCoを最優先にしているのは、筆者が自営業だから。サラリーマンよりも手薄な老後のお金に備えたい

- iDeCoとつみたてNISAをそれぞれ利用しているのは、iDeCoは「一度入金したら老後まで出金できない」といったデメリットがあるから

- 様々な投資を自分で経験した上で、現在の資産形成スタイルに落ち着いた

ちなみに、投資初心者におすすめの優先順位は?

ちなみに、もし優先順位のオススメを聞かれたら、以下のように答えます。

★個人的におすすめする、つみたてNISAと他の投資の優先順位

- (生命保険や個人年金保険など)

- つみたてNISA

- iDeCo(個人型確定拠出年金)

- 残ったお金で他の投資

個人的には、最初はつみたてNISAで良いと思っています。iDeCoは節税メリットもありますが、途中で出金できないデメリットもありますので。

「つみたてNISAをちょっとやってみて、投資に関心を持ったら、もっと手広くやってみる」といった感じではいかがでしょうか。