つみたてNISAを始める際に、

- 顔の見えないネット証券は使いたくない

- 店舗で相談しながら、つみたてNISAを始めたい

といった需要ってあると思います。

もしあなたが、相談する店舗として「ゆうちょ銀行」を選んだ際に知っておいて商品が「JP4資産均等バランス」です。

あまり話題にはなりませんが、商品性は悪くないファンドです。

ゆうちょ銀行の利用を検討しているなら、ぜひ「JP4資産均等バランス」のこともチェックしておくと役立つと思います。

[スポンサーリンク]

JP4資産均等バランスとは

出典:http://www.jp-toushin.japanpost.jp/fund/detail/ak31117a_k_moku_original.pdf

JP4資産均等バランス(協会コード:AK31117A)は、JP投信が運用する、つみたてNISA対応のバランスファンドです。

ゆうちょ銀行のみで購入できる投資信託で、リスクを抑えてなるべく安定的に資産形成を計りたいときに選択できる投資信託です。

信託報酬や純資産などの基本情報

情報は2018年7月28日現在。

| 購入手数料 | 0% (ノーロード) |

| 信託報酬 実質コスト |

年率0.2376% – |

| 信託財産留保額 | 0% |

| 換金手数料 | 0% |

| 運用期限 (償還日) |

無期限 (償還なし) |

| 基準価額 | JP投信公式 モーニングスター |

| 純資産(ベビー) 純資産(マザー) |

4.95億円 – |

| SBI証券ランキング つみたてNISA 設定件数 |

取り扱いなし |

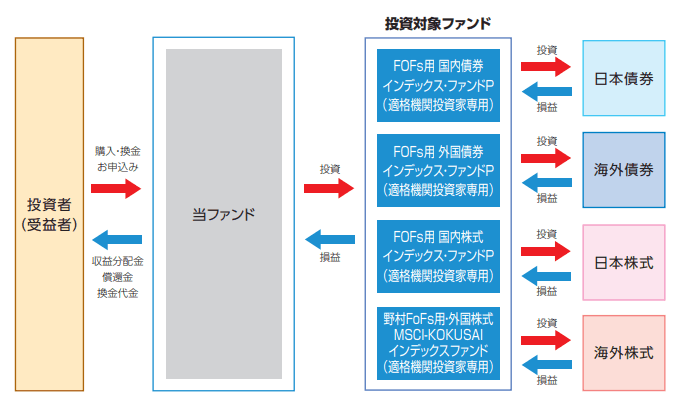

マザーファンドは他の運用会社のものを

出典:http://www.jp-toushin.japanpost.jp/fund/detail/ak31117a_k_moku_original.pdf

JP4資産均等バランスのマザーファンドは全て他の運用会社のファンドで構成されています。

- FOFs用 国内債券インデックス・ファンドP(適格機関投資家専用):三井住友トラストアセットマネジメント

- FOFs用 外国債券インデックス・ファンドP(適格機関投資家専用):三井住友トラストアセットマネジメント

- FOFs用 国内株式インデックス・ファンドP(適格機関投資家専用):三井住友トラストアセットマネジメント

- 野村FOFs用 外国株式MSCI KOKUSAIインデックス・ファンドP(適格機関投資家専用):野村アセットマネジメント

JP投信は、他のファンドも同様の運用スタイルになっており、実際に株式や債券を購入する運用の担当者はいないようです。

伝統的な4資産に分散投資

JP4資産均等バランスの投資先は株式50%、債券50%の比率で、投資したお金の50%は国内株式で運用されます。

- 国内株式:25%

- 外国株式:25%

- 国内債券:25%

- 外国債券:25%

この配分、<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)やつみたて4資産均等バランスと同じです。

ゆうちょ銀行の場合、「<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)」や「つみたて4資産均等バランス」は取り扱っていないため、同行で4資産均等型のバランスファンドを選ぼうとすると、必然的にJP4資産均等バランスを選ぶことになります。

逆に、JP4資産均等バランスはゆうちょ銀行以外では取り扱いがありませんので、他の金融機関を通じてJP4資産均等バランスを買うことはできません。

つまり、「JP4資産均等バランスか?<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)か?」みたいな悩みは不要になる商品なんです。

4資産型か?6資産型か?8資産型か?

さて、気になるのが、JP4資産均等バランスを選ぶか、それとも「野村6資産均等バランス」や「つみたて8資産均等バランス」を選ぶか、といったところ。

要するに、4資産バランスか6資産バランスか8資産バランスのどれが良いのか、という話です。

この話は以下の記事で検討しています。

- 4資産均等型:相対的にローリスクローリターン

- 6資産均等型:両者の中間

- 8資産均等型:相対的にハイリスクハイリターン

均等配分型を選ぶ場合、JP4資産均等バランスのような4資産タイプがもっともローリスクローリターンな商品になります。

しかも、ゆうちょ銀行で投資信託を選ぶ場合には、JP4資産均等バランスよりも債券比率の高い投資信託はありませんので、JP4資産均等バランスが最もローリスクな商品になります。

ローリスクな商品を選ぶメリットは下記で述べているとおり、

- リスクが低いので、相場が急落しても値動きが小さくなり、右往左往しにくい

- リスクが低いので、運用の「ブレ」が小さくなりやすい。老後に「こんなはずでは」と後悔しにくい

などのメリットが挙げられます。

心穏やかに運用するなら、JP4資産均等バランスはなかなか優れた商品だと筆者は思っています。

JP4資産均等バランスに設定来(2017年10月~)から毎月1万円積み立てていたら?

JP4資産均等バランスに2017年10月から2018年7月末の毎月15日に、毎月1万円ずつ積み立てを行っていると、2018年7月26日現在では+948円の利益が出ています。

| 積立回数 | 9回 |

| 積立金額 | 90,000円 (毎月10,000円 × 9回) |

| 時価 | 90,948円 |

| 評価損益 (時価 – 積立金額) |

+948円 |

| 年平均利回り | 2.7% |

金額にするとあんまり儲かっていないように見えますが、利回りでは年平均2.7%と得られました。

今後も長い目で見れば同等の利益が出ると思います(毎年2.7%ずつ増えるわけではないので注意)。

検証:20年後の運用成績を算出

乱数シミュレーション(モンテカルロ法)を用いて、JP4資産均等バランスに今後20年間、毎月1万円ずつ積み立てた場合の予想成績を紹介します。

以下で述べる計算結果は、あなたの将来の運用成績を保証・約束するものではありません。

JP4資産均等バランスのリスクとリターン

myINDEXの資産配分ツールを利用し、JP4資産均等バランスと同じアセットアロケーションを作った際のリスクとリターンを計算します。

このリスクとリターンは過去20年の平均値で、2018年7月28日現在のものです。

- リターン:3.9%

- リスク:9.9%

今回はJP4資産均等バランスの信託報酬(0.2376%)を引き、

- リターン:3.6624%(3.9% – 0.2376%)

- リスク:9.9%

にて計算します。

- リターン:年平均利回りのこと

- リスク:リターンの標準偏差(1σ)のこと。リスクが大きいほど、リターンの触れ幅も大きくなります

過去20年間の平均リターンは3.9%と、上述の2017年10月からの成績(年平均利回り2.7%)に比べるとやや高めです。

おそらく、このファンドの平均的な利回りは平均3%ぐらいなんじゃないかと思います(勘ですが)。

計算結果:20年後の推定成績

| 計算回数 | 10,000回 |

| 運用年数 | 20年 |

| 総投資金額 | 240万円 (1万円 × 12ヶ月 × 20年) |

| 最高評価額 | 1,029万円 (+789万円) |

| 最低評価額 | 126万円 (-116万円) |

| 平均評価額 | 358万円 (+118万円) |

| 元本割れ回数 | 914回 |

| 元本割れ確率 | 9.1% |

仮に、2.7%で20年間運用すると317万円になりますので、20年で大体投資額の1.3~1.5倍程度になれば運用成功といえそうです。

JP4資産均等バランスの「見込み最大損失額」

myINDEXのリスクとリターンから、JP4資産均等バランスに投資した時に生じうる「見込み最大損失額」を算出しました。

将来、「リーマンショック級の下落」を経験した際に、1年間で投資額のいくらを失うかを求めたものです。

過去のデータに基づく算出ですので、目安としてご覧ください。

| リターン(%) | 3.6624 |

| リスク(%) | 9.9 |

| 見込み最大損失額 (投資額の%) |

16 |

JP4資産均等バランスは、計算上1年間で投資額の16%下落する可能性があります。

仮に100万円積立後に酷い相場を経験すると、1年後に84万円になる計算です。

参考までに、myINDEXのデータによると、このアセットアロケーションの2008年の下落幅は年間で-28.6%と、1年間で投資したお金の4分の1が失われました。

商品自体はローリスクな設計になっていますが、損をしないわけではないので、その点はきちんと把握した上で投資なさってください。

JP4資産均等バランスへの投資はオススメか

投資方針に依存します。

- ゆうちょ銀行でつみたてNISAを始めたい

- できるだけローリスクな運用をしたい

なら、JP4資産均等バランスは良い商品です。

「ネット証券は顔が見えない」「窓口のある店舗でつみたてNISAを始めたい」という場合には、JP4資産均等バランスのこともチェックしておくと良いと思います。

[スポンサーリンク]

まとめ

- 「JP4資産均等バランス」は、伝統的な株式と債券に50%ずつ投資するバランスファンド。均等配分型の中でもリスクの低いタイプ

- ゆうちょ銀行で取り扱う商品の中でも最もローリスクな運用結果になりそう

- リスクは低いが、損をしないわけではないので、きちんと「どの程度損失が生じるか」も把握した上で投資したい

なお、JP4資産均等バランスはつみたてNISAを利用せずに、かつ窓口でも購入することができます。

他の金融機関と異なり、「つみたてNISA口座以外では売りません」という意地悪をしてないのも好意的です。

類似商品である、JP4資産バランスファンド(安定コース/安定成長コース/成長コース)【愛称:ゆうバランス】は商品性が異なりますので、購入する際には「JP4資産均等バランス」と間違わずに伝えるようになさってください。