つみたてNISAでは、その多くが株式に投資するファンドなのですが、少しだけ「ターゲットイヤーファンド」と呼ばれる投資信託も含まれています。今回紹介する「フィデリティ・ターゲット・デート・ファンド(愛称:将来設計)」は、つみたてNISAでターゲットイヤーファンドを購入したいときの筆頭候補に挙がる商品。

フィデリティ・ターゲット・デート・ファンド | 投資信託のフィデリティ投信

全部で8種類のファンドから構成されますが、そのうち3種類がつみたてNISA対応です。この記事では、フィデリティ・ターゲット・デート・ファンドシリーズのざっくりとした特徴を紹介。

個別のファンドの紹介はまた別の記事で展開しようと思います。

[スポンサーリンク]

フィデリティ・ターゲット・デート・ファンドとは

ターゲットイヤーファンドの1つ

フィデリティ・ターゲット・デート・ファンドはいわゆる「ターゲットイヤーファンド」に分類される投資信託です。

ターゲットイヤーファンドは、リタイアメントに向けた資産形成とリタイアメント後の資産活用を目的とした投資信託です。このファンドは、単に株式や債券に分散して投資するだけでなく、お客さまの年齢やライフサイクル等に合わせて、運用会社が自動的に資産配分を決定、変更するという特徴を持っています。

一般的に、お客さまの年齢が若いうちは、株式の比率を高めに、債券の比率を低めにして、リスクをとり、年齢を重ねるにつれて、株式の比率を低めに、債券の比率を高めにして、リスクを低く抑えていきます。

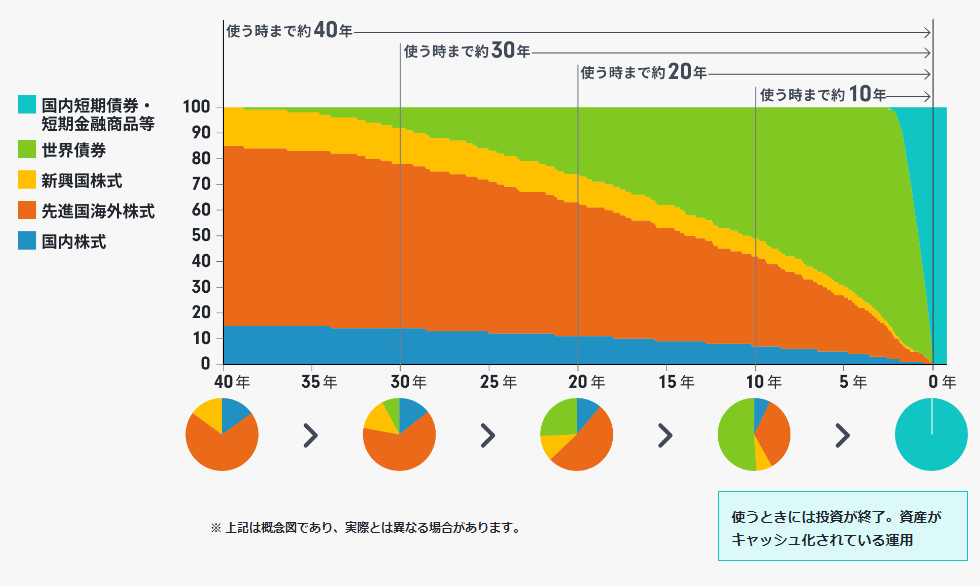

以下の図は、フィデリティ・ターゲット・デート・ファンドのアセットアロケーション(資産配分)のイメージで、最初は「株式(先進国海外株式)」を中心に投資し、0年(将来)が近づくほどに「国内短期債券・短期金融商品等」の比率が高まるといった変化がわかります。

この比率の調整をファンド側に任せられるのがターゲットイヤーファンドです。

出典:https://www.fidelity.co.jp/fij/fund/focus/tdf_LP.html

つまり、「あなたはフィデリティ・ターゲット・デート・ファンドに積立投資を行うだけ。リバランスなどは老後までほったらかしでもOK」といった商品性ですね。

★ターゲットイヤーファンドの特徴

- メリット:アセットアロケーションやリバランスは考えなくてよい

- デメリット:株式中心で運用しているタイミングで利益が無かった場合、あとあと挽回できない

つみたてNISA対象は3つ!

フィデリティ・ターゲット・デート・ファンドは、商品の特徴と現在のアセットアロケーションの異なる、いくつかの商品から構成されています。そのうち、つみたてNISA対象のものは3つです。

★つみたてNISA対象のもの

- フィデリティ・ターゲット・デート・ファンド(ベーシック)2040

- フィデリティ・ターゲット・デート・ファンド(ベーシック)2050

- フィデリティ・ターゲット・デート・ファンド(ベーシック)2060

| 信託報酬 (%) |

純資産 (百万円) |

|

|---|---|---|

| フィデリティ・ターゲット・デート・ファンド(ベーシック)2040 | 0.38 | 0 |

| フィデリティ・ターゲット・デート・ファンド(ベーシック)2050 | 0.38 | 0 |

| フィデリティ・ターゲット・デート・ファンド(ベーシック)2060 | 0.38 | 0 |

2030などの4桁の数字(西暦)は、ほぼ「国内短期債券・短期金融商品等」の運用に移行するタイミング(上の図の「0年」のところ)を示しており、退職、またはまとまったお金を使いたくなるタイミングと近い西暦のものを選んで運用します。例えば、2058年(今から40年後)に引退予定なら、2060を選ぶように。

フィデリティ・ターゲット・デート・ファンドの商品性はどう?

運用を任せたいなら選んでいい

ターゲットイヤーファンドの特徴は、上述のとおりにアセットアロケーションを勝手に調整してくれるところ。リバランスやアセットアロケーションを難しいと考える方は多いので、そのあたりをファンド側に任せたいなら、選んでも良いと思います。

一方、あなた自身が商品を選んで、リバランスなど行なえるのでしたら、フィデリティ・ターゲット・デート・ファンドを含むターゲットイヤーファンドを買う必要はありません。

金融危機が生じるとリカバリーは難しいかも

ターゲットイヤーファンドのデメリットは、安定運用期に向けて、だんだん債券比率が増えていくところ。そのため、将来金融危機が生じて、大幅な株安を経験すると、その後のリカバリーが難しく、元本割れで終わってしまうかもしれません。

なお、つみたてNISAは「運用益が非課税になる」という特徴上、できるだけ大儲けできそうな商品を買うことで、最大限メリットを生かせるはず。フィデリティ・ターゲット・デート・ファンドはその非課税メリットを少々捨ててしまう(債券比率が増えると複利の利回りも低くなるので、利益も少なくなる)ので、その点は知っておきたいです。

純資産が少ない点には注意

本記事執筆時点(2018年12月13日)で、もっとも純資産の多いファンドは、フィデリティ・ターゲット・デート・ファンド(ベーシック)2050で4.8億円です。この純資産は少ないので、「早期償還リスク」があることも考えておいてください。

[スポンサーリンク]

まとめ

- フィデリティ・ターゲット・デート・ファンド(愛称:将来設計)はベーシックとアクティブがあり、計8種類のファンドから成るターゲットイヤー型ファンド

- つみたてNISA対象はベーシックの2040・2050・2060の3種類。運用を止めたい・会社を退職する予定に近い西暦のものを選ぼう

- フィデリティ・ターゲット・デート・ファンド含め、ターゲットイヤーファンドはあまり人気がある商品とはいえない。ブロガーらが選ばないのは、自分自身で細かな運用をできないから(つまり、丸投げできるメリットがある)

つみたてNISAに対応する3ファンドの細かい特徴はそれぞれ以下のページからご覧ください。

★詳細は個別ページをどうぞ

- フィデリティ・ターゲット・デート・ファンド(ベーシック)2040

- フィデリティ・ターゲット・デート・ファンド(ベーシック)2050

- フィデリティ・ターゲット・デート・ファンド(ベーシック)2060

他のターゲットイヤーファンドの解説は以下のページから。