ターゲットイヤーファンドと言えば、運用年数に応じて、自動でアセットアロケーションを調整してくれる投資信託のこと。

そもそも長期投資前提に作られているので、つみたてNISAやiDeCo(個人型確定拠出年金)でも採用されていることが多いです。

さて、今回のテーマはターゲットイヤーファンドをモンテカルロ法(乱数シミュレーション)で再現してみた!

世の中には投信アシストとか、明治安田アセットマネジメントのツールとか、リスク・リターンを固定で計算するモンテカルロツールはありますが、リスク・リターンを年毎に設定できるツールはありません(筆者が知る限り)。

というわけで、じゃあ年ごとにリスクリターンを動かして計算してみようじゃないの!ってのがこの記事の趣旨です。

[スポンサーリンク]

今回のシミュレーションの条件

eMAXIS マイマネージャー(1970s/1980s/1990s)を真似てみる

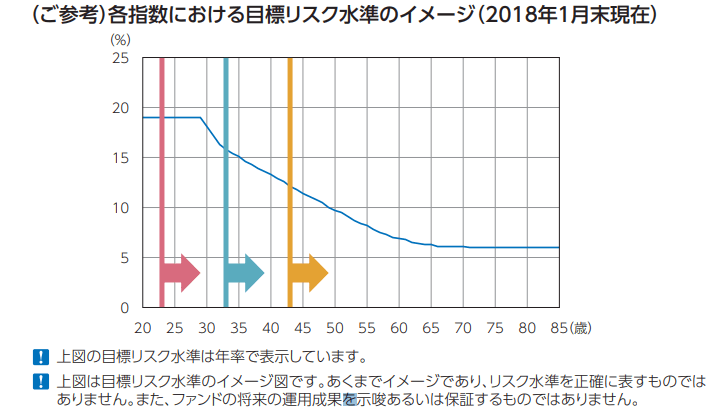

三菱UFJ国際投信が運用するeMAXIS マイマネージャー(1970s/1980s/1990s)を参考に、段階的にリスクとリターンを落としていく運用をモンテカルロ法でシミュレートしました。

eMAXIS マイマネージャーはターゲットイヤーファンドの1つで、あなた自身の生まれ年に近い商品を選択することで、

- 現役時代はリスクをとる積極的な運用を

- 老後はリスクを抑えた安定運用を

といった運用を実現できます。

eMAXIS マイマネージャー 1980s | 三菱UFJ国際投信

出典:https://www.am.mufg.jp/pdf/koumokuromi/253017/253017_20181026.pdf

出典:https://www.am.mufg.jp/pdf/koumokuromi/253017/253017_20181026.pdf

リスクとリターンを5段階で変動させる

今回は5段階にリスクとリターンを変動させます。

5段階にした理由は特にないんですが、強いてあげれば作ったファイルの都合上・・・という、しょうもない理由です。

おいおいは毎年可変で動かせるようにしたい。

設定したリスクとリターンは以下の通り。

| 年数 | リターン | リスク |

|---|---|---|

| 1~3 | 5.8% | 17.5% |

| 4~6 | 6.0% | 14.3% |

| 7~9 | 4.9% | 11.0% |

| 9~12 | 4.6% | 9.3% |

| 13~20 | 3.7% | 6.9% |

このうち、

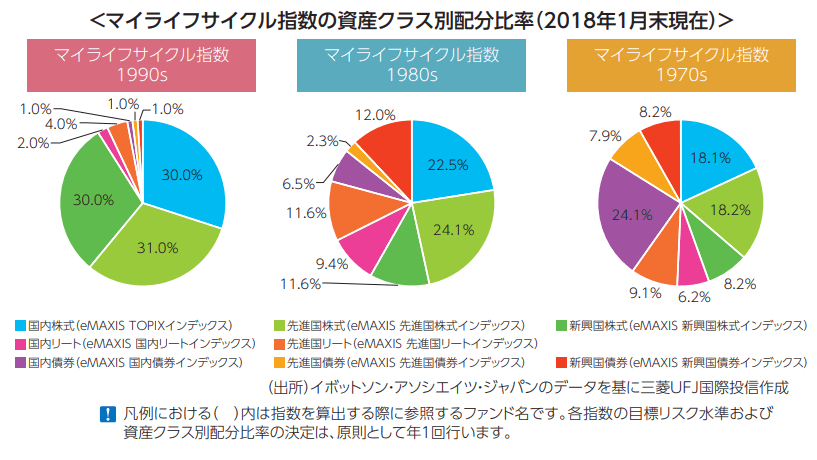

- 1~3年目:1990sと同じアセットアロケーションでmyINDEXの資産配分ツールから算出

- 4~6年目:1980sと同じアセットアロケーションでmyINDEXの資産配分ツールから算出

- 7~9年目:1970sと同じアセットアロケーションでmyINDEXの資産配分ツールから算出

としました。

10年目以降は筆者が適当に国内債券を中心にローリスク資産を割り合いを増やしていったものです。

- 9~12年目:国内債券比率は30%。債券比率は53%

- 13年目以降:国内債券比率は45%。債券比率は70%

余談:将来の利回りはもっと低いだろう

書籍「インデックス投資は勝者のゲーム」(ジョン・ボーグル著)では、1900年以降、株式60%:債券40%のポートフォリオのリターンが7.8%だったのに対し、今後10年間のリターンが約半分の3.6%にとどまる可能性があることを示しています。

今回試算に用いたアセットアロケーションで運用した場合、今後得られるリターンは、上表で示したものよりも低くなる可能性があることは知っておいてください。

その他の条件

- 毎月1万円の積立投資

- 運用期間は20年(積立額は240万円 = 1万円 × 12ヶ月 × 20年)

- 乱数は正規分布(投資信託の運用成績は正規分布にはならないので、このシミュレーションには再現性に限界がある)

というわけで、ターゲットイヤーファンドを乱数で再現してみた

結果は以下のようになりました。

比較のため、

- 最初から最後まで1年目の条件(リターン:5.8%)で運用した場合(以後「fund H」)

- 最初から最後まで20年目の条件(リターン:3.7%)で運用した場合(以後「fund L」)。

も載せておきます。

表で運用成績を比較する

| 評価額 | 評価額 fund H |

評価額 fund L |

|

|---|---|---|---|

| 積立元本 | 240万円 | 240万円 | 240万円 |

| 中央値 | 369万円 | 402万円 | 355万円 |

| 複利 (リスクゼロの場合) |

383万円 | 457万円 | 359万円 |

| 平均値 | 383万円 | 468万円 | 355万円 |

| 最頻値 | 359万円 | 396万円 | 347万円 |

| 最大値 | 868万円 | 2,185万円 | 724万円 |

| 最低値 | 171万円 | 118万円 | 193万円 |

| 20年後 元本割れの確率 |

2.5% | 16.7% | 2.2% |

今回の比較によると、ターゲットイヤーファンドはfund H・fund Lの中間的な成績になっています(当然っちゃ当然ですが)。

ただ、ローリスクローリターンに運用する期間を長く取った(9年目以降)せいか、全体的にはローリスクな運用成績にとどまっていますね。

運用成績をグラフで比較する

以下はターゲットイヤーファンド・fund H・fund Lおよび元本と乱数で得られた運用成績の一部を掲載したものです。

- 太い赤:ターゲットイヤーファンドの理想的な複利

- 太い緑:fund H(5.8%複利)

- 太い青:fund L(3.7%複利)

- 太い白:投資元本(これを下回ると元本割れ)

- 細い線:乱数で得られた運用成績(1番から20番)

複利運用が効いてくるのは5年目ぐらいからで、おおよそ10年目を超えると、各利回りの違いが明確になってきます。

将来の運用成績をより高くするためには、最初10年ぐらいは安定運用に移行しないほうが良い結果です。

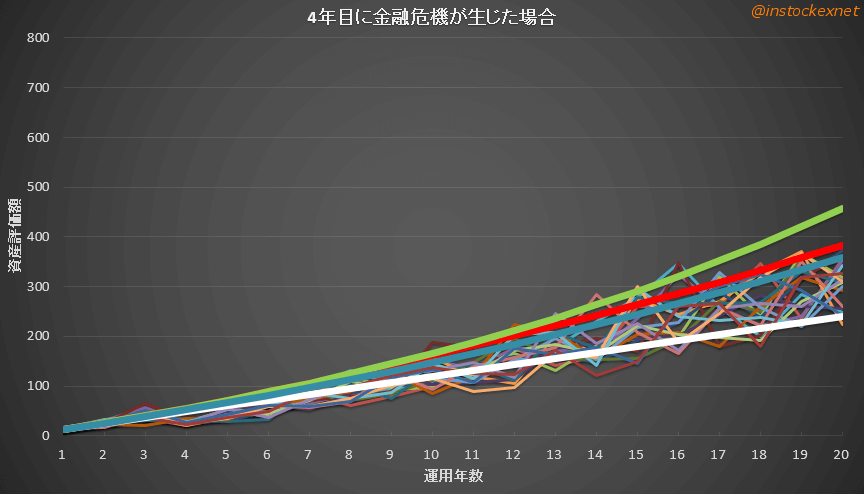

もしかして:運用初期の金融危機は大敵かも

ターゲットイヤーファンドの運用早期は株式主体の運用になりますので、金融危機などを大幅な株価の下落を経験する可能性がありますよね。

もし、「これから安定運用に切り換えていきます」といったタイミングで金融危機を経験すると、その損失のために最終的な損益はかなり悪くなるかもしれません。

以下は運用4年目にリーマンショック同等の年次リターン-50%を経験したときに、取りうる成績をグラフ化したものです。

- 太い赤:ターゲットイヤーファンドの理想的な複利

- 太い緑:fund H(5.8%複利)

- 太い青:fund L(3.7%複利)

- 太い白:投資元本(これを下回ると元本割れ)

- 細い線:乱数で得られた運用成績(1番から20番)

この試算では、20年後の運用成績は314万円(中央値)、元本割れの確率は9.7%と大幅に悪くなっています。

おそらくターゲットイヤーファンドにとって、運用初期(株式・REIT主体で運用する期間)に発生する金融危機は大敵です。

[スポンサーリンク]

まとめ

- ターゲットイヤーファンドについて、モンテカルロ法(乱数シミュレーション)にて将来の成績を予想した

- 選ぶ商品にもよるが、明らかに複利が効いてくるのは5年目~10年目頃から。それ以前に安定運用に移行すると、ほぼローリスクローリターンな結果に近くなる

- 運用初期(株式・REIT主体で運用する期間)に金融危機を経験すると、その損失をカバーするのが難しくなる可能性がある

ターゲットイヤーファンドは自動でアセットアロケーションを調整してくれるファンドでしたが、その調整が仇となるかもしれない、というのが今回の結果ですね。

なお、投資信託なので、現実の運用成績はもう少し異なるはずです。実際に検証してみたのが以下の記事です。

リーマンショックのような金融危機を経験した際に追加投資できれば、平均取得価額を下げられますから、この試算よりも良い結果になるかもしれません。

ターゲットイヤーファンドの記事一覧はこちらから。