つみたてNISAのターゲットイヤーファンドをざっくりまとめて紹介します。結論から述べると

- 4つの商品シリーズがあります(4社が販売しています)

- 「DCターゲットイヤーファンド < フィデリティ・ターゲット・デート・ファンド ≦ 野村資産設計ファンド(DC・つみたてNISA) < eMAXIS マイマネージャー」の順番でハイリスクハイリターン

- 全体的に純資産が少ないので選びにくいです

という特徴を持っています。

便利な商品なのですが、どの商品も純資産が少ないため、基本的にはターゲットイヤーではない商品を選んだほうが良いと思います。

それでもつみたてNISAのターゲットイヤーファンドのことを知りたいあなたのために詳しく解説しましょう。

[スポンサーリンク]

ターゲットイヤーファンド商品一覧

商品一覧(2019年10月時点)

- eMAXIS マイマネージャー 1970s

- eMAXIS マイマネージャー 1980s

- eMAXIS マイマネージャー 1990s

- フィデリティ・ターゲット・デート・ファンド(ベーシック)2040

- フィデリティ・ターゲット・デート・ファンド(ベーシック)2050

- フィデリティ・ターゲット・デート・ファンド(ベーシック)2060

- 三井住友・DCターゲットイヤーファンド2040(4資産タイプ)

- 三井住友・DCターゲットイヤーファンド2045(4資産タイプ)

- 野村資産設計ファンド(DC・つみたてNISA)2030

- 野村資産設計ファンド(DC・つみたてNISA)2040

- 野村資産設計ファンド(DC・つみたてNISA)2050

- 野村資産設計ファンド(DC・つみたてNISA)2060

商品ごとの違いをまとめると以下の通りです。

| 商品名 | 信託報酬 | 純資産 | 資産クラス |

|---|---|---|---|

| eMAXIS マイマネージャー 1970s | 0.55% | 0.17億円 | 株式(国内・先進国・新興国) 債券(国内・先進国・新興国) REIT(国内・先進国) |

| eMAXIS マイマネージャー 1980s | 0.55% | 0.19億円 | 株式(国内・先進国・新興国) 債券(国内・先進国・新興国) REIT(国内・先進国) |

| eMAXIS マイマネージャー 1990s | 0.55% | 0.16億円 | 株式(国内・先進国・新興国) 債券(国内・先進国・新興国) REIT(国内・先進国) |

| フィデリティ・ターゲット・デート・ファンド (ベーシック)2040 |

0.38% | 4億円 | 株式(国内・先進国・新興国) 債券(国内(ドル建て)・先進国・新興国) 国内短期金融資産 |

| フィデリティ・ターゲット・デート・ファンド (ベーシック)2050 |

0.38% | 6億円 | 株式(国内・先進国・新興国) 債券(国内(ドル建て)・先進国・新興国) 国内短期金融資産 |

| フィデリティ・ターゲット・デート・ファンド (ベーシック)2060 |

0.38% | 1億円 | 株式(国内・先進国・新興国) 債券(国内(ドル建て)・先進国・新興国) 国内短期金融資産 |

| 三井住友・DCターゲットイヤーファンド2040 (4資産タイプ) |

0.462% | 6億円 | 株式(国内・先進国) 債券(国内・先進国) 国内短期金融資産 |

| 三井住友・DCターゲットイヤーファンド2045 (4資産タイプ) |

0.462% | 13億円 | 株式(国内・先進国) 債券(国内・先進国) 国内短期金融資産 |

| 野村資産設計ファンド (DC・つみたてNISA) 2030 |

0.462% | 0.35億円 | 株式(国内・先進国・新興国) 債券(国内・先進国・新興国) REIT(国内・先進国) |

| 野村資産設計ファンド (DC・つみたてNISA) 2040 |

0.462% | 0.20億円 | 株式(国内・先進国・新興国) 債券(国内・先進国・新興国) REIT(国内・先進国) |

| 野村資産設計ファンド (DC・つみたてNISA) 2050 |

0.462% | 0.23億円 | 株式(国内・先進国・新興国) 債券(国内・先進国・新興国) REIT(国内・先進国) |

| 野村資産設計ファンド (DC・つみたてNISA) 2060 |

0.462% | 0.01億円 | 株式(国内・先進国・新興国) 債券(国内・先進国・新興国) REIT(国内・先進国) |

※消費税10%対応

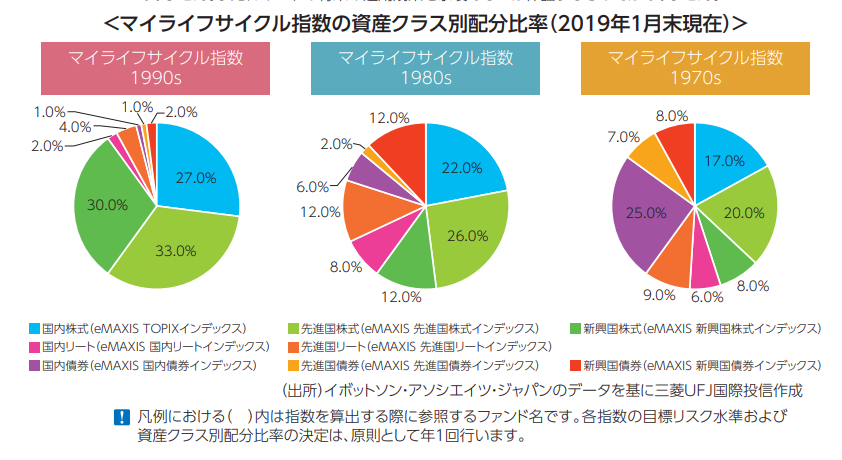

eMAXIS マイマネージャーの資産配分

eMAXIS マイマネージャーの場合、最初はeMAXIS slim 全世界株式(3地域均等型)に近い配分から始まります。

その後、安定運用に向かってやや8資産均等型っぽい配分になります。

その後の方針は不明ですが、おそらく債券比率がもう少し多くなると思います。

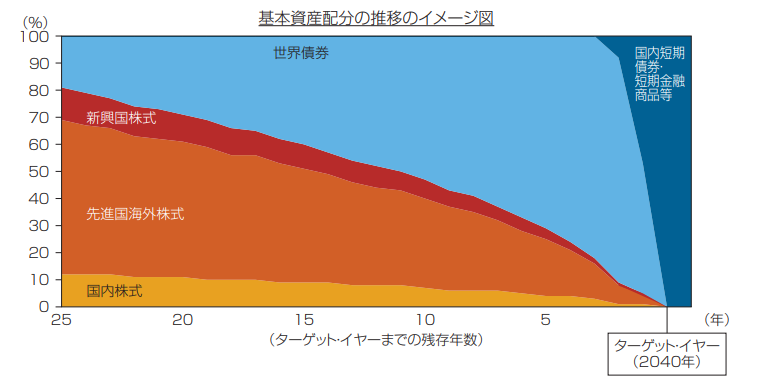

フィデリティ・ターゲット・デート・ファンド(ベーシック)の資産配分(※2040の場合)

フィデリティ・ターゲット・デート・ファンド(ベーシック)の場合、当初は先進国株式を中心に投資をおこないます。

その後、株式比率が減ると同時に世界債券が中心となり、ターゲットイヤーの直前で急激に国内短期債券比率を増やします。

ちなみに世界債券とは「バンガード・トータル・インターナショナル債券ETF(BNDX)」と「米国トータル債券市場ETF(BND)」という2つの海外ETFから構成されています。

このうち、BNDXには日本国債も2割ほど含まれています(2019年5月時点)。

他のファンドと異なり、「アメリカから日本に投資するETFを買うことで日本債券も運用する」という、ちょっとややこしいことになっています。

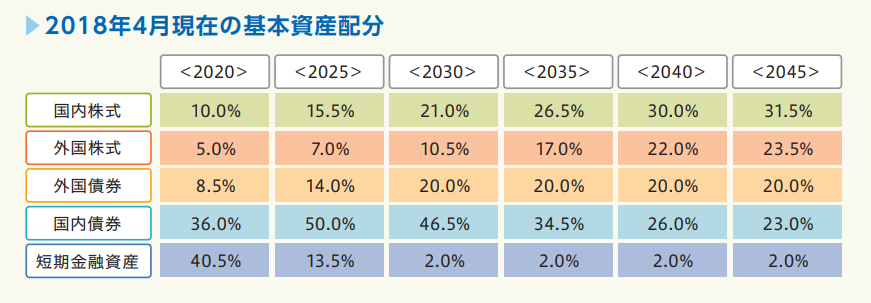

三井住友・DCターゲットイヤーファンドの資産配分

国内と先進国の株式・債券からなる、伝統的な4資産で運用するターゲットイヤーファンドです。

もっともリスクを取る三井住友・DCターゲットイヤーファンド2045でさえ、ほぼ4資産均等配分に近く、eMAXIS マイマネージャーやフィデリティ・ターゲット・デート・ファンド(ベーシック)に比べてローリスクローリターンな配分になっています。

新興国もREITも含みませんので、3つのシリーズの中ではもっともリスクを取らない商品シリーズです。

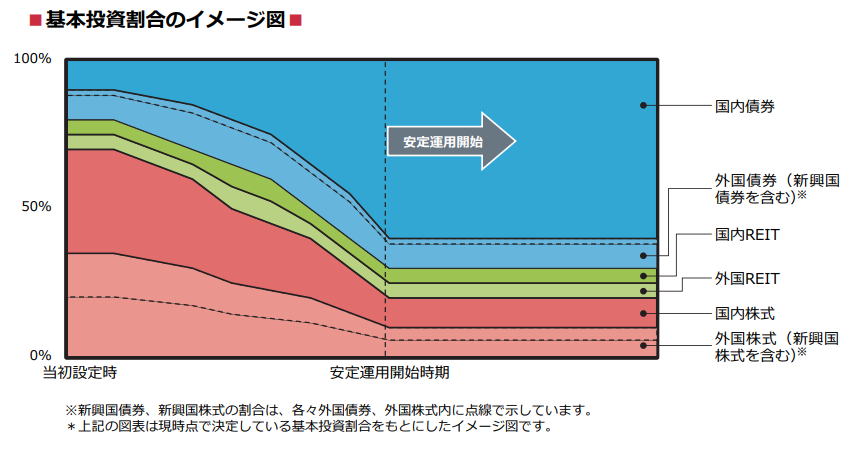

野村資産設計ファンド(DC・つみたてNISA)

野村資産設計ファンド(DCつみたてNISA)は、国内資産50%、海外資産50%から始まり、国内債券重視の配分になって安定運用に移行します。

eMAXIS マイマネージャーに比べると、あまりリスクを取らない配分です。

選び方

eMAXIS マイマネージャーを選ぶ際には、あなたの生まれ年に近い商品を選択します。

一方、フィデリティ・ターゲット・デート・ファンドや三井住友・DCターゲットイヤーファンド、野村資産設計ファンドを選ぶ際には、あなたの引退予定の年齢に近い商品を選びます。

上述のとおり、投資先がわずかに異なっており、ざっくりまとめると以下のようになっています。

- eMAXIS マイマネージャー:REITと新興国を含む8資産

- フィデリティ・ターゲット・デート・ファンド:新興国を含む5資産 + 国内短期金融資産

- DCターゲットイヤーファンド:伝統的な4資産(REITや新興国は含まない)

基本的にはREITや新興国の比率が高まるほどハイリスクハイリターンになりますので、「DCターゲットイヤーファンド < フィデリティ・ターゲット・デート・ファンド < eMAXIS マイマネージャー」の順番でハイリスクハイリターンになります。

同じ会社の商品では、より若い人向けほどハイリスクハイリターンになります。

例えば、「eMAXIS マイマネージャー 1970s」と「eMAXIS マイマネージャー 1980s」では、若年者向けである1980sのほうがハイリスクハイリターンです。

同様に、「DCターゲットイヤーファンド2040」と「DCターゲットイヤーファンド2045」では、より引退年齢の遅い2045のほうがハイリスクハイリターンです。

ターゲットイヤーファンドをオススメできる人

できるだけ投資に手間をかけたくない

できるだけ投資に手間をかけたくない人にはターゲットイヤーファンドを選んでも良いと思います。というのも、

- 資産配分を調整するリバランスが必要なのか。不要なのか

- 現在の資産配分と20年後の資産配分は同じで良いのか(引退に近づくほど、損をしたときの回収が難しくなる)

などなど、運用の過程で考えることってあると思うんです。こういうのを自分ひとりで考えるのは結構難しいと思うんです。

もし、ターゲットイヤーファンドを選んでいれば、このあたりの考慮は不要になります。なぜなら、ファンドの中で勝手にリバランスをしてくれるから。

こういった「難しい」と感じることとは無縁でありたい人にとってはターゲットイヤーファンドをオススメできます。

仕事の忙しい人が「ロボアド」代わりに選んでもよい

自動で配分を調整する点で、ターゲットイヤーファンドは「ロボアド」にも似ているといえます。それでいて、ロボアドよりもコストが安いのもメリットです。

仕事が忙しい人なんかにも向いていると思います。

ターゲットイヤーファンドをオススメできない人

低コストに命をかけたい人

業界最低水準の低コストさで運用される投資信託を選びたい人には向いていません。

ターゲットイヤーファンドは最も低コストなフィデリティ・ターゲット・デート・ファンドでさえ、0.38%の信託報酬がかかっており、つみたてNISA対応の投資信託としては中間程度のコストがかかっています。

例えば、eMAXIS slim 先進国株式インデックスのように、低コストさを追求する投資信託には及びません。

ターゲットイヤーファンドはある程度のコストは目を瞑っても良い人向きです。

ちなみに、著名なバランスファンドであるeMAXIS slim バランス(8資産均等型)と比べてもちょい高めです。

ターゲットイヤーファンドは低コスト競争とは無縁だと思ってください。

みんなと同じ投資信託が良い人(人気商品を選びたい人)

人気商品を選びたい人にとってはターゲットイヤーファンドはオススメできません。

ターゲットイヤーファンドは人気よりも実利を重視する商品ばかりで、低コスト競争とも無縁ですから、人気度合いで表舞台に立つことはないと思います。

決して儲からないわけではなく、単に話題性がないから人気もないだけです。

自分で考えてしっかり運用したい人

当然ですが、運用のリスクやリターンを自分で考えて将来設計をしたい人にとっては、ターゲットイヤーファンドは不要です。というか、扱いづらいと思います。

ターゲットイヤーファンドの弱点

金融危機時の復調が難しい可能性

一般的なインデックスファンドに比べて、金融危機経験後の復調が難しい可能性があります。

以下の記事は、eMAXIS マイマネージャーをモデルに、モンテカルロシミュレーションにて将来の予測をおこなったものです。

ターゲットイヤーファンドはある時期から株式資産の比率を下げていき、債券重視の安定運用に移行します。

この移行期間中に大きな下落相場を経験すると、損失を回復できないままに安定運用になってしまう可能性があるのです。

日本は金融危機時に円高になりやすいため、株式のみならず先進国債券でもそこそこ大きな損失を抱える可能性があります。

特にフィデリティ・ターゲット・デート・ファンドは運用末期まで世界債券(に投資する海外ETF)で運用するようですので、「もしかしたら」がありえるかもしれません。

人気がないので純資産が少ない

投資信託の世界では、人気は純資産の多さに直結します。

残念ながら、ターゲットイヤーファンドは全体的に純資産が少なく、それがデメリットの1つになっています(純資産の少なさは「運用会社が運用をやめてしまう」理由になります)。

最も多いのは、DCターゲットイヤーファンド2045の13億円(2019年10月時点)です。

純資産だけ見て選ぶなら、この商品以外は正直選びがたいです。

[スポンサーリンク]

まとめ

- つみたてNISAのターゲットイヤーファンドは4シリーズ。各シリーズで資産配分が異なっており、それぞれ個性がある

- 商品を選ぶ際は生まれ年に近いもの(eMAXIS マイマネージャ)、もしくは引退予定年齢に近いもの(フィデリティ・ターゲット・デート・ファンド、DCターゲットイヤーファンド、野村資産形成ファンド)を選ぶ

- できるだけ低コストな投資信託を選びたい人、人気の投資信託を選びたい人には向いていない。ロボアド代わりに利用できるので、運用を一任したい人に向いている

ちなみに個人的に選ぶなら「DCターゲットイヤーファンド2045」を選びます。

というのも純資産が一番多いから。

ただ、この商品を選ぶなら、ニッセイインデックスバランスファンド(4資産均等型)を選んでも大して変わらないと思います。