2018年後半の相場の不調を受けて、つみたてNISAはずっとマイナス続き・・・困っちゃいますね。

ですが、まだ運用を辞めるときではありません。

過去の相場に基づく限りは、

- 運用1年目はもっとも元本割れを経験しやすい

- 2年連続でマイナスリターンになったことは少なく、3年連続はさらに少ない

ことがわかっています。

運用はまだ始まったばかりですから、焦る時期ではありません。

一緒に頑張っていきましょう!

ちなみに、不安な時はあまり評価額をチェックしないほうが良いですよ!

[スポンサーリンク]

みんなマイナス。だが(辞めるのは)今日じゃない

今やめてどうする!まだ始まったばかりだよ!!

以下の記事では、筆者がつみたてNISAをまだやめない理由として、以下のように述べています。

- 株式は短期で負けても長期投資なら勝てるだろう。少なくとも、過去のデータはそうだった

- 日本円の価値(日本円での元本割れ)にこだわっても意味が無い。もっとグローバルな視点で資産を増やすことを考えたい

- 投資の話ができる仲間がたくさんいる。損失や相場の不調だって、資産を増やす過程を楽しむ話題だ

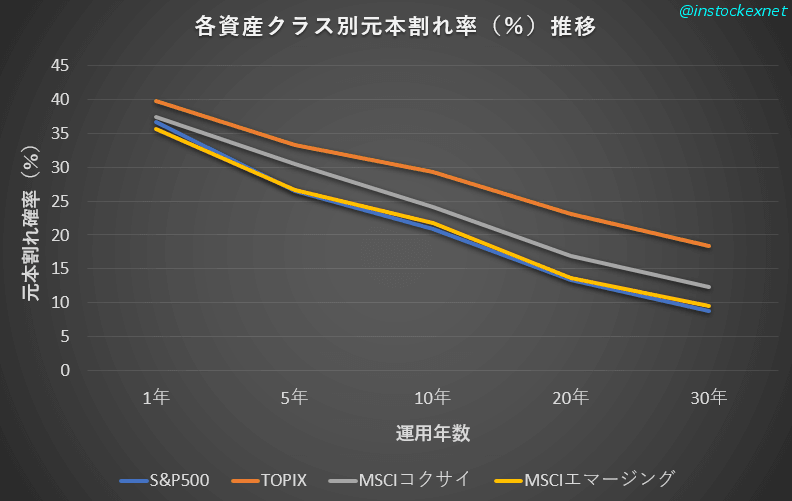

様々なデータから、1年目の運用成績はもっとも元本割れの確率が高いと筆者は考えています。

以下は主要な指数(日本の東証株価指数(TOPIX)など4種)の過去データを用いて求めた元本割れ確率の推移で、1年目がもっとも高いことがわかります。

例えば、10年運用し続けても相場が回復せず、損失を抱えたままなら、「資本主義の終わりかなー」と諦めるかもしれません。

が、実際は評価損を抱えてからまだ3か月程度しか経ってません。

見切りをつけるのは早すぎます。

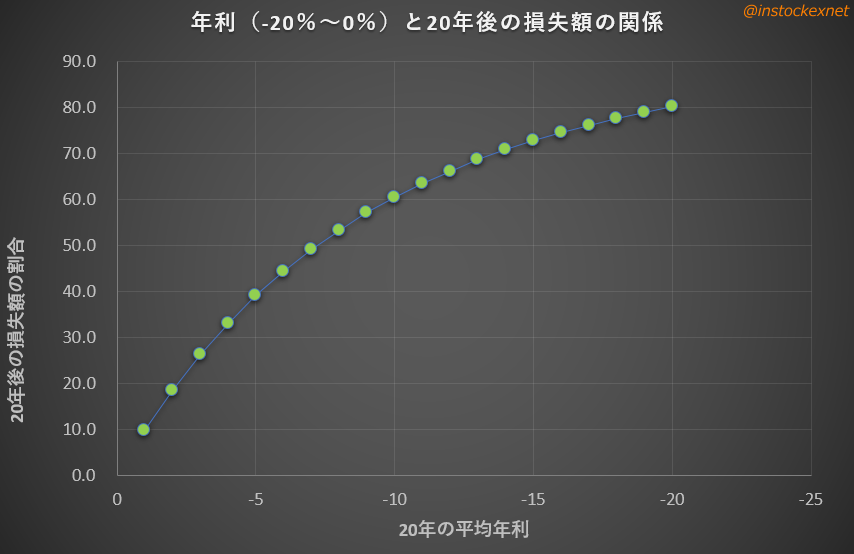

20年間マイナスが続いても、お金は残る

仮に今後20年間、毎年マイナス利回りだったとしても、ある程度のお金は残るだろう、ということも検証しました。

例えば、20年間の平均年利が-5%なら、20年後に失われているお金は投資した金額の40%です。

言い換えれば6割のお金は残ります。

その時は、その後の人生を慎ましく生きればいいですし、そもそも預貯金などでカバーしておく、という策もあります。

つみたてNISAの損益が多少悪くても人生はそうそう狂わないですし、「もしも」の場合に備えてバックアップはちゃんと用意しておけばいいのです。

そもそも、つみたてNISAに人生の全ては賭けてないでしょ??

1年目マイナスなら、今後の成績にどの程度影響する?

乱数で試算を行ったところ、以下のようになりました。

1年目の運用成績が-10%になると

- 実質利回りは0.3%(中央値ベース)下がる

- 20年後の元本割れ率は3%上昇する

- ただし、20年後の最大値は「標準」よりも1年目-10%で運用したほうが高い(つまり、挽回の可能性もあるということ)

基本的に、つみたてNISAのような積み立て投資では、運用年数が長くなるほど、値動きが大きくなります。

そのため、運用初期よりも後半のほうが最終的な損益に影響を与えやすいです。

今後は増えるかな?

歴史上、2年連続マイナスリターンになったことはあまり多くはありません。

もちろん無くはないのですが、多くは1年、長く続いてもせいぜい3年ぐらいです。

積立投資は、相場の底でも積み立てを継続するからこそ、将来の値上がり時に大きな威力を発揮します。

今後は順調に評価益が増えることに期待しましょう。

余談:筆者も評価損抱えてるよ!

ほらw

今週の #つみたてNISA 思えば先週分忘れてました。今月の積み立ては明日でーす((o(^∇^)o)) pic.twitter.com/ijvhn0gSDX

— みらい@招財進寶 (@instockexnet) 2019年1月20日

[スポンサーリンク]

まとめ

- 記事執筆時点でつみたてNISAで評価損を抱えている人はきっと多い(筆者もそう)。まだ焦るタイミングではない

- 歴史上、2年連続マイナスリターンになったことは少なく、3年連続はさらに少ない。今後の上昇相場に期待して、積み立てを継続しよう

- 仮に20年マイナスリターンが続いても、お金が全てなくなることはない

余談:毎日の損益はあまり見ないほうがよい

行動経済学によると、人間は得したことよりも損をしたことに強く反応することがわかっています。

なので、あなたが今ネガティブな感情を抱えている理由は、評価損を抱えるつみたてNISA口座を毎日チェックしているせいかもしれません。

「積み立てだけを継続し、口座の損益は見ないようにする」のは不安を軽減するための 1つの方法です。