結論から言うと、アセットアロケーションは株式100%だけでOK。ただし、投資ブロガーの「私、株式100%で運用しています!」という話は、現金や保険商品などが除外されていることが多いので、その点だけ注意してください。

すべての資産を含めて、「株式しか保有しない」という方はかなり稀有です。

では、詳しい解説。

「アセットアロケーションは株式100%でOK」という論調を見聞きすることってありませんか?

この記事では、

- アセットアロケーションは株式100%で良い理由

- では、どんなときに債券を加えるか

- ブロガーのコンテンツを参考にする際のよくある注意点

といった点を解説します。

最初に根拠を述べると、「アセットアロケーションは株式100%で良い」と言われる理由は、過去の株式の運用結果から導かれています。

アセットアロケーションは株式100%で良いといわれたら、必然的に長期投資の話をされているとお考えください。

おさらいですが、アセットアロケーションとは資産クラスの配分のことなので、具体的な投資信託の組み合わせ(ポートフォリオ)とはちょっと違う話ですのでご注意ください。

では、一緒にみていきましょう!

[スポンサーリンク]

最初に注意点。ブロガーは本当に株式100%で運用しているの?

最初に注意点。

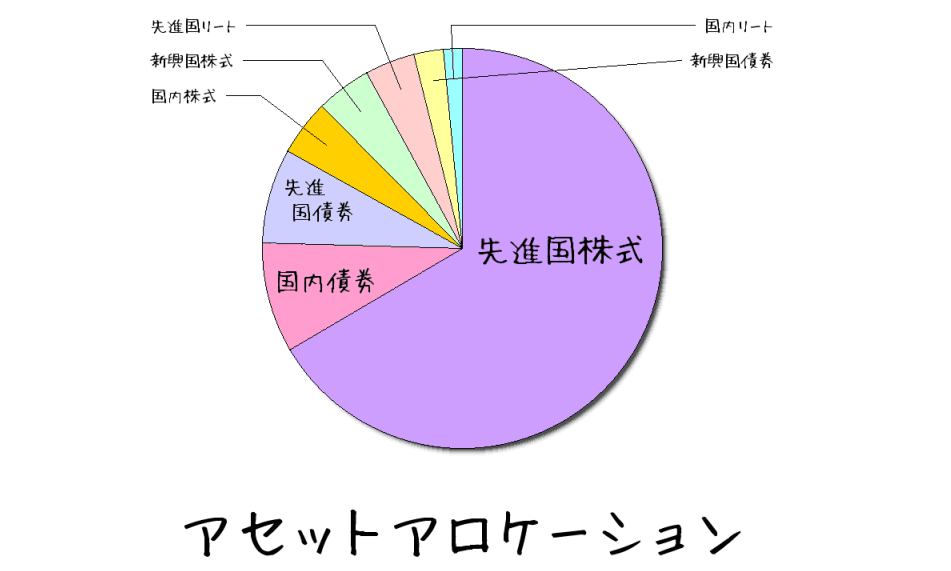

一般的に、(筆者を含む)投信ブロガーの示すアセットアロケーションは現金や保険商品、財形貯蓄などを含まないことが多いです。なので、通常は記事には示されない現金や円建て保険(生命保険)を保有しているとお考えください。

筆者もアセットアロケーションは以下のように示していますが、ここには現金(預金・定期)も保険も含めていません。

出典:筆者作成

株式のみで十分な理由は「長期投資の優位性」

以下、現金や生命保険などの安全資産は考慮しない(アセットアロケーションに含めない)前提で話を進めます。

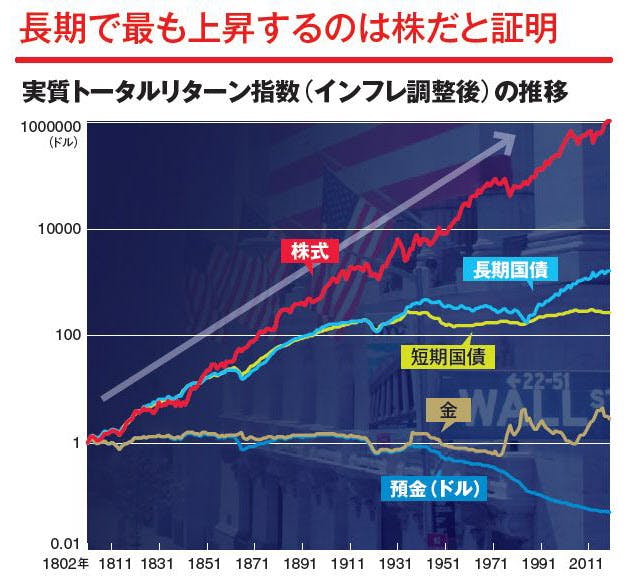

出典:https://style.nikkei.com/article/DGXMZO97637130U6A220C1000000

いつものシーゲル教授の長期投資のリターンの図を示すとわかるように、過去200年間で最も儲かった金融商品は株式です。もし、将来が過去とさほど変わらないとするならば、これからも儲かる金融商品は株式だろうと考えることができます。

実際、つみたてNISAでもこの理屈は考慮されており、選択できる商品の大半は株式100%か株式優位のバランスファンドです。「長期投資するなら株式」と考えてよい根拠になると思います。

新興国株式と日本株式の扱い

株式のみに投資する際のよくある疑問です。ただ、最初に述べておくと、このあたりは価値観で決まる部分ですので、唯一無二の答えは導けません。

新興国株式に投資するか否か

新興国株式に投資すべきかは価値観で決まりますので、「絶対新興国株式に投資すべき or 投資は絶対やめろ」という結論は導けません。

ただ、以下のような特徴は知っておいて良いと思います。

- なんだかんだで、新興国株式は一番儲かる資産クラスになりやすい

- とはいえ、先進国株式以上に値動きが大きくなりやすい(要するに、ハイリスクハイリターン)

- 人口が増えるから・経済成長するから株価が上がる、とは限らない(成長株は既に割高である、という「成長の罠」)

新興国株式が今後もっとも儲かる資産クラスになる保証はありません。

が、経済的な不安要素は多いため、今後もリスクの高い資産クラスであることは変わらないと思います。

つまり、

- より安定的な資産形成を願うなら、新興国株式には投資しない

- 今後の高いリターンを期待したいなら、新興国株式に投資する

と考えて良いと思います。

世の中には「新興国株式よりも米国株式だ!」と考えている方も結構いらっしゃるので、やはりそこは価値観次第なのです。

ちなみに、計算上はリスクが高くなるほど長期投資のリターンを押し下げる効果があります。

| リスク | 理想的な複利 に達しない割合 |

|---|---|

| 1% | 6.77% |

| 5% | 40.60% |

| 10% | 47.51% |

| 15% | 50.45% |

| 20% | 54.33% |

日本株式に投資するか否か

こちらも価値観次第ですが、そもそも私たちは無条件に日本円建ての資産を持ちやすいので、積極的に買う必要はないと筆者は考えています。

分散投資を重視するならば、積極的に海外資産(外貨建て資産)を買ったほうが、リスク分散になります。

余談:債券を加えるのはどんな場合か

株式は値動きが大きく、資産形成に不安を感じる場合

- 株式100%の運用では値動きが大きいと感じる(不安になる場合)

- 老後の資産形成において失敗が許されない状況

- 長期間の運用をしない場合(2~3年程度で運用をやめたい場合)

こういった場合は債券を加えるべきだと思います。

長い目でみれば儲かるのは株式ですが、短期的には株式は債券よりも値動きの大きい商品です。

1ヶ月か2ヶ月で投資額の10%以上が失われることもありますし、リーマンショック時には1年で半値になったこともあります。

そういう事態を怖いと思うのでしたら、債券を加えるべきです。

なお、債券のうち、新興国債券は株式並に値動きが大きいので、個人的には「安定資産として債券 = 国内債券・先進国債券」として評価しています。

債券を加えるなら、どの程度の割合を加える?

「100 – 年齢 = 株式の比率(年齢 = 債券の比率)」という魔法の数式があります。

例えば、あなたが45歳ならば、

- 100 – 45 = 55%(株式ファンドの比率)

- 45%(債券ファンドの比率)

と考えてみてはいかがでしょうか。

[スポンサーリンク]

まとめ

- ブロガーの提示するアセットアロケーションに注意。「株式100%で運用しています」←これには現金や保険商品が含まれていないことが多い

- 株式が重視される背景には、過去もっとも儲かった資産クラスが株式だった、という理由がある。長期投資ではやはり株式重視でアセットアロケーションを組むことになるだろう

- しかし、全ての人に株式100%の運用が最適とは限らない。どうしても損失への不安があるなら、債券を加えても良い

冒頭でも述べたように、今は「株式のみ」という運用には消極的です。「長く続けること」を前提にするなら、多くの人にとっては「株式 + 債券 + 現金と保険など」のほうが向いていると思います。