2019年6月20日、筆者は東京有楽町で「しんようFPオフィス(現:投資信託クリニック)」を経営されているインデックス投資アドバイザー「カン・チュンド」様にインタビューしてきました!

私たちは「つみたてNISA」などのインデックス投資を始め、継続するにあたって様々な疑問や悩みなどを持つことが多いと思います。

- 金融機関選びは?

- どんな商品を選べばいい?

- 日本の将来は暗いのでは?

- FPに投資の相談をしてみたい

- 年収が低いけど運用できる?

今回はこれらの悩みを解決すべく、カンさんから貴重な話をたくさん伺ってきました!

もし、あなたがこの記事を見てカン・チュンドさんに相談したい、セミナーに参加してみたいと思ったら、ぜひウェブサイトやメルマガなどもチェックしてみてくださいね。

カン・チュンドのインデックス投資のゴマはこう開け!(旧ブログ)

https://twitter.com/4649kang(twitter)

では、本題に入りましょう!

カンさんに聞く!つみたてNISAに関するよくある悩み・疑問点

つみたてNISAをもっと普及させるためには?

――つみたてNISAを普及させるには、どんな取り組みが必要だと思いますか?(緑字は武部)

つみたてNISAには手数料面のインセンティブがないので、メリットを感じていない金融機関さんが多いと思います。特に店舗を持つ金融機関さんが動かないと、口座開設数は爆発的に増えないと思います。一般NISAは金融機関の品揃えの間口の広く、株式でも投資信託でもETFでもOKだったので、どうインセンティブをつけるかが難しいと思います。

――手数料の高い投資信託を売れば金融機関が儲かる一般NISAとは違いますもんね

「卵が先が鶏が先か」ですが、いかに消費者が賢くなれるか。つみたてNISAは最初の入り口としてすごくよく出来た窓口だと思うので、口コミで広げないといけない。

私たち情報発信者(ブロガー)としては、口が酸っぱくなるぐらいつみたてNISAを愚直にアピールしたい。まだ証券口座を開設していない外側の人たちにどうアプローチするか。

流行にしたいですよね。例えば若い芸能人の方が「つみたてNISAをやっています」と。それがおしゃれで今時な雰囲気に醸成できたらいいと思います。

――金融庁のCMは年齢層の高いところを向いていますね

制作依頼して作ってると思うのですが、ちょっと発想が固いかなと。

――海外は強制加入で運用を行なう制度もあるんですよね

つみたてNISAフェスティバルでも質問として用意していたのですが、社会人になるときに証券口座やつみたてNISA口座を強制的に開くような社会習慣にならないと限界あるのかなと。

金融庁主催『つみたてNISAフェスティバル2019』(4月20日)が開催されます! | カン・チュンドのインデックス投資のゴマはこう開け!

例えば、オーストラリアではスーパーアニュエーション(強制加入の確定拠出年金制度)があって、給与から強制天引きなんですよ。シンガポールにも貯蓄制度があって、従業員の給料の何%かが強制的に貯蓄。

日本も自動加入にしたら、数千万人が利用するぐらいに広がると思います。そこは政府や公的機関の役割ですね。

つみたてNISAを始める時に注意すること

――私たちの情報発信を見て、つみたてNISAに関心をもった人が注意することはありますか?

最初からがんばりすぎないことですね。

1つめは積立金額。自分のスタートラインとして1,000円や3,000円といった少額で始める。これは凄く大事です。

2つめは商品選びですが、SNSでは「非課税メリットを最大限得るために株式ファンド」と言うのですが、私は賛成しかねます。初心者の心情に立つと、バランスファンドでも十分リスキー。

※バランスファンドに関心を持ったらカンさんの書籍もご覧ください。

ラクして増やそう!バラつみ投資 やさしい投資の答えはバランスファンド✕つみたて!(kindle)

3つめとして、つみたてNISAって孤独な行いなので、マーケットが下がったときに、損益を見ると辛くなる。それでも、積み立てを休まずに継続するのが大事。

★つみたてNISAを始めるにあたって気をつけること

- 積立金額は少額で始める

- 積み立てる商品はバランスファンドを選ぶ

- 積み立てを継続する

――SNSは「非課税メリットを最大限利用しよう」という声が大きいですもんね。バランスファンドをオススメされる理由はありますか?

バランスファンドは最初のビークル(乗り物)に最適で、どんな人にも乗りこなしやすく続けやすい。

「最初から株式ファンド」は理論的に正しいので、10年前の私だったら「期待リターンが高いのは株式だから、株式で良いと思います」と言ってたと思います。でも、株式ファンドで始めて、途中で挫折する人を何人も見て、私自身学びました。だから、バランスファンドから始めて、その後にステップアップしてもいいと思います。

――商品を変えられないと思ってる方が多いんですよね

聞かれたんですよ。「カンさん、バランスファンドで始めたが、もっとリスクをとれそうだ。どうすればいいですか」と。それは来月から積み立てる商品を株式ファンドにすればいいと。積み立てる商品を途中で変えれば、つみたてNISAでも自分のリスク許容度の変化に対応できることも知っておいてほしい。

つみたてNISAを始める際の商品・積立額・金融機関の決め方

――毎月の積立額や積み立て商品、取引する金融機関をスムーズに決めるためにはどうすれば良いと思いますか?

つみたてNISA以外の取引も考えて金融機関はネット証券。今は2大ネット証券(SBI証券と楽天証券)のどっちかでいいと思います。

金額の話で申し上げたとおりに、ご本人に無理のない金額。例えば毎月5万円貯金できるなら、10分の1の5,000円を積み立てるなら無理がないと思う。3万円なら3000円で、1万円なら1,000円。

あとはバランスファンドを選ぶ。

★つみたてNISAを始めるにあたって気をつけること(おさらい)

- 積立金額は少額で始める

- 積み立てる商品はバランスファンドを選ぶ

- 積み立てを継続する

――ネット証券はイヤという方はいませんか?

いらっしゃいますね。三菱UFJ銀行やみずほ銀行など都市銀行が安心だという方には、無理にネット証券と言わずにその中で商品を考えることが多いです。

――注目しているバランスファンドにはどんな商品がありますか?

「世界経済インデックスファンド」とか「楽天インデックスバランスファンド(均等型・株式重視型・債券重視型)」とか。あとは運用会社のコミュニティを考えると、コストは少し高いですけども「セゾン・バンガード・グローバルバランスファンド」。

アセットアロケーションの株式50%、債券50%はすごく良い比率だと思ってて、アップダウンがあって不確実性のある相場を渡っていくときの最適解の1つだと思います。

あとeMAXIS slim 8資産均等型。バランスファンドのコストがこれだけ下がるのは想像していなかった。私には信じられない。

――米国株に投資していると大丈夫、という意見はどうお考えですか。新興国株式についても併せて考えを教えてください

米国株人気はここ2~3年ですよね。なぜかと言うと、米国株のパフォーマンスが良かったんですよね。それって米国株の擁護者が、米国株が下がったときに増えたなら本物。直近のパフォーマンスが良かったから増えているなら、投資でよくある後追い現象になりうる。

これは米国株が悪いという意味ではないです。たしかにS&P500はものすごいリターンを出してきました。でもインデックス投資は「選ばない投資」をすべきなので、選好の入ったインデックス投資になっていると思います。

で、その後米国株と全世界株のバトルになりますよね。

――笑

私は全世界株式を選ぶべきだと思います。その心は「国・地域を選ばない」という基本から。

――ということは新興国含め、時価総額比率で持つイメージですね

私の変遷も含めてお話すると、私個人は新興国株式の保有がすごく大きいんですよ。10年前は「未来の変化を今購入する」と考えていて、新興国株を時価総額比率よりも多めに買っていた。でも、今は時価総額比率の考え方に私自身シフトしてきました。

最近思うことは、全世界株式を時価総額比率で持つことは凄くよくできている。バンガードが2008年にVT(バンガード・トータル・ワールド・ストックETF)を作ったのは凄く画期的で理に叶った投資の発想法だと思います。

バンガード・トータル・ワールド・ストックETF | バンガード・インベストメンツ

低利回り時代の資産形成

――今後株式や債券の利回りが下がるとの予想が出ていますが、カンさんの展望や今後の資産形成については教えてください

先進国に高齢者が多くなったら生産消費活動が伸びずにGDPや成長率が停滞する。流れ的には合っていると思いますが、私はわからないと思います。

例えば70歳の高齢者向けにVRが普及して22歳に戻れるとする。22歳に戻ったおじいちゃんが恋愛シミュレーションに毎月5万円課金する。

何が言いたいかと言うと、需要は伸びないかもしれないが、意外なところで意外な人を対象にした意外な商品ができちゃって、伸びるかもしれない。投資家としてそう考えたい。

例えば、35年後に500万円で2泊3日の宇宙旅行にいけるとしたら?旅行は「もう行くところないよね」てなってるけど、宇宙にいけるようになったら変わってくる。

いつの時代も未来はばら色か真っ暗になるかはわからない。世の中は予想しきれないものだから、もう少し希望をもってリスク資産を持っても良いのでは?とアドバイスしたいですね。

コンサルをやってると「人間行き着くところまで行ったのでは」と悲観的に仰る方もいらっしゃいますが、今から100年経った2119年に世の中終わってるんですか、と。おそらく人は生きてるし、今からは想像できないことになってると思います。

――個人的な不安は、巨大企業が世界のお金を巻き上げて、不満を抱えた中間層が革命を起こし、資本主義の危機を向かえるのではと

近い将来に独禁法で規制する動きが出ると思います。分社化されて、市場シェアを規制するような。

過去のアメリカ政府の流れだとやると思います。例えばスタンダード・オイルは独禁法が適用された。IBMもマイクロソフトを買収できなかったので、マイクロソフトは大きくなれた。

たしかにIT企業が政府を超えるような富と権力と情報を握る映画のような世界になるかもしれない。でも、もし崩壊しかかった時に投資できたら凄いですよ。

――日本の将来はどうお考えですか?

期待値が低い中で高齢者を対象にした新しい商品や産業を作れたら凄いですよ。でも、客観的なデータは厳しいですね。なので、全世界株式型は、どちらにも対応できて理にかなっていると思います。

インデックス投資アドバイザーとしてのカンさんについて

コンサルティングの流れ

――コンサルの流れについて教えていただけますか?

まず毎月の収支や資産・負債状況などの事前情報を伺います。

当日に投資履歴や金融商品についてヒアリング。この投資信託や保険はなぜ買ったのですか、とか。次に仕事の見通しや子供の入学など、ライフイベントもお聞きして、その方の環境を把握する。

あとはiDeCoやつみたてNISAをやっているか、そのニーズはあるかとか。次は毎月いくらお金を残るか。毎月残るお金からどの程度リスク商品にお金を投資できるか。投資したいのか。

預貯金とその他の金融資産についても、まとまったお金で貯蓄と投資する。毎月残るお金と投資の割合、まとまったお金の貯蓄と投資の割合を同じ比率でできたら、お客さんが資産管理するときに楽。

リスク許容度は投資額を元にバランスファンドや株式ファンド。2008年の話をして、このファンドならこのぐらい損失の可能性がありますと。

例えば、毎月5万円、まとまったお金で500万円を3年間運用して680万円を投資した時に金融危機が来ました。バランスファンドだと460万円になりましたと。積み立ては続けますか?休みますか?と伺います。

――その数字を見て考え直す方もいますか?

いますね。その場合、債券が多いバランスファンドなど金融商品を変えるのも1つの選択肢。あるいは運用額を減らす考え方もある。リスクをとれる方も同じで、同じ金額を株式ファンドに投資するか、商品を変えずに投資する額を増やすかで考えることができる。

運用を続けるほど、安全資産との比率にも心を配れるようにもなるので、お客さんのタイプや性格を見ながら提案します。

あとは保険や持ち株会、住宅ローンを繰上返済するか、なども話して90分です。

――90分話されて、次は半年後とか。ですか?

コンサルが終わったときに「次回こうしましょう」とは言わないんです。インデックス投資でシンプルな運用をしましょうという趣旨なので、アドバイザーに頻繁に相談に来るのはよくない。1年のうちに6回も来るとしたら、何かがうまく機能していない。

しばしば聞かれるんですが、「カンさん、今日はありがとうございました。次はいつ来ましょうか」と。自分でインデックス運用を行なってリバランスする方なら、じゃあ1年後にしましょうとか。バランスファンドを選ぶ方なら、お客さんに何か大きな変化があったときにきてくださいと。

私の考え方は初回90分で運用スタイルまで決めて、まずは自分でやってください。何か大きな変化があって相談相手が欲しければお越しくださいとお伝えしています。

――1回お会いして、あとはお客さんにお任せする感じなのですね

フォローアップ的には、例えば2019年に相談を受けたとすると、私はコンサルを終えた日と1ヵ月後に短いメールをお送りします。

その次は2年後。

――2年後!?

前は6ヵ月後もやってたんですが、やめたんです。要は細く長くお客さんとコンタクトを取り続けられるか。

なので、2017年の方に「大丈夫ですか」とメールを送って、次に送るのは5年後です。

――5年後!?!?

5年後なので、2014年の方に「ご無沙汰しています」と。このフォローアップメールぐらいしかしないんです。需要があればレスポンスがあるし、なければ無いで問題ないんだなと。

――5年後のメールに返信は来るのですか?

5年後のほうがレスの比率が高いです。資産運用はそういうもので、月日が経つことでフォローアップのメールを送ることが私のやることです。

今考えているのは、10年前の2009年の方に「もうすぐ10年目」メール送ろうと思う。こういうメールを書くというのが大切だと思います。

例えば「武部さまから当オフィスにご相談を受けて早くも10年が経ちました。10年一昔といいますが、運用のほうはいかがでしょうか」というような。

それが書ける、それをお送りできるお客様が増えることが、私のこの仕事の醍醐味というあるべき姿だと思います。

――メールを貰った方も嬉しくなりますよね!10年経っても覚えてくれているんだ!と

10年はすごいですよね。私は長期投資を推奨しているので、「10年経ちましたがいかがですか」は意義があると思います。当オフィスの看板的には「人生で何回かだけ来ていただく相談室」という方針でやっています。

アドバイザーとしての成功体験・失敗体験は?

――アドバイスをされてきた中での成功・失敗事例を教えていただけますか?

成功事例について、メールで「これだけ投資して、これだけ増えました」と連絡くれる方もいますが、多くない。積立投資をして、途中でやめていなければプラスになっている、という意味では、成功事例はたくさんあります。

ただ、こういうコンサルティングをやらせていただいて、例えば100人のうち何名が継続できていて、何名が止めてしまったかは数字では追えないですよね。途中で止めたか売った方はたぶんいて、それは失敗事例になると思います。

苦い思い出で、私、昔はETFの利用を推奨していた。でも、ETFは投資信託と違って自動引き落としがなく、購入手数料もかかるので、ある程度まとまった金額で買っていく。それを継続できずに挫折した方を何人も知っています。

もう1つはETFでポートフォリオを組んだ時に、投資信託に比べて管理が難しくてリバランスできなかった。自分は良かれと思ったが、その方にとってはベストの運用ではなかったと。そこは責任を感じます。

損失が原因でやめたケースはリーマンショック。メールや電話を頂いて「もうやめます」「売りました」と。売ることを防げなかった点で失敗事例だと思います。

売ることが心情的に凄くわかりますし、もしかしたら売ってない私が間違ってるじゃないかと。そういう意味で、お客様の「整理しました」という気持ちが分かってしまうのは、アドバイザーとして未熟だった。リーマンショックがあって、コンサルとして勉強させていただいた。

積み立てを休んだ方もいた。積み上がったものが-30万円とかの含み損になると売れないんですよ。なので、「相場が戻ってきたら積み立てを再開します」と言ってくる。覚えてるだけでも10人以上から連絡が来ました。

当時の心境は、なんとなくその気持ちがわかってしまう。「とにかく目をつぶってでも何も考えずに続けてください」と声を大にして言えなかったのが、アドバイザーとしての失敗ですね。

お金を払っていただいているので、途中で挫折されるのは心苦しいです。

――続けていれば、今凄い結果になりますもんね

そうですね。成功事例で、当時ETFで投資されていた方で、「カンさん、もっと買いまして良いですか?」と。「暴落したときに買えるのは真の投資家ですよ」とお伝えしたら、2009年春に一括投資して、凄いリターンになった。

それができたのはご本人の凄さなんですよ。

――今なら「あの時買えば」と思いますが、相場の最前線にいると「もうダメなんじゃないか」と思いますもんね

当時見ていたブログで、どなたかが「夜明け前が一番暗い」と書いていて、ものすごく腑に落ちました。

複数回コンサルを受けていただいた方は、自分が儲かっているからなんですよ。儲かって成功体験があるから、2、3回目があるんです。私の仕事の意義は結局のところ結果なんですよね。成功体験をしている人が増えていることは心強い。そういう方が増えれば、友達などに「つみたてNISA」をやってると口コミが広がると思います。

カンさんのコンサル事例

事例1:新幹線のグリーン車内でコンサル

私1回新幹線のグリーン車でコンサルしたことがあるんです。

――新幹線の中ですか!?

多忙な方でコンサルするまでに半年かかったんです。ある時、その方が東京から名古屋まで行く用事があったので、「あれ?同じ日に私も東京から新大阪に行きますから、2つ切符買いますので」と。品川から名古屋までがだいたい1時間半。

私のひそかな自慢なんです。

――周囲に声が漏れるのを気にされなかったのですか?

はい、もちろん了解してもらいました。

事例2:日本の反対側に住む海外在住者とスカイプでコンサル

海外在住の日本の方とスカイプでコンサルをした事例ですと、ブラジルとエクアドル。

――ブラジル!?運用はどうされたんですか?

インターネットから香港のオンライン証券を経由してアメリカのETFを買ってもらった。つまり、インデックス投資は自分に知識があってやる気があれば、環境的にどこに住んでいてもできるんですよね。

日本のどこに住んでいても、ネット証券を使えてインデックスファンドを買える。そこは素晴らしいと思います。

事例3:年収の少ない若者の資産形成

――年収200~300万円で収入が少ないから資産形成が難しい、といった話はありましたか?

昔、コンサルした契約社員の方で年収250万円ぐらい。ご両親と同居していて、貯蓄はできたんですけど、将来への不安をお持ちで。

その方は契約社員なのでiDeCoに加入できた。総合保険とかは無理に入らなくていい、と。

いかに長く働けるか。今のお仕事も大切ですけど、これからのセカンドキャリアとして何かやっていける可能性を考えていただきました。「休みの日何していますか」とか、その方がどんなことに興味を持って、時間を費やしているかを聞いていく。それがセカンドキャリアに繋がるかもしれない。

年収が少なくても、積立投資の金額を決めて始めることが大きな最初の一歩ですし、それを積み上げることがステージアップに必ずつながると思うんです。

「5年やりました」「7年やってます」というのが自信になってくるんです。5年続けられたら、10年は問題なく続けられる。言い方を変えると、最初の5年が特に重要。

今の仕事や環境を全てと思い込まないほうがいいですよね。よく言うじゃないですが、どこで働くか誰と付き合うかで変わってくる。

普段自分が気づかない自分を見つけられるかもしれない。ちょっと大げさに言うと、希望を与えられるような、相手を持ち上げてあげるというか、そこが凄く大切だと思います。

――FPに限らず、コンサルの仕事ってたぶんそうなんですよね

そう思います。お客様が潜在的に望んでいる部分を叶えて差し上げるのが重要ですね。

金融庁の「2000万円問題」。何を思いましたか?

――金融庁が発表した報告書と、それにまつわる政治やメディアの動向についてどう感じていますか?

高齢社会における資産形成・管理(pdf)

今回メディアの捉え方を見ていると、メディアで食べている人達の潜在意識が「国が老後の全てを面倒見るべきだ」と思っているようで、びっくりしました。超社会主義ですよね。社会主義が悪いというわけではなくて、それを求めるのであれば、なんで消費税反対するの?と矛盾したところを感じたのが大きいです。

個人的には国に頼りたくないし、今回の場合はお金が足りないんですが、何かが足りないというのは普通のことなので、驚きました。

でも、これは本丸じゃないと思うんです。今年厚生労働省は5年に1回行なう年金の財政検証を選挙の後回しにすると言っていて、2014年に出したものよりも悪くなってる可能性があるんです。武部さんの世代(30代前後)の方が年金を貰うときの所得代替率が予想よりも悪くなる。

公的年金の給付水準の将来見通しを示す財政検証の結果を、厚生労働省は26日までの今国会の会期中には公表しない。野党は、老後の生活費に関する議論の材料として会期中に示すよう求めていた。同省は「検証作業が終わり次第、結果を公表する」と繰り返しているが、野党は「参院選後まで先送りするつもりだ」と批判している。

これは公的年金問題だけじゃなくて、医療費等も含めた社会保障全体を今までどおりに増やしていくのか、改革を断行するのかの分かれ道だと思います。今から団塊の世代がたくさん医療費使うでしょう?日本の将来に明るい希望を持てないとしたら、ここでしょうね。

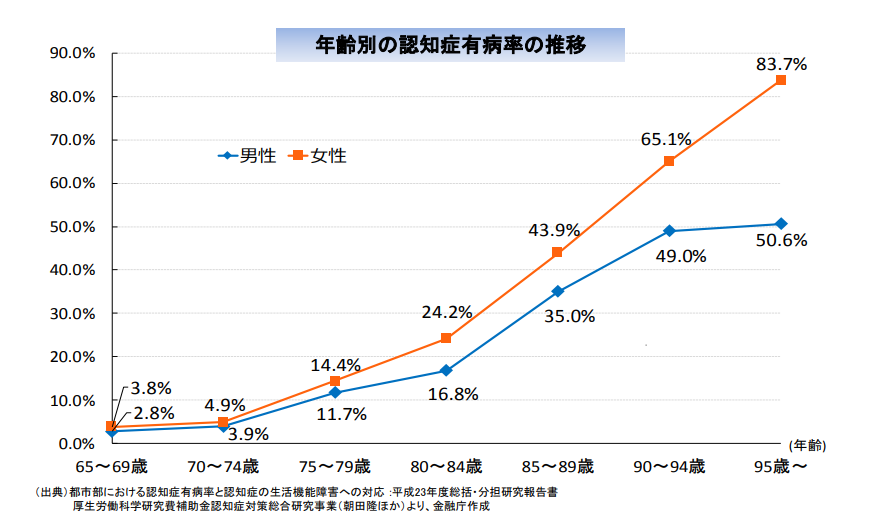

報告書の認知症の部分をご覧になりました?80代後半女性の有病率が4割を越えるんですよ。なんだか長生きするのがイヤになってきます。

ここまですごくきちっと書いてるのに、そこを省略してメディアで紹介されて、金融庁の人もワーキンググループの人も気の毒ですよね。

※この2000万円問題はカンさんのブログでも紹介されています。

改めて「2000万円問題」について思うこと | カン・チュンドのインデックス投資のゴマはこう開け!

記事をご覧の方にメッセージをお願いします

――記事をご覧の方にメッセージなどありましたら

こういう形(ブロガーが取材する)はなかなかないと思うんですよ。なので、私的には結構恥ずかしい部分も話しました、と。

――ありがとうございます。書籍の出版のご予定などは?

今考えているのは屋号を変えたい。例えば、投資信託クリニック。投資信託の悩みを治療します、みたいな。そういう屋号に変えたら「投資信託クリニック」という本を書きたいですね。健康本ですよ。「短期高コストの病にかかっていませんか?」とか。そういうアプローチをして興味を持っていただきたいな、と。

――講演の予定は?

自分のところではずっとやっています。

運用を始めようか迷う方が興味を持つきっかけになるので、計500回を目指してやりたいですね。

まとめ

カンさん、お忙しい中にありがとうございました!筆者が今回のインタビューで印象的に思った点はいくつかあります。

1つめはリーマンショックでの話題。投資に関わる方にお話を伺うとおおよそ「忘れられない」イベントとしてこの話題が出てきます。カンさんのお客さんでも、そこが転機になってる方は多いのでは?と思います。「相場が下落しても積み立てを継続できるか」は多くの投資家にとっての永遠の課題といえそうです。

2つめは、日本の将来は厳しいとしつつも、悲観的ではなかったこと。この話を聞いて、投資のリターンは必ずしも経済成長率だけで決まらないことを思い出しました(成長率が高くとも、それ以上に期待値が高いとリターンを押し下げる)。多くのインデックス投資家が日本を悲観的に見ていることから、筆者は逆にオーバーウェイト気味にしようかと思うほどです(しかし、基本は全世界株型でやりますが)。

そして3つめは、コンサルティングは1度っきりであとは定期的な連絡にとどまること。たとえインデックス投資を行なっていたとしても、何度もコンサルを受けていれば、その費用がかさんでしまいます。カンさんはその点も踏まえて、最小限の時間で最大限の効果を得ようとしている点が印象的でした。

カンさんにインデックス投資の相談を行うならば

カンさんの運営される「投資信託クリニック(旧:しんようFPオフィス)」様は以下のウェブサイトから閲覧できます。インデックス投資の方針に困っていましたら、ぜひご相談も検討なさってください。