昔、「長期投資は株式のみでOK」という記事を書いたものの、今回はこの話を少し見直してみたくなりました。

というのも、最近購入した書籍「アセットアロケーションの最適化」に、「株式100%のポートフォリオはやめておけ」と書いていたからです。

株式のみのポートフォリオに投資してはならない。株式のみのポートフォリオは幾何平均が最大のポートフォリオよりもリスクが高くなるが、期待幾何平均が向上することは無い。

ただ、こういう本は大抵米国市場のデータを検証しており、そのまま日本に適用するのは難しいことが多いです。

そこで今回は日本のインデックス投資家が利用しやすい「先進国債券 + 先進国株式」という組み合わせを利用し、「株式100%で運用することの妥当性」を考えてみた、というお話です。

[スポンサーリンク]

おさらい:「長期投資は株式100%で良い」とする理由

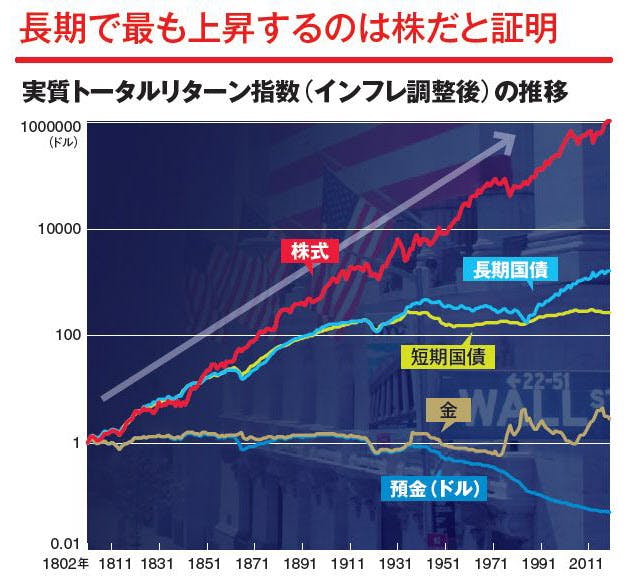

一番わかりやすい理由は、過去200年間でもっとも価格が上昇してきた資産クラスは株式なので、今後もそうだろうとの予想に基づきます。

出典:https://style.nikkei.com/article/DGXMZO97637130U6A220C1000000/

米国の場合はジェレミー・シーゲル教授のこの図が有名ですが、実は日本を含む他の先進国も同様で、債券よりも株式の長期リターンが高くなっています。

なお、最近の債券市場は利回りがかなり低くなっており(= 価格が高くなっており)、これ以上の価格上昇には限界があります。

そういった相場的な理由もあって、株式に投資するのが妥当とされているのです。

こんな意見もありますね。

大学寄附基金では、平均的には株式 60%:債券 40%で資産を運用することが一般的ですが、セイラー教授らは株式 100%にした方が、長期的には優れた運用成果を手にできると主張しました。過去の米国株式の株価指数や債券価格指数を用いたり、実際に長期間運用されている株式ファンドや債券ファンドの実績を利用したりして推計してみると、長期的には株式 100%の運用の方が収益率が高くなるということです

本当に株式100%でいいの?

書籍「アセットアロケーションの最適化」では、以下のような理由から株式100%のポートフォリオに反対の意見を示しています。

株式のみのポートフォリオに投資してはならない。株式のみのポートフォリオは幾何平均が最大のポートフォリオよりもリスクが高くなるが、期待幾何平均が向上することは無い。

寄り道:幾何平均と算術平均

このあたりの理屈を知ってる方は読み飛ばしてください。

投資家が享受するのは「幾何平均利回り」

この話を理解するためには、そもそも「幾何平均利回り」と「算術平均利回り」の違いを把握しておく必要があります。

- 算術平均利回り:毎年の利回りを単純に平均化した利回り

- 幾何平均利回り:毎年の利回りから実際に投資家が享受できる利回りのこと

例えば、ある商品に100万円を投資したところ、その商品の3年間の利回りがそれぞれ20%、-20%、20%となったとします。

この時、投資家が享受できる利回りは何%でしょうか。

| 1年目 | 2年目 | 3年目 | 最終利回り | |

|---|---|---|---|---|

| ある商品の利回り | 20% | -20% | 20% | 6.7% |

| 実際の投資成績 | 120万円 | 96万円 | 115.2万円 | 4.9% |

この時の算術平均と幾何平均は以下の通りです。

- 算術平均利回り:6.7%

- 幾何平均利回り:4.9%

リスクがある商品(価格変動がある商品)に投資する場合、幾何平均利回りは算術平均利回りよりも低くなります。

そして、リスクが大きくなるほど(価格変動の幅が大きくなるほど)、幾何平均利回りは算術平均利回りよりも低くなります。

大切なのは幾何平均利回り

投資家にとって大切なのは幾何平均利回りです。

以下の2つの表は極端な例ですが、算術平均利回りの高い商品Aよりも、幾何平均利回りの高い商品Bのほうが良い成績になっています。

| 1年目 | 2年目 | 3年目 | 最終利回り | |

|---|---|---|---|---|

| 商品Aの利回り | 50% | -50% | 50% | 16.7% |

| 実際の投資成績 | 150万円 | 75万円 | 112.5万円 | 4.1% |

| 1年目 | 2年目 | 3年目 | 最終利回り | |

|---|---|---|---|---|

| 商品Bの利回り | 20% | -20% | 20% | 6.7% |

| 実際の投資成績 | 120万円 | 96万円 | 115.2万円 | 4.9% |

書籍「アセットアロケーションの最適化」にて幾何平均利回りを重視する理由は、上表のように算術平均リターンが必ずしも投資家にとって高いリターンをもたらすとは限らないためです。

過去と将来予測の幾何平均を求める

「先進国株式 + 先進国債券」のアセットアロケーションを考える

一般に、書籍「アセットアロケーションの最適化」のような本は米国市場を対象にしていることが多いため、今回は日本でも同じなのかを考えてみたいと思ったのです。

今回は先進国株式と先進国債券の組み合わせを利用し、

- 過去:myINDEXの過去20年データ(MSCIコクサイ + FTSE世界国際)

- 将来:JPモルガンAMの超長期マーケット予測2019

をそれぞれ利用し、先進国株式と先進国債券のポートフォリオと幾何平均利回りの関係を求めます。

なお、幾何平均は以下の簡易計算式を利用しました。

幾何平均 = 算術平均利回り – 0.5 × (標準偏差(リスク))^2

結果

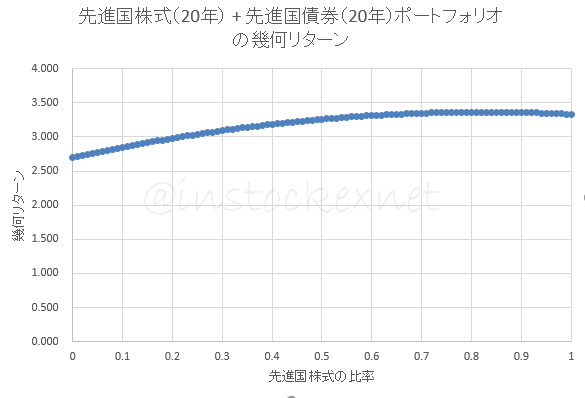

過去20年の場合

以下はmyINDEXのデータを利用し、過去20年の先進国株式と先進国債券のポートフォリオと幾何平均利回りの関係を求めたものです。

指数はどちらも円ベースなので、為替リスクを考慮しています。

出典:myINDEXのデータを元に筆者作成

- 横軸:アセットアロケーションにおける先進国株式の割合。最も左は株式0:債券100、最も右は株式100:債券0

- 縦軸:幾何平均リターン。上にいくほど投資家の利回りが高くなる

このグラフでは、幾何平均利回りが最も高くなるのは株式80%、債券20%のアセットアロケーションです。

それ以上に株式比率を高めると幾何平均利回りが微妙に下がっており、結果として利回りは高くならないのに価格変動の影響は大きくなってしまう、という状況になります。

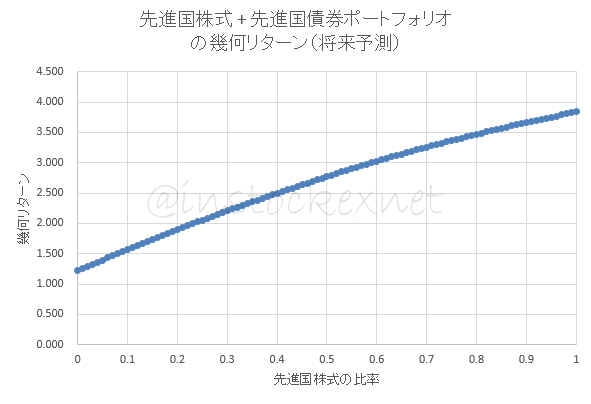

将来予測の場合

以下はJPモルガンAMのデータを利用し、今後10~15年程度の先進国株式と先進国債券のポートフォリオと幾何平均利回りの関係を求めたものです(予測値なので保証はない点に注意!)。

指数はどちらも円ベースで、為替リスクを考慮しています。

出典:JPモルガンAMのデータを元に筆者作成

- 横軸:アセットアロケーションにおける先進国株式の割合。最も左は株式0:債券100、最も右は株式100:債券0

- 縦軸:幾何平均リターン。上にいくほど投資家の利回りが高くなる

このグラフでは株式100%の配分がもっとも幾何平均リターンが高くなっていますね。

その代わり、先進国株式の比率が減るほど、カーブの傾斜がややきつくなっていることもわかります。

90%株式に10%債券を加える

書籍「アセットアロケーションの最適化」では、米国市場のS&P500指数と米国10年債の組み合わせを検討し、以下のように紹介しています。

100%株式に投資するよりも、債券に10%のリスクウェートを配分する幾何平均が最大のポートフォリオのほうが安全で、しかも期待リターンは同じだ。

市場ごとに状況は違うとはいえ(加えて、この検証は仮定が多いとはいえ)、今回myINDEXの過去データを利用した検証では株式80%、債券20%のアセットアロケーションのほうが幾何平均リターンは高くなりました。

将来予測では株式100%のほうが有意な結果になっていますが、10%債券を加えたところで幾何平均リターンはさほど変わらない点には注目して良いと思います(当然ですが、見込み最大損失額も低くなります)。

バフェットの有名な「遺言」はこの事実を突いている??

米国の偉大な投資家ウォーレン・バフェットは、自身の死後はインデックスファンドでの運用を推奨していることは有名な話です。

My advice to the trustee could not be more simple: Put 10% of the cash in short-term government bonds and 90% in a very low-cost S&P 500 index fund. (I suggest Vanguard’s.)

- 10%を短期米国債に

- 90%をS&P500連動のインデックスファンドに(※)

※海外ETFならばVOOが有名。日本ならば、eMAXIS slim 米国株式(S&P500)など

偶然か否か、「アセットアロケーションの最適化」の指摘と同じですね。

[スポンサーリンク]

まとめ

- 「長期投資は株式100%で良い」とされる理由は、過去200年もっとも値上がりしてきたのは株式だから

- 投資で大切なのは算術平均リターンではなく、幾何平均リターン。価格の振れ(リスク)によって、投資家が享受できるリターンは算術平均リターンよりも低くなる

- 理想的には、過去の先進国債券 + 先進国株式の組み合わせでは、20%債券を加えると幾何平均リターンを最大化できた

ちなみに、実際の投資信託の組み合わせでどうなるか、まで検証したかったのですが、結構大変そうなのでやめましたw

例えば、2000年前半から運用されているファンドを利用すれば15年ぐらいの期間が取れるので、参考にはなりそうですよね。

このあたり、ツール作成含めてどうしようかなーって思ってるところです。

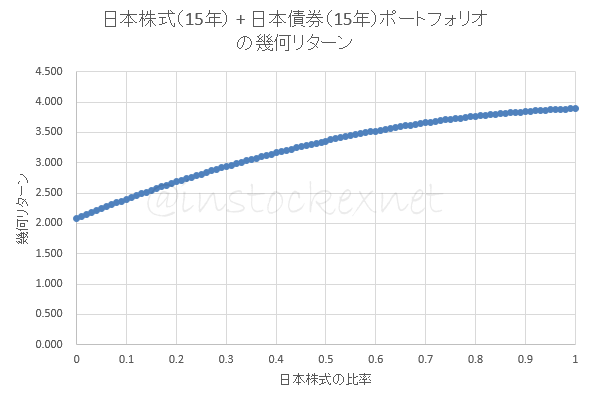

余談:日本株式 + 日本債券の場合

一応、作ったので放流してみる。

出典:myINDEXのデータを元に筆者作成

20年のデータにすると日本株式(TOPIX)の利回りが0.3%(!)しかなく、日本債券100%が正義になってしまうので、15年で作りました。

この図も株式100%で幾何平均リターンも最大化されますが、10%ぐらい債券を加えても、利回りはさほど変わらないんですよね。

債券ファンドも少し買っておくと、アセットアロケーションの緩衝材になるのかもしれない、と思った次第です。