この記事では、「ブートストラップ法(Bootstrapping)」を用いて、将来の株価(投資信託の基準価額)を予測してみたので、その一例を紹介します。

「ブートストラップ法とは」みたいなところは他の専門サイトを参照してください。

ブートストラップ法を用いた予測は、過去のサンプリング期間のパフォーマンスに影響を受けるので、将来の株価を適切に予測できるとは限りません。しかし、リーマンショック以降の相場を用いたバックテストは個人投資家に都合の良い結果を導きやすいため、もっと悲観的な相場を生成したい場合などに利用価値があると、個人的には思っています。

それでは一緒に見ていきましょう!

[スポンサーリンク]

ブートストラッピング法を用いた株価予測

今回の検証では、Macrotrendsで公開しているダウ工業株価(1914~2020。計28,165営業日。ドル建て)から毎日の騰落率を算出しました。次に、ランダムに抽出した5,000営業日分(約13年分)の騰落率を使って、相場の運用成績を再構築することで、将来の株式のリターンとします。

今回はこの計算を30回繰り返し、5,000営業日分の基準価額を30個生成します。生成された基準価額を見て、その価格推移や元本割れの個数の変化をチェックしました。

ブートストラッピング法は過去のパフォーマンスに依存するものです。将来の実績を確実に当てるものではない点にご留意ください。

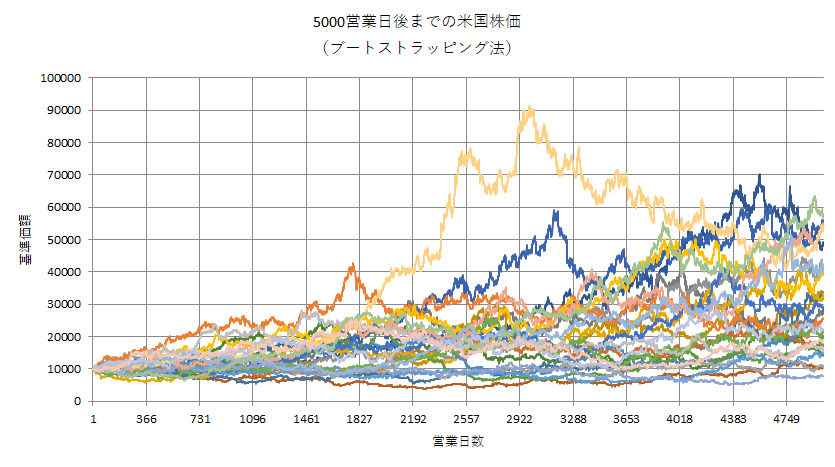

13年後のダウ工業株価のパフォーマンス

以下は1営業日目を基準価額10,000円として、約13年後までのダウ工業株価のパフォーマンスを推定したものです。

出典:筆者作成

もっとも大きく儲かったケースでは、13年間で価格が5.7倍になりました。一方で、同じ期間ずっと低迷し続け、最後まで元本が割れ続けたケースも2つあります。

もっとも中間的なケースは、おおよそ基準価額が23,000円前後になります。つまり、13年間で価格が2.3倍ほどとなり、年利に換算すると約7%です。

円建てではパフォーマンスが変わってしまう点に注意。

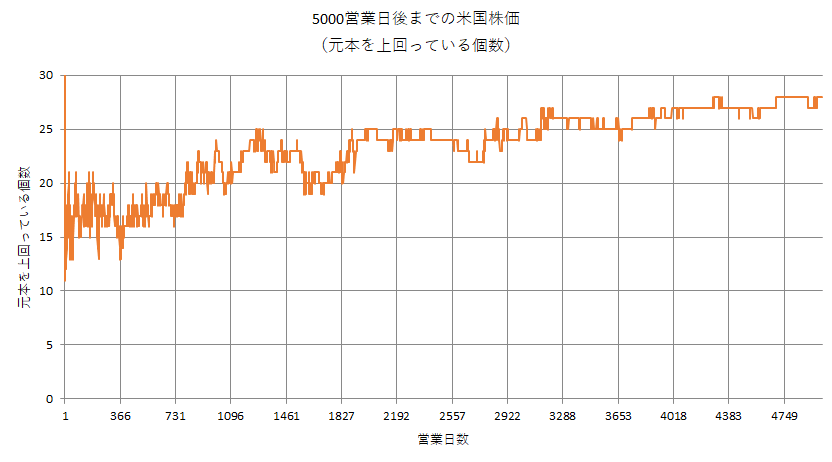

以下は算出した30データのうち、開始日の価格を上回った数の推移をグラフにしたものです。

出典:筆者作成

運用初期から運用後期に向かって、元本を上回っている個数が増えていくのがわかります。価格が上がったり下がったりしながらも、最終的には価格が上昇してきたためで、長期投資で元本割れの確率が下がることが表れています。

積み立てシミュレーション

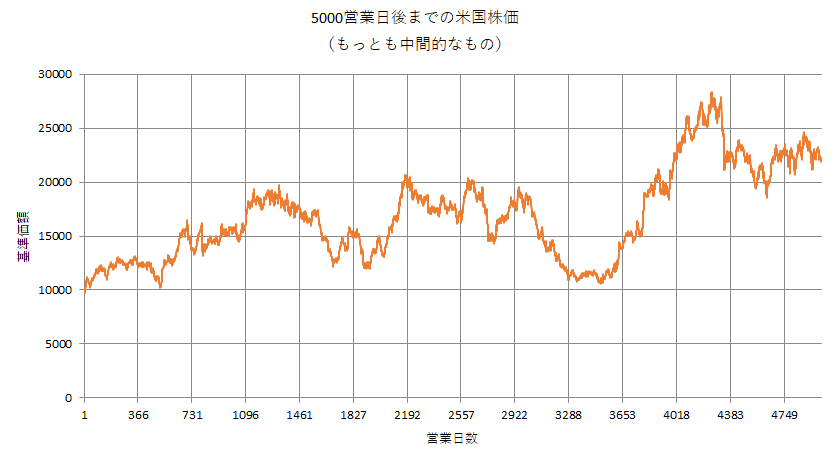

ここでは、先のブートストラッピング法で算出した基準価額のうち、13年後にもっとも中間的な成績になった1データを選び、毎月1万円ずつ積み立てシミュレーションを行いました。積み立てシミュレーションに利用した基準価額は以下のような推移をたどるものです。

出典:筆者作成

1000営業日頃までは順調に株価が上がり続けたものの、その後は3800営業日頃までさえない相場が続きます。1970年代の相場なんかが近いかもしれませんね。

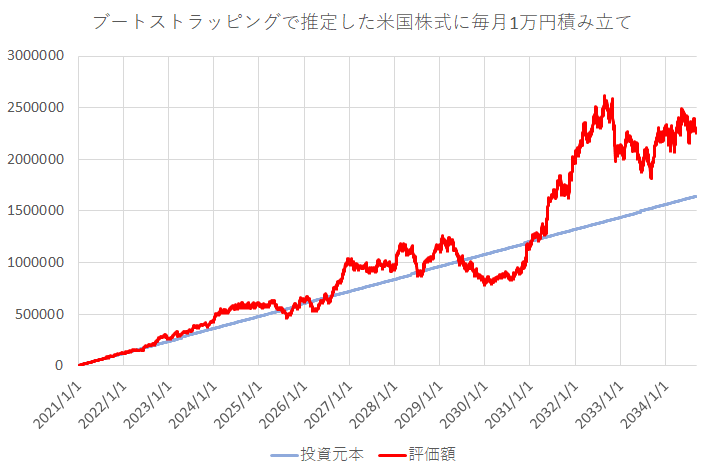

では、実際に積み立てをシミュレートしたものが以下のグラフです。1営業日目を2021年1月としています。

出典:筆者作成

積み立ての場合には、見える光景が変わりますね。3000営業日頃(上図の2029年頃)から始まる下落相場を耐えられるかどうかが、この積み立ての成否をわけそうです。

ちなみに、この積み立ての年利は約5.5%でした。

ブートストラッピング法の活用

個人的には、このブートストラッピング法を投資信託の取り崩しシミュレーションに活用したいと思っています。というのも、既存の投資信託の基準価額を使った取り崩しでは、過去の相場の状況(特にリーマンショック以降)が比較的良かったため、どうしても都合の良い結果になりがちです。

一方、まったくランダムに基準価額を生成しようとすると、今度は極端な株価の変動を示す「ファットテール」の再現が難しいなど、実際の市場の再現が難しくなります。

今回利用したブートストラッピング法は、市場の特徴を再現したり、1日ごとの成績を求めやすい点で優れていると感じます。過去のパフォーマンスに依存するため、どうしても多くのサンプルを必要とすることや、標本とする時期の相場状況で得られる結果が変わってしまう点に注意点ですね。

[スポンサーリンク]

まとめ

- ブートストラッピング法を用いて、5000営業日後までのダウ工業株価のパフォーマンスをシミュレーション

- 過去のデータに基づく限り、13年後に資産は約2.3倍に。元本割れの個数も時間とともに減る

- 得られる結果は、サンプリング期間のパフォーマンスで決まるので、標本選びで注意が必要

ちなみにブートストラッピングはモンテカルロ法の一種なんだそうです。モンテカルロ法では乱数を大量に生成します(下記記事)が、この方法は過去のデータを再利用する点でちょっと違いがありますね。

エクセルで計算すると30個分でも結構時間がかかってしまうので、違うツールを使ったほうがよさそうです。