老後資金って心配ごとですよね。

もう準備していますか?それともまだ様子見で考え中ですか?

今回、紆余曲折あって老後資金の計算機を作ってしまったので、この記事にて紹介します。

もともと「ねんきんネット」の使い方を解説するはずでしたが、エクセルでちまちま計算するのも辛いので、「いっそのことオンラインの計算機にしてしまえ」ということで。

年齢が50歳より若い場合には概算の年金支給額がわからないようなので、所得代替率を用いた概算方法も紹介しています。

[スポンサーリンク]

簡易老後資金計算機

老後資金計算機

計算結果はここに表示

計算結果はここに表示

老後資金計算機の説明

老後資金を準備するための積立額の求め方

- 老後に必要な金額:(毎月の生活費 – 年金見込み額) × (死亡年齢 – 引退年齢) × 12ヶ月

- 減債基金係数:年利 / (((1 + 年利) ^ (引退年齢 – 現在の年齢)) – 1)

- 必要な積立額:(老後に必要な金額 × 減債基金係数) / 12ヶ月

毎月の生活費

現在の生活費を入力すれば、それがそのまま将来の生活費として計算されます。

この計算機では、将来の医療費などは考慮していませんが、皆保険の日本では、高額療養費制度など自己負担を軽減できる制度もあります(※)。

※怪しい民間療法はもちろん対象外なので、安易に手を出さないこと。

年金見込み支給額

概算支給額が分かる場合には、その金額を入力してください。

分からない場合には、「所得代替率を用いた厚生年金の簡易年金計算機(後述)」を用いて計算し、その結果を入力してください。

現在の年齢・引退年齢・死亡予定年齢

- 「引退年齢 – 現在年齢」:運用を行なえる期間です

- 「死亡予定年齢 – 引退年齢」:年金と貯蓄した資産で生きる老後期間です

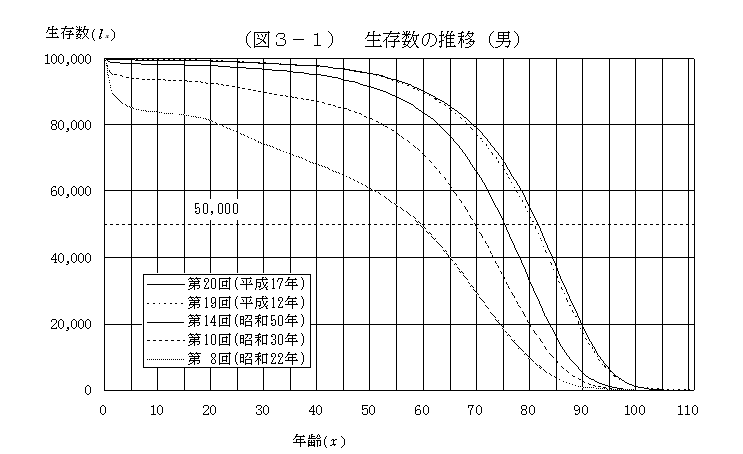

ちなみに、男性の場合、生存推移数は以下のようになっています(女性はこれより少し長い)。

- 70歳の生存率:約80%が生存

- 80歳の生存率:約60%が生存

- 90歳の生存率:約20%が生存

出典:https://www.mhlw.go.jp/toukei/saikin/hw/life/20th/p03.html

運用年利

超アバウトに分類すると以下の通りです。

東北投信は投信メインのサイトなので、投資信託の20年長期利回り(期待値)も紹介します。

| 金融商品 | 期待利回り | 具体的な商品 (投信はつみたてNISA対象品) |

|---|---|---|

| 銀行預金 | 0.001% | – |

| 個人向け国債 | 0.05% | 固定3年 固定5年 変動10年 |

| バランスファンド (債券比率高い) |

2%(※) | ダイワ・ライフ・バランス30 DC年金バランス30(債券重点型) |

| バランスファンド | 4%(※) | 世界経済インデックスファンド eMAXIS slim バランス(8資産均等型) |

| 株式ファンド | 6%(※) | ニッセイ外国株式インデックスファンド eMAXIS slim 先進国株式インデックス |

※ファンドの利回りは商品ごとに異なるので注意。また、将来も同じ利回りが出るとは限らない点、および毎年この利率で増えるわけではない点にも注意すること。

現実的には期待利回りの半分ぐらいで見積もったほうが保守的で良いと思います。

例えば、eMAXIS slim 先進国株式インデックスファンドを選んだら、老後資金計算する際には3%(6%の半分)で計算するなど。

所得代替率を用いた厚生年金の簡易年金計算機(年金見込み額がわからない場合)

厚生年金の支給見込み額が分からない場合には、こちらで計算してください。

計算結果はここに表示

「所得代替率」とは、年金を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合か、を示すものです。

たとえば、所得代替率50%といった場合は、そのときの現役世代の手取り収入の50%を年金として受け取れるということになります。

平成16年に当時の坂口厚生労働大臣は、「(所得代替率は)若いときの手取りの50%を確保する」と述べており、ここでは50%を標準値として採用しました。

が、上記ウェブサイトでは経済成長率がマイナスになる「ケースG」において、所得代替率42%を想定しており、悲観的なケースを想定するなら40%台で計算すると良いと思います。

[スポンサーリンク]

年金支給見込額を調べる方法

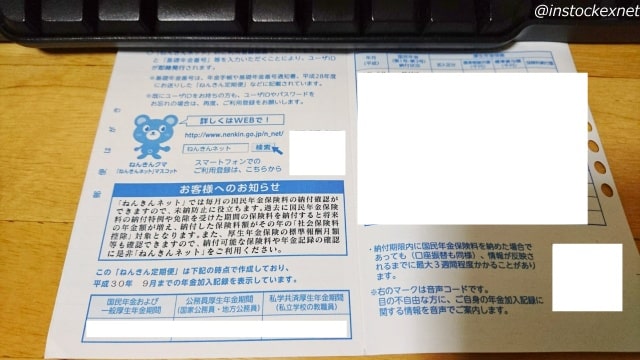

今回は「ねんきん定期便」を利用

今回は「ねんきん定期便」を利用します。

「ねんきん定期便」は、保険料納付の実績や将来の年金給付に関する情報をわかりやすい形でお知らせし、年金制度に加入していることや年金給付と保険料負担の関係を実感いただき、現役世代、特に若い世代の方に年金制度に対する理解を深めていただくことにより、国民の年金制度に対する信頼を向上させることを目的としてお送りしているものです。

ねんきん定期便には「アクセスキー」が書いてあり、10桁の基礎年金番号と合わせることで、「ねんきんネット」のIDを発行することができます。

ねんきんネットとは、インターネットを通じてあなたの年金保険料の納付実績や年金支給見込み額などを調べることができるウェブサイトです。

まずはこのアカウントを作りましょう。

ねんきんネットIDを発行しよう

必要な情報は、

- アクセスキー(ねんきん定期便に書いてあります)

- 10桁の基礎年金番号(こちらは年金手帳に書いてあります)

あとはあなたの氏名や誕生日などの個人情報です。

フォームに入力を終えると、登録したメールアドレスにログインIDが通知されますので、そのIDを使って、ねんきんネットにログインします。

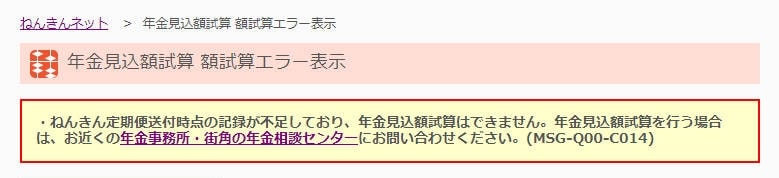

ねんきんネットで年金見込額を調べる

ログインすると年金の見込み支給額が出てくるはず・・・ですが、なぜか筆者の場合、エラーにw

というわけで、エラーになる場合には、先の所得代替率計算を使って概算してみてください。

所得代替率を用いた概算は、厚生年金に加入していない場合(フリーター・パート・自営業など)には使えません。

なお、所得代替率の話は菟道りんたろう (@udohrintaro)さんに教えていただきました。

たしかに公的年金制度の約束として、現役時代の所得代替率が50%を割り込まないようにするというのがあったはずですよ。ただし、これは厚生年金や共済年金のある人の場合ね。

— 菟道りんたろう (@udohrintaro) 2019年1月25日

[スポンサーリンク]

まとめ

- 老後のお金は、個人一人ひとりで状況が異なることに注意。ウェブメディアの話に騙されず、きちんと自分の状況を分析しよう

- 厚生年金加入者(主に会社員)は所得代替率50%を使って老後の年金を超概算することもできる。年金の概算値が分からない場合は、それを使ってみよう

- 投資信託を用いた運用は毎年同じ利回りになるとは限らない点に注意。リスクはリターンを蝕むので、保守的な計画にしておくときっと安心

余談:筆者の場合

100歳まで生きる前提だと、毎月8万円の貯蓄(利回り3%の場合)が必要だそうで・・・。

稼げない自営業辛い・・・w

なお、将来的にはこの計算機は「ピザロ」にドッキングさせたいとも思ってます。