近年は「つみたてNISA」をはじめ、投資信託を積み立てて資産形成しようという風潮が強くなっています。

これは決して悪いことではなく、良いことです。

なぜなら、少し前までは「毎月分配型」という、一見儲かりそうな投資信託で痛い目にあった投資家がいっぱいいたのですから。

それはともかく、投資信託の積み立て(積立投信)を始める際に、「毎月いくら積み立てればいいのか?具体的な金額が知りたい」という需要があります。

ちょうど、積立額に関するニュースが出ていたので、今回はそれを紹介します。

なお、似たような記事として以下のような記事も書いております。

[スポンサーリンク]

みんな毎月いくら積み立ててるの?

今回はQUICK資産運用研究所のニュースより紹介しましょう。

投信の積立、月額「1万~2万円」「1000~1万円」が中心 | QUICK資産運用研究所

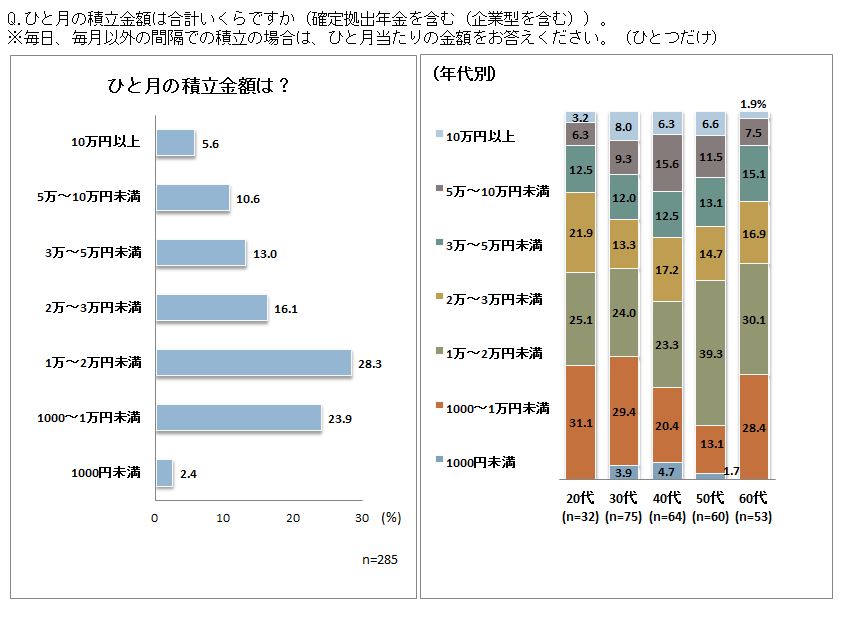

毎月1,000円~2万円未満の投資家が過半数

もうタイトルに出ていますが、

投信積立をしている人にひと月あたりの積立金額を聞いたところ、最も多かったのは「1万~2万円未満」で、全体の28.3%を占めた。次いで「1000~1万円未満」が23.9%だった。1000~2万円未満で過半に達した。

だったそうです。

以下は同サイトより引用した図です。

これによると、2万円未満までの投資家は全体の54.6%です。

2万円を超えると、その割り合いは減っていく傾向にありますね。

なお、この質問には個人型確定拠出年金(iDeCo)を利用した積み立ても含まれています。

また、2017年12月の調査ですので、「つみたてNISA」は含まれていません。

他の統計もだいたい同じくらい

1つの統計だと「たまたま」の可能性もあるので、今回はもう1つ紹介しましょう。

以下はSMBC日興証券のウェブサイトで閲覧できる図で、同証券利用者の毎月の積立額を紹介したものです。

こちらのほうは3万円までで過半数になるものの、それでも半分ぐらいの人は毎月2万円までの積み立てであることがわかります。

現役の個人投資家は「毎月~2万円ぐらい」を積み立てている

というわけで、中央値で見るとおおよそ2万円ぐらいとなりました。

現役の個人投資家は毎月2万円ぐらいを投資信託に積み立てている、と考えて良いと思います。

初心者はいくらから始める?

中央値「2万円」を目標にしてみよう

この結果を参考にするなら「毎月2万円」でいいじゃないですかね?

ぶっちゃけ「他人の積立額なんて関係ない」

ただ、正直なところ、みんなが2万円だから、あなたも2万円を積み立てる必要はまったくない、と思うんですよね。

「毎月2万円もお金の余力なんてないよ」と思うなら、1万円ぐらいまでに減額すればいいと思います。

例えば、2016年にベストセラーになった「はじめての人のための3000円投資生活」は毎月3,000円の積立投信を紹介しています。

その書籍を参考に、毎月3,000円ずつ積み立てている個人投資家の方もいらっしゃいます。

このあたりは、平均的な金額よりも、

- あなたの家計状況

- あなたの投資経験

で決めるべきでしょうね。

積立額なんて、後からでも自由に変更できるのですから。

2万円積み立てるといくら儲かるのか

これは

- 積み立てた投資信託

- 積み立てた年数

- 積み立てた金額

でほぼ決まります。

例えば、30代が毎月2万円ずつ積立投信すると30年後いくらになる?では、2万円を30年間継続すると、720万円の投資(2万円 × 12ヶ月 × 30年)に対して、平均2,033万円(1,313万円の利益)の成績を期待できる(かもしれない)と紹介しています。

この金額が少ないと思うなら積立額を増やすか、運用期間を延ばせば良いです。

普通は「定年」というタイムリミットがあるため、積立額を増やしたほうが良いですよね。

よくある質問

積立投信の平均購入額はいくらですか

平均はわかりませんが、中央値は上述の通り、約2万円程度になりそうです。

積立投信の積立額は変更できますか

できます。

生活が苦しいとき、支出が多いときは積立額を減らしてください。

積立投信でいくら儲かりますか

上述の通り、

- 積み立てた投資信託

- 積み立てた年数

- 積み立てた金額

でほぼ決まります。

要するに将来の儲けを想像するためには、運用プランを決めるのが大切だ、ということです。

[スポンサーリンク]

まとめ

- QUICK資産運用研究所のニュースによると、個人投資家の毎月の積立額は約2万円以内程度。他のデータとあわせても、中央値は2万円程度になりそう

- みんな2万円だからあなたも毎月2万円積み立てる・・・必要はまったくない。中央値を参考にしても良いが、それ以上に家計の状況も顧みよう

- 積立投信でいくら儲かるかは商品選びや運用年数、投資額でほぼ決まる。つまり、運用プランを決めるのが先決である

余談ですが、QUICK資産運用研究所の図で、平均的な積立額が多くなるのは40代ごろで、50代から60代に向かって積立額は下がっていきます。

このことは、資産形成に最も取り組みやすい年代は40代頃であることを示すのかもしれません。

やっぱ投資は40代ぐらいまでには始めておいたほうが良さそうですね。