筆者は投資を始めるまで知らなかったんですが、投資信託ってすごい安価に始められるんですよね。

あなたはいくらではじめられるかご存知ですか?

筆者は昔、100万円ぐらい必要なイメージを持っていました。

しかし、現在は普通に購入するなら1万円。1万円です。しかも、買い方次第では1万円未満で買うことも可能です。

そして、もっと安価に開始できるのが積立投信。システム的には最低100円から利用できるのです。

こんなに少額で投資できるってびっくりでしょ?

以下、2018年から始まった「つみたてNISA」の制度も併記しながら、投資信託の積み立てはいくらから行うべきかを考えます。

- 積立投信:投資信託の積み立て全般を指します。ここでは課税口座(一般口座・特定口座)での積み立てを積立投信と呼びます

- つみたてNISA:2018年から始まった、投資信託を積み立てて運用して得た利益の税金が免除される非課税制度のこと

[スポンサーリンク]

積立投信と「つみたてNISA」の運用額に関するルール

積立額の下限は100円(つみたてNISAも同様)

積立投信をいくらから開始できるか、すなわち運用額に関するルールは各証券会社や銀行が定める最低投資額のみです。

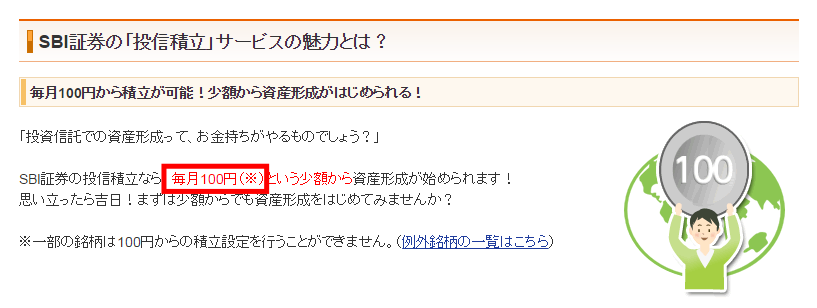

例えば、筆者が利用するSBI証券なら1ヶ月100円から、その他のネット証券や証券会社も100~1,000円が最低投資額です。

出典:SBI証券のケース

出典:SBI証券のケース

出典:SMBC日興証券のケース

出典:SMBC日興証券のケース

[st-card id=1205]

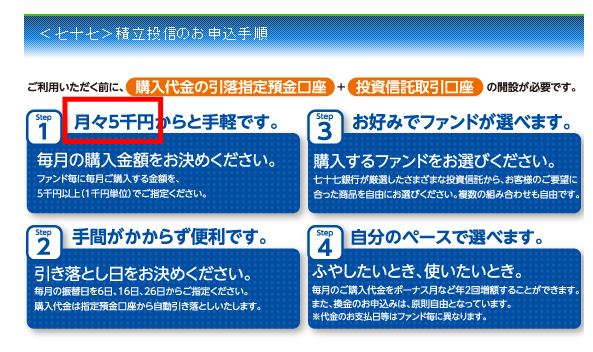

銀行各社は、もうちょっと高めの数千円から開始するものが多いです。

出典:七十七銀行のケース

出典:七十七銀行のケース

つみたてNISAも同様に、ネット証券を中心に100円から積み立てられます。

つみたてNISAは積立投信サービスの一部ですから、積立投信とつみたてNISAとで下限額は一緒です。

積立額の上限は、課税口座と「つみたてNISA」で異なる

- 課税口座(一般口座・特定口座):積立額の上限なし

- つみたてNISA:毎月3.33万円まで

つみたてNISAの場合、年間40万円までの非課税枠がありますので、それを12で分割した3.33万円が1ヶ月あたりの積立額の上限です。

一方、課税口座(一般口座・特定口座のこと)を使う場合には、積立額の上限はなく、強いてあげれば、あなたが毎月いくら投資できるか、に依存します。

中間まとめ

| 積立投信 (課税口座) |

つみたてNISA | |

|---|---|---|

| 毎月の下限額 | 100円 | 100円 |

| 毎月の上限額 | 任意の金額 | 3.33万円 |

| 非課税メリット | × | ○ |

課税口座の積立投信とつみたてNISAの優先順位は?

制度的には課税口座の積立投信もつみたてNISAも同時に使って問題ありません。

制度面の特徴を比較した場合、つみたてNISAは運用で得た税金をお得にできますので、特にこだわりがない限りは、

- 毎月3.3万円までの積み立ては、つみたてNISA

- 毎月3.3万円を超えて積み立てできる場合には、つみたてNISA + 課税口座(一般口座・特定口座のこと)での積立投信

と考えることをオススメします。

「いくらから始めるか」を決めるのはあなたの役割

金額的な制約がない以上、いくらから積立投信を始めるかは、あなたが考えなければいけないのです。

でも、「自分で考えろ」って言われると悩みますよね。

そこで、

- あなたの投資に対する感情

- 現在、毎月いくら貯金できてるか

- 投資信託に積み立てたお金を何に使いたいか

などを持って決めるのが良いと思います。

- 損をするのは怖いですか?それとも、もっと積極的にリターンを狙いたいですか?

→積立投信で損するのが怖いなら、運用額は低めにする - 毎月余剰資金はいくら手元に残っていますか?

→家計に金銭的余力が無いなら、積立額は低めにする - 積み立ての目的は老後資金ですか?それともすぐに使う予定がありますか?

→すぐに使う予定のあるお金は預金か定期預金で運用する

最終目標を決めてから、「毎月の積立額はいくら必要か」を逆算する

毎月の投資額を決める方法の1つに、運用して得たお金を最終的にどうするか考える手があります。

最終的な目標金額があると、毎月の積み立て額もいくら必要なのか計算しやすいからです。

- 老後の生活に備える

- マイホームやマイカーを買うためのお金にあてる

老後のお金を貯めるなら、毎月いくら積み立てるべきか

現在の物価水準と平均的な高齢者の統計に基づくと、老後に不足するお金は約2,000万円とされています。

そこで、あなたが現在30歳で、残りの35年間で2,000万円を貯めるとすると、例えば毎月3万円を利回り2.5%で運用する必要があります。

つみたてNISAを使って20年間3万円ずつ積み立て、残りの15年は課税口座を使って、バランスファンドか先進国株式に投資をすれば実現できそうな数字です。

住宅ローンの頭金にするなら、毎月いくら積み立てるべきか

例えば、10年後に住宅を買うとして、その頭金500万円を貯めようとすると、毎月3.5万円を利回り3.4%で運用する必要があります。

こちらは、つみたてNISAの上限額3.33万円を超えますので、つみたてNISAと課税口座での積立投信を併用で実現を目指します。

積立額がいくら必要か逆算するときは「金融電卓」を使おう

将来の目標額から、毎月の積立額はいくら必要か逆算する際には金融電卓を使うと便利です。

例えば、利回り3~5%で運用できたと仮定すると、毎月の積立額がいくらなのか、を決めやすくなります。

参考までに、30年後に目標額1,000万円を手にするための、毎月の積立額はいくらかを計算してみました。

| 毎月の積立額 | 必要利回り |

| 5,000円 | 9.4% |

| 10,000円 | 6.0% |

| 15,000円 | 3.8% |

| 20,000円 | 2.1% |

| 25,000円 | 0.7% |

| 30,000円 | 貯蓄のみで達成 |

- 30年後に運用で1,000万円を目指すなら、毎月1.5~2万円

- 毎月3万円貯められるなら、貯蓄のみで達成可能

となりました。

一般的には、インフレ調整後の株式の平均リターンが6~7%と言われますから、金融電卓で計算する際には高くても約6~7%で見積もると良いです。

みんないくら積み立ててるの?

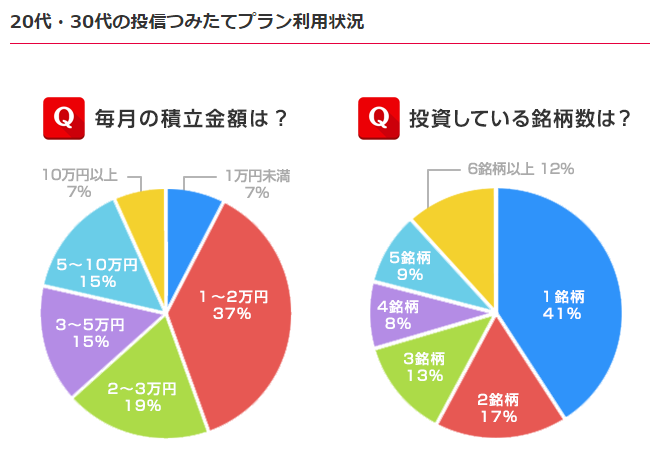

SMBC日興証券利用者のケース(約半数は毎月2万円まで)

SMBC日興証券利用者の積み立て利用状況によると、20代や30代の利用者の約半数は毎月2万円までで、1銘柄への積み立てを行っています。

出典:年代別積立活用術 | SMBC日興証券

この結果も参考にすると、積み立ては100円から開始できますが、毎月1万円か2万円を目標に始めると、他の個人投資家らと同じような運用ができます。

少額積立を説く投資本のケース(3000円から投資しよう)

2016年に発売された書籍「3000円投資生活」では、毎月3,000円を積み立てようと説いています。

これを参考に、3,000~5,000円から積み立てを始める方は多いですよね。

1,000円でも良いって書いてる本もありますよ。

3,000円の積み立てとか少なすぎなんじゃないの?

「3,000円??いくらなんでも少なすぎて意味無いじゃん」と笑うこと無かれ。

運用期間をめちゃくちゃ長く取れば、まとまった金額になるんです。

毎月3,000円と積み立てて50年保有するだけで、それ以降は毎月76,000円を取り崩すことができます

引用先の記事では、株式の平均リターンである6.7%で50年間運用することで、3,000円が50年後に76,000円に化けることを紹介しています。

これを「毎月3,000円積み立てる」に置き換えて考えてみてください。

すごいことになると思いません?

日本証券業協会の統計(多くは毎月2万円まで)

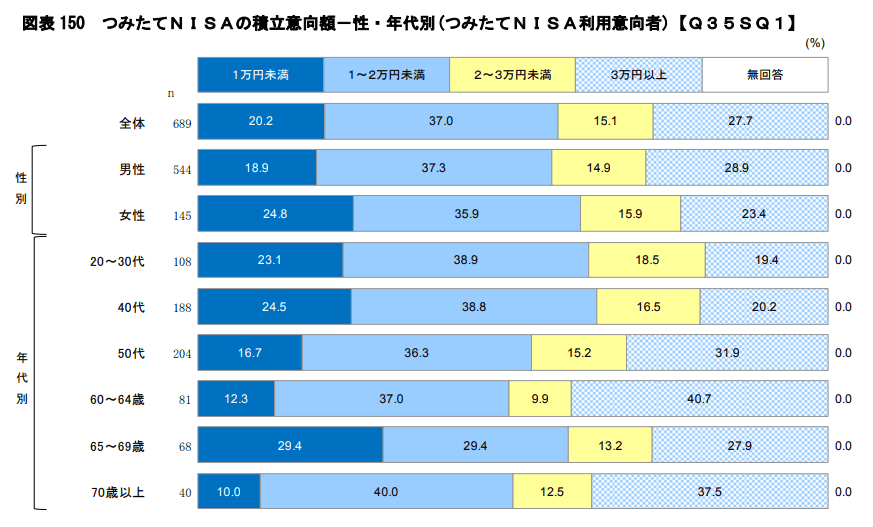

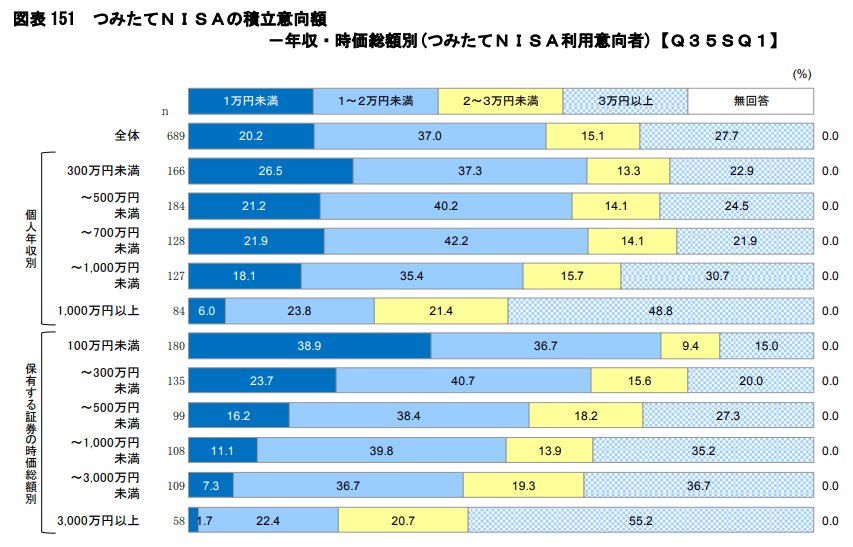

日本証券業協会では、つみたてNISAが始まるちょっと前(2017年)時点で、つみたてNISAの利用意向調査を行っています。

以下のグラフはその結果を引用したもので、およそ2万円程度以内までの積み立てを意向する方が多いです。

出典:http://www.jsda.or.jp/shiryo/chousa/kojn_isiki/files/20180131ishikichousa.pdf

年収や、保有する金融資産が多くなるほど、積み立てる額も多くなる傾向にあります。

ここは説明せずとも、「まあ、そうなるよね」って結果ですね。

出典:http://www.jsda.or.jp/shiryo/chousa/kojn_isiki/files/20180131ishikichousa.pdf

つみたてNISAが始まる前(H29)の統計ですが、もし「つみたてNISAが始まったら毎月いくら投資する?」の年齢と年収版です

だいたい2万円ぐらいまでで、考えてた人が多かったようです。年収や資産が多い人ほど投資額が多くなります

データのでどころはhttps://t.co/1Wd5shUWif pic.twitter.com/RcH8yiaTqh

— インストックネット【公式】 (@instockexnet) 2018年7月18日

筆者はいくら積み立ててる?

こんな記事を書いておいて、実は筆者は積み立ててません、みたいなオチはありませんw

2018年5月現在、筆者は毎月7万円の積み立てを行っています。

- つみたてNISA:2万円

- iDeCo:3万円

- その他、課税口座での運用:2万円

これは何か目標があって決めたのではなく、収入の一部を強制的に積み立てに割り当てているためです。

毎月いくら積み立てるか決定したら、それは銀行引き落としなどに設定し、強制的に残したほうがお金は貯まります。

積立投信もつみたてNISAも、積立金額はあなたの経済状況に応じて変更できる

積立投信もつみたてNISAも、積立金額は収入状況や証券会社のキャンペーン次第に合わせて変えることができます。

- しばらく出費が重なりそうなので、積立金額は少なめに(もしくは積み立てを一旦やめる)

- 今月と来月は証券会社でキャンペーンをやっているので、ちょっと多めに

生活が苦しい時は積立額を低めに抑えられる。

これも積立投信の柔軟性を示すメリットです。

筆者の場合は、利用しているSBI証券で投資信託のキャンペーンをやるときは、無理してでも積立額を増やすことが多いです。

キャンペーンの当選を取りに行こう、という理由です。

まとめ

- あなたが積立投信を始めたいなら毎月100円~数千円からOK。最近は1万円以下の少額積立を説く書籍も多い

- 積立額を決める際には、あなたの生活の無理のない範囲で。生活が苦しいときは、積立額を減らしたり、一時的に止めてもいい

- 他の投資家の動向にあわせると、平均的には月1~2万円の積み立てを目標に

積立投信は今すぐ簡単にお金持ちになれる投資手法ではありませんが、10年も20年も継続することで小金持ちになれる可能性が高い投資方法です。

積立投信もつみたてNISAも今すぐに申し込めます。

毎月100円からでもいいので、始めてみませんか?