2019年9月に発売された書籍「貯金感覚でできる3000円投資生活デラックス」を購入したので、その感想など紹介します。

いろいろ疑問に思う箇所や記述不足もあると感じますが、前著「3000円投資生活」同様に投資の最初の手引書として優れていると思います。

2016年に「3000円投資生活」が出版されて以降、つみたてNISAが始まりましたし、新しい金融商品も登場しました。「デラックス」版はそれをカバーしつつ、従来の「誰でも手軽に取り組める投資」というイメージを継承しています。

全体的に「ダメだった時の話(運用で失敗したらどうなるか)」があまり書かれていないので、本書を参考にする際も「投資は損をする時もある」ことも忘れないようにと感じます。

[スポンサーリンク]

おすすめ商品の変更には疑問を感じます

楽天全世界株式インデックスファンドに

「3000円投資生活」とデラックス版ではおすすめ商品が異なります。

★3000円投資生活(前著)のおすすめ

- 世界経済インデックスファンド

- eMAXIS バランス(8資産均等型)※slimではない

★3000円投資生活デラックスのおすすめ

- 楽天・全世界株式インデックス・ファンド

この商品を選んだ根拠に以下の点を挙げられています。

- 世界49か国、約8000の株式銘柄に分散投資できる

- 利回りが比較的高く、過去の実績をみると平均年率6%程度のリターンを確保できている

- 類似の商品に比べて、純資産総額が大きく、信頼性が高い

- 信託報酬が低く、コストパフォーマンスが良い

同著ではこれが述べられた次のページに「VT(海外ETF。楽天・全世界株式インデックス・ファンドの投資先)」に年利6%で積み立てた時の複利計算のグラフが紹介されています。読者がこの図をみて、「毎年6%ずつ増えていくんだ」と誤解しないかが心配です。

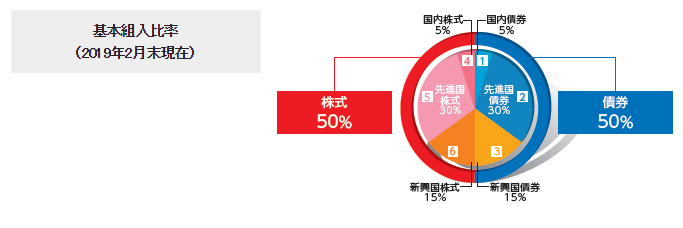

さて、少し専門的な話をすると、世界経済インデックスファンドは株式50:債券50のアセットアロケーションに対し、楽天・全世界株式インデックス・ファンドは株式100%のアセットアロケーションです。

世界経済インデックスファンドのアセットアロケーション(出典:https://www.smtam.jp/fund/detail/_id_140844/)

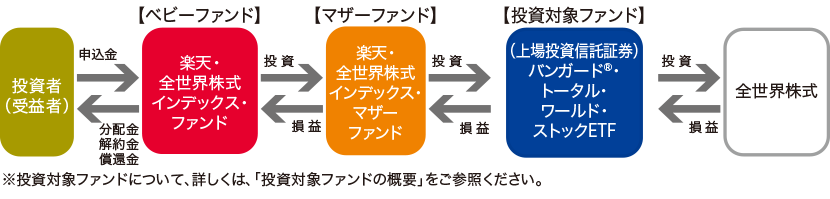

楽天全世界株式インデックスファンドの仕組み(出典:https://www.rakuten-toushin.co.jp/fund/nav/rivge/)

そのため、長い目でみれば、後者の楽天・全世界株式インデックス・ファンドは世界経済インデックスファンドよりもハイリスクハイリターンな成績を期待できます。

ただ、世界経済インデックスファンドは新興国比率が高く、別の意味でややハイリスクハイリターンな商品です。といったあたりから、個人的には後述する意見が出てきます。

ちなみに、本書P260には、著者が運用するファンドと、そのアセットアロケーションが書かれています。新興国株式の比率が35%と高めに設定されていることから、この著者はおそらく新興国株式好きです。前著で世界経済インデックスファンドをおすすめに挙げた理由もなんとなく分かった気がします。

eMAXIS slim バランス(8資産均等型)でも良かったのでは?

というわけで、個人的にはeMAXIS バランス(8資産均等型)の後継商品である「eMAXIS slim バランス(8資産均等型)」でもよかったのでは?と思います。

もっとも、3,000円で投資する分なら何を買っても良いと思いますが、eMAXIS slim バランス(8資産均等型)なら楽天・全世界株式インデックス・ファンドよりも株価が下落したときの損失も抑えられやすいので、こういう本を読んで投資を始める人向きかなと個人的に思っています。

話に聞くところでは、割と専業主婦やパートで働く女性が本書を買っていくことが多いらしいですね。一般に、女性は男性よりも安定的な運用を求めることが多いため、その場合にはeMAXIS slim バランス(8資産均等型)あたりでどうでしょうか?と思います。

おすすめの金融機関は2大ネット証券に

「3000円投資生活デラックス」のオススメの金融機関は、SBI証券と楽天証券の2大ネット証券に絞られていました。ポイント投資など、サービスの拡大が著しいこの2社に絞られるのは必然でしょうか。

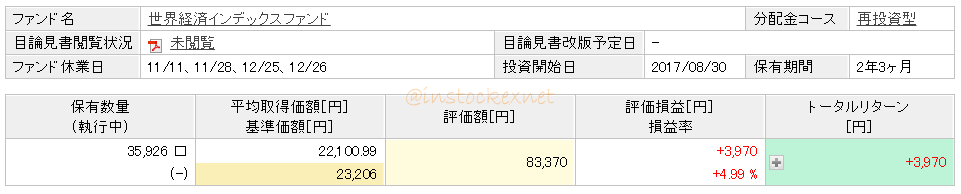

筆者は楽天証券で2年ほど前から世界経済インデックスファンドに約3,000円ずつ積み立てており、現在までに3,970円の利益(含み益)を得ています。

世界経済インデックスファンドに約3000円ずつ積み立て(出典:筆者楽天証券口座)

この積み立ては楽天カード(クレジットカード)で行なっており、3,000円 / 月の積み立てに対して30ポイント / 月の還元を貰っています。カード決済なので、ずぼらな筆者でも長く続けられるのがメリットです。

最近の情勢を考えても、3000円投資生活は楽天証券を利用するのが無難だと思います。

つみたてNISAやiDeCoなどのきっかけづくりに

前著と異なり、デラックスではつみたてNISAやiDeCoに関する話題に結構ページが割かれています。前著よりは内容が濃く、実用的です。

「老後2000万円問題」を意識させることも書かれており、将来の金銭の問題と、現在の制度を使ってそれを解決する(と期待される)手段が紹介されています。

全体的にリスク(損失)に関する記述が少ないなどのツッコミどころはありますが、現在私たちが抱える問題や、様々な制度を俯瞰する意味でよく書かれていると感じます。

将来のお金のことに関心を持ったなら、ぜひ本屋で立ち読みしてみてほしい書籍です。

[スポンサーリンク]

まとめ

- つみたてNISAにも対応し、前著よりもより実用的な内容に。老後資産の話も触りを学べる

- おすすめ商品は前著と異なる。個人的には前著を継承し、eMAXIS slim バランス(8資産均等型)でもよいと感じる

- 全体的に「ダメだった時の話」が少ないので注意。3,000円とはいえ、投資には変わりない

というわけで、関心があれば書籍なども購入してみてください。3,000円投資で利益が出れば、書籍代ぐらいは元取れますよ!

貯金感覚でできる3000円投資生活デラックス

- 強み1:貯金が苦手、投資も未経験の主婦が800万円の貯蓄に成功!

- 強み2:70歳女性が毎月2万円の投資を開始!老後の生活が安定!

- 強み3:夫婦で力を合わせて1000万円達成!税金も減ってばっちり!

他の3000円投資の話題はこちらからご覧ください。