筆者は2019年まで「リスク資産は株式100%とし、現金との比率で資産を管理する」ことを考えていましたが、この方針を改めることにしました。

これまでの検証によると、マイナス金利下とはいえ、多少の国内債券を保有することで、それが大幅な株価下落のクッションになる可能性があります。もし国内債券の利回りを気にするなら、アクティブファンドの国内債券や、為替ヘッジ付きの先進国債券なども選択候補に入れて良いと思います。

基本的に、価格変動に負の相関関係がある商品は、資産全体の値動きを抑える効果を強く期待できます。それが国内債券やヘッジ付きの先進国債券、または純金などの資産です。

結論は以下の通りです。

★記事の結論

- 「株式100%で良い」とされる理由は、過去200年の株価の歴史があるから。長期的に株式100%の戦略は正しい

- ただし、「株式100%」は値動きが大きいため、下落相場で投資をやめたくなる可能性が高まる

- 少量の債券を加えると資産の価格変動が抑えられ、長く生存できる可能性が高まる

以下、一緒に見ていきましょう!

[スポンサーリンク]

そもそもなぜ「ポートフォリオは株式100%で良い」と言われるのか

過去、もっとも値上がりしたから

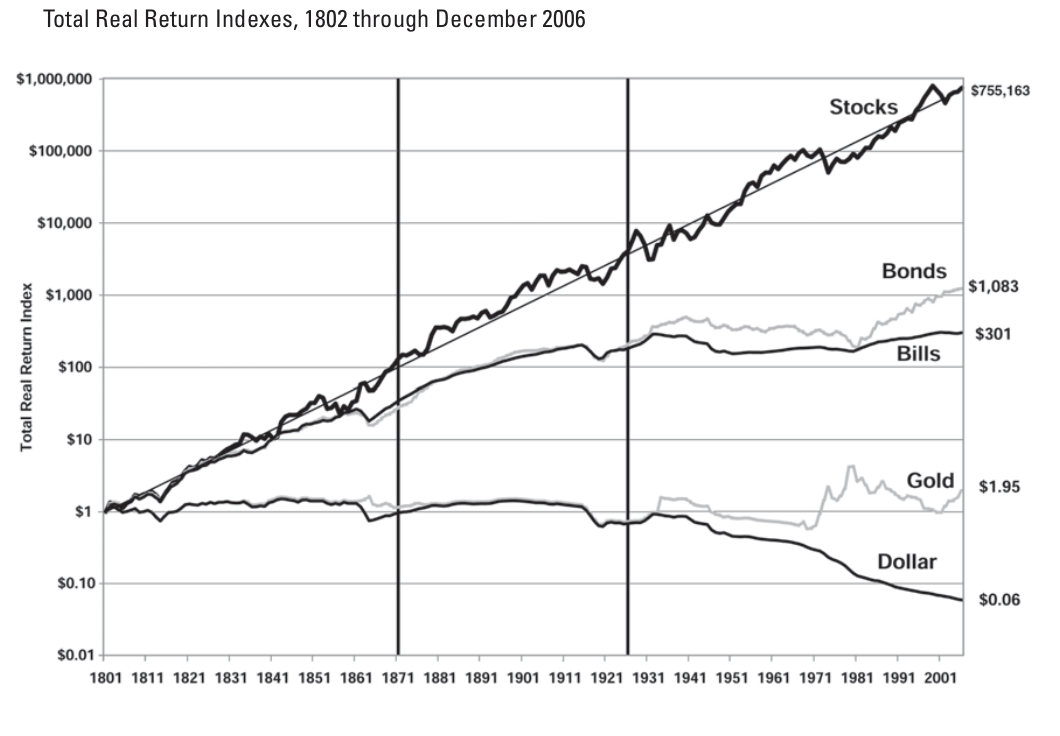

1つの強い根拠は「過去、株式がもっとも値上がりしたから」です。それを示すものがジェレミー・シーゲル教授の以下の図です。

出典:米国市場における1802年から2006年までのトータルリターン(出典:株式投資の未来)

この図は、1801年から現在まで一貫して株式が値上がりしたことを示します。この図を見せられたら、私たちは「たしかに株式のみでよい」と考えると思います。

半年前の筆者も株式100%のポートフォリオで良いと思っていました。

「株式100%を再考したい」と思った理由

書籍「アセットアロケーションの最適化」にて、ポートフォリオにいくらか債券を加えても、投資家が得られるリターンがさほど変わらない一方で、価格変動幅は抑えられる(つまり、「リスクでリターンがむしばまれる」現象が抑えられる)ことが示されているためです。

先ほどのグラフを見る限り、「株式のみに資産を配分する」戦略は正しいです。しかし、株式は価格変動も大きいため、以下のようなデメリットもあるのです。

★株式のみで運用するデメリット

- 金融危機のタイミングで不安に陥って運用をやめてしまう

- そもそも、リターンに対して価格変動が大きいと、投資家が得られるリターンが減ってしまう(リスクはリターンを蝕む)

夜もぐっすり眠れるポートフォリオで、利益を最大化するならば、価格変動は抑えたほうが良いです。

そこで少し前の記事で検証したところ、「現金 + 株式」で比率をコントロールするよりも、最初に「現金 + 株式 + 債券」でバランスをとったほうが、価格変動(リスク)と運用効率(シャープレシオ)を改善できる可能性を示しました。

| 変更前 | PF1 | PF2 | |

|---|---|---|---|

| リターン (高いほど良い) |

2.00 | 1.35 | 1.35 |

| リスク (低いほど良い) |

9.63 | 5.65 | 6.51 |

| シャープレシオ (高いほど良い) |

0.21 | 0.24 | 0.21 |

| 資産配分 先進国株 |

50% | 30% | 33.8% |

| 資産配分 国内債券 |

0 | 20% | 0 |

| 資産配分 現金 |

50% | 50% | 66.2% |

といった理由から、最近は「株式100%のポートフォリオ」派から脱却しました。

「株式100%で良い」のは、どんな相場でも30年や40年継続できる自信のある投資家で、筆者のようなひよっこ投資家には少量の債券を加えたほうが正解だと考えます。

過去のデータで検証してみた

株式に少量の債券を加えることで、どの程度運用成績が変わるのかを、2018年スタートのものと、2015年スタートのもので検証してみました。

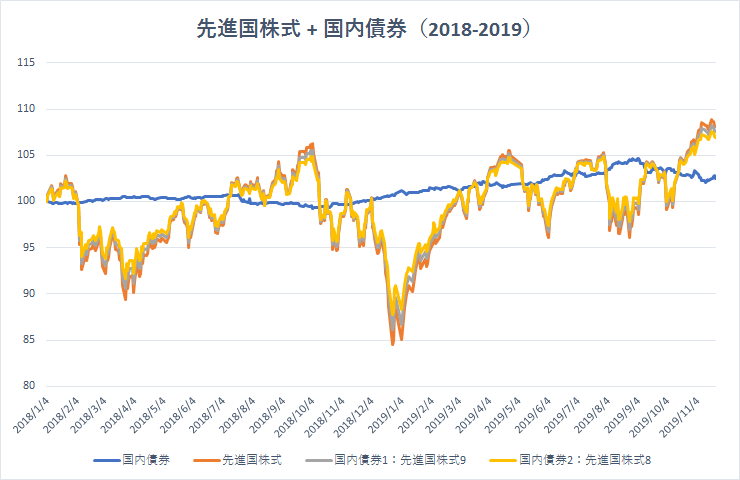

ケース1:2018年~(レンジ・下落相場の例)

★ケース1:2018年~2019年

- 先進国株式:eMAXIS slim 先進国株式インデックス

- 国内債券:eMAXIS slim 国内債券インデックス

- 目的はマイナス金利下にある国内債券をポートフォリオに加える効果をチェック + ほぼレンジ相場だったこの2年間での効果をチェック

出典:筆者作成

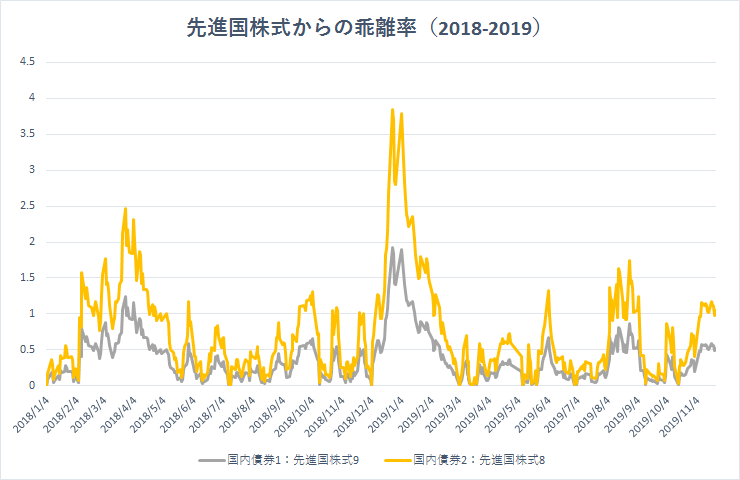

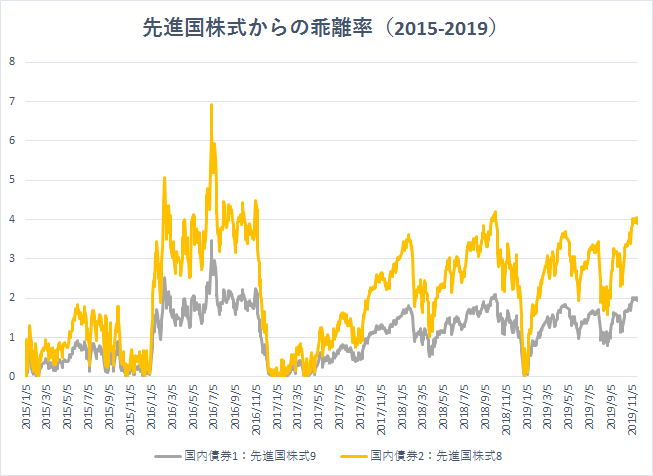

先進国株式に国内債券を加えたポートフォリオは、国内債券の価格から乖離するほど、値動きが軽減されます。

★ローリスク資産(国内債券)を加える効果

- 国内債券に対して、ポートフォリオの利益が大きくなると、その利益が減らされる方向に力が働く

- 国内債券に対して、ポートフォリオの損失が大きくなると、その損失が減らされる方向に力が働く

2018年初頭に投資を始めた場合、この軽減効果が特に強く働くのが2月と10月の株価下落時です。以下のグラフはポートフォリオが先進国株式の価格からどの程度乖離したかを示すもので、特に大きく株価が落ちた2019年1月に大きな効果を得ています。

出典:筆者作成

わずか10~20%の国内債券を併せ持つことで、資産全体の値動きを目に見えるほど軽減できるのです。

参考までに、2018年初頭に100万円投資したときに、先進国株式の株価がもっとも下落した日の評価額は以下の通りです。

★2018年初頭に100万円投資したとき、期間内で最も下落した日(※)の評価額

- 先進国株式のみ:85万円(-15万円)

- 先進国株式9 + 国内債券1:87万円(-13万円)

※2019年1月4日

ちなみに、この期間は債券自体に多少の利益がでていますので、株式と現金のみでポートフォリオをコントロールするよりも、少量の債券を加えたほうが利益が多くなります。

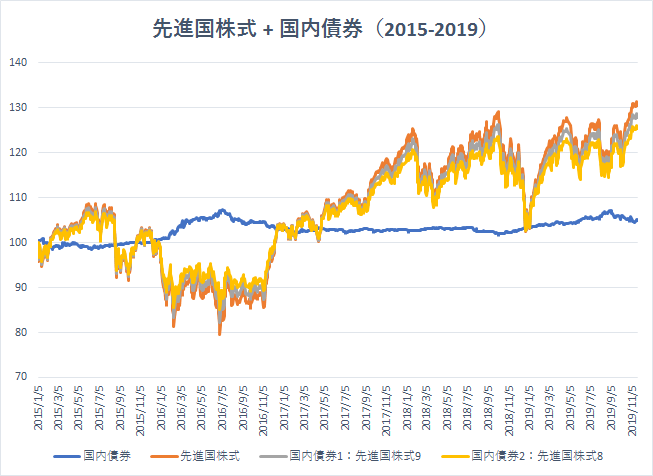

ケース2:2015年~(上昇相場の例)

こういう図は時期によって見え方が変わるので、2015年からのものも用意してみました。

★ケース2:2015年~2019年

- 先進国株式:eMAXIS 先進国株式インデックス

- 国内債券:eMAXIS 国内債券インデックス

- 目的は先進国株式の上昇相場における国内債券の効果をチェック

出典:筆者作成

出典:筆者作成

繰り返すように、先進国株式に国内債券を加えたポートフォリオは、国内債券の価格から乖離するほど、値動きが軽減されます。株価が安定して上昇する相場では、国内債券の分が足かせになってしまいます。

仮に2015年初頭に100万円を投資したならば、債券を10%加えることで3万円の利益を減らすことになります。

★検証期間内の利益

- 先進国株式のみ:131万円(+31万円)

- 先進国株式9 + 国内債券1:128万円(+28万円)

「頭と尻尾はくれてやれ」の精神で国内債券を加える

株式には「欲張るな」という意味で「頭と尻尾はくれてやれ」という格言があります。インデックス投資も同様に欲張らずに10%ほど国内債券を加えるのはありだと考えます。

結局のところ、株式100%がよいのかどうかは本人の意向によるところが大きいです。

★株式100%でよいか各投資家の価値観による

- 損失覚悟で利益を最大化したいのか → 株式100%

- あまり損をしないことを重視するのか → 株式に債券を加える

筆者が検証した範囲では、債券を加えたポートフォリオは株式と現金でコントロールするよりも幾何平均利回りが向上しやすいため、現時点の筆者は株式に少量の債券を加えることを支持します。

大きく価格が変動するかもしれない相場で、1日でも長く継続し、生き延びるための秘策です。

[スポンサーリンク]

まとめ

- 「株式100%で良い」とされる理由は、過去200年の株価の歴史があるから。長期的に株式100%の戦略は正しい

- ただし、「株式100%」は値動きが大きいため、下落相場で投資をやめたくなる可能性が高まる

- 少量の債券を加えると資産の価格変動が抑えられ、長く生存できる可能性が高まる

大幅な株価の下落が生じるほど、運用をやめていく投資家が増えていきます。それならば、最初から債券を少量買っておき、株価の下落に備えながら長期投資を完遂したほうが、実は良い結果になるかもしれません。

「株式100%は儲かる」以前に、長く継続できなければ、そもそも意味がないのです。

ちなみに筆者は国内債券や先進国債券にも投資している点は申し添えておきます。

他のアセットアロケーションの記事は以下よりご覧ください。