「積み立てた投資信託を将来どうするか」って気になるところですよね。

その理由の1つには、「誰でもこうすれば上手くいく」といった公式的な考え方が少ないことも挙げられると思います。

この記事では、出口戦略の1つとして、「目標金額を達成したら投資信託を売却する」という考え方を紹介します。これは、老後にいくら必要なのかをしっかり計算しなければいけない代わりに、資産をリスクに晒さないため、多くの人が「考えやすい・なじみやすい」方法でもあります。

インフレリスクを避けるために、売却後に別のローリスク資産に乗り換えるのも一案です。

では、一緒に見ていきましょう!

[スポンサーリンク]

流動的な評価額を換金して「固定」する

「目標金額を達成したら売却する」という考え方の根本には、投資信託の価値は常に流動的で、必ずしも増えるとは限らないことが挙げられます。

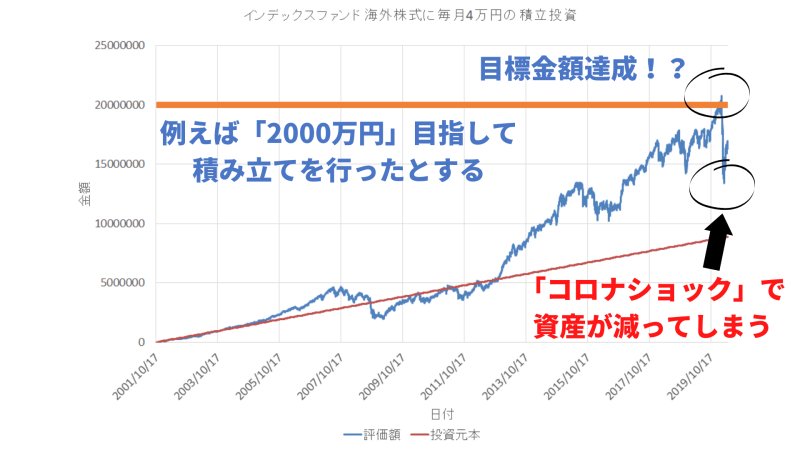

例えば、老後に2000万円が必要だとして、インデックスファンド海外株式(為替ヘッジなし)に毎月4万円ずつ積み立てたとしましょう。2001年から積み立てた場合、2020年2月には評価額が2,000万円を超え、目標金額をクリアできます。

出典:筆者作成

ですが、2020年3月には株式市場のクラッシュが発生し、2000万円の評価額は1300万円まで減ります。元本が割れてないとはいえ、目の前で700万円ものお金がわずか数日で減っていくのを見るのは結構辛いと思います。

加えて、「せっかく一度は2000万円をクリアしたのに、また運用を継続しなければいけない」という心境にもなると思います。こういったショックは、資産形成期に体験するよりも、資産形成の末期のほうが辛く重くなるかもしれませんね。

だから、目標金額を達成した時点で即時に売却し、その評価額を固定することにも1つのメリットがあると思うのです。

値動きから解放されるが、インフレリスクは残る

この「換金戦略」は、売却とともに「相場でお金が減ったらどうしよう」といった悩みから解放されるメリットがあります。

しかし、現金(日本円)の価値は他の資産と相対的に決まりますので、特に円安を伴う物価上昇に負ける点が挙げられます。そのため、全額を換金するのではなく、一部を運用し続けたり、よりリスクの低い資産に乗り換えるのも1つのアイディアです。

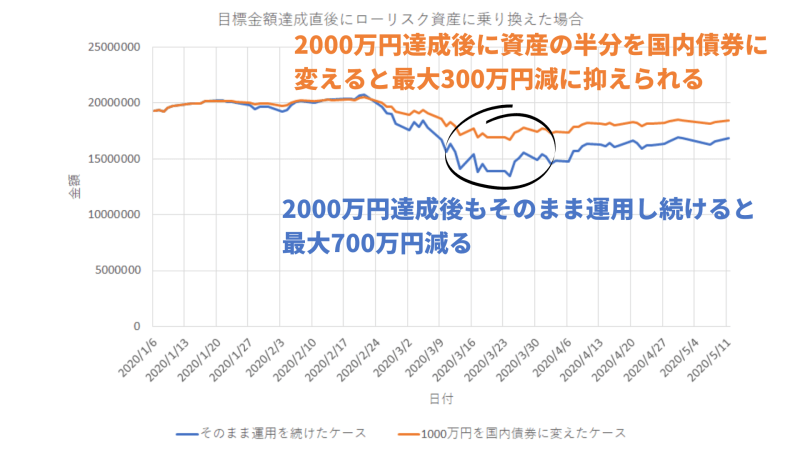

参考までに、2000万円を達成直後にうち1000万円を国内債券ファンドに乗り換えると、2020年3月の下落幅は約半分に抑えられます。これでもお金がへる怖さは少し軽減できるのです。

出典:筆者作成

でも、資産を守るという意味では、もっと大胆に「換金→ローリスク資産へ乗り換え」を検討してもよいかもしれませんね。

デフレ下にあったバブル以降の日本においては現金を持つのが一番でした。将来もデフレが支配的ならば、無理に運用を継続するよりも換金したほうが妥当だと思います。

[スポンサーリンク]

まとめ

- リスク資産で老後資金を作ろうとすると、資産の増減は避けられない。目標金額達成後に暴落して資産を失う可能性もある

- 目標金額を達成したら、即時に換金することで、それまで積み上げた資産を保全できる

- 「資産は現金のみ」もリスキーなので、他のローリスクな資産で運用を継続するのも一案

投資信託の出口戦略は、結局「自分がどういうところを目指そうか」といった考え方に大きく影響受けると思います。

「FIREしたい」「SNSで人気者になりたい」「資産を子供に引き継ぎたい」と考えるなら、巨額の資産を運用し続けることが大切です。ですが、単に老後を穏やかに過ごしたいのであれば、「目標金額を達成したら売却」にも分があると思います。

あなたはどうお考えでしょうか。