今回は乱数シミュレーション(モンテカルロ法)を利用して「投資信託のシャープレシオと老後資金の取り崩し可能年数の関係」を求めました。

シャープレシオとは

リスク(標準偏差)1単位当たりの超過リターン(リスクゼロでも得られるリターンを上回った超過収益)を測るもので、この数値が高いほどリスクを取ったことによって得られた超過リターンが高いこと(効率よく収益が得られたこと)を意味します。

この記事は「老後資金を利回りx%で運用しながら生活すると、定期預金よりもx年長持ちする」といった議論へのアンチテーゼです。例えば、以下で紹介したツールもそうです。

投資は毎年安定的に同じリターンを生み出すわけではないので、この手のライフプランニングをそのまま鵜呑みにすると、思ったよりも早くに資産が枯渇し、困った老後を送る可能性があるのです。

という話を、今回は乱数シミュレーションにて紹介します。

[スポンサーリンク]

前提条件

利回り4%で価格変動の大きさ(リスク)が異なる5つの商品を運用したと仮定します。

★入力条件。リターンはすべて4%とする

- リスク:4%(シャープレシオ = 1)

- リスク:8%(シャープレシオ = 0.5)

- リスク:12%(シャープレシオ = 0.33)

- リスク:16%(シャープレシオ = 0.25)

- リスク:20%(シャープレシオ = 0.2)

※一般的な先進国株式ファンドはリスク18%程度

この5つの商品をそれぞれ1,000万円を運用し、毎年60万円(1ヶ月あたり5万円)取り崩したときに、何年で資産が枯渇するかをモンテカルロ法で計算します(いわゆる定額売却です)。

参考までに無リスク商品(たんす預金)を取り崩した場合には以下のようになります。

★無リスク資産を取り崩した場合

- 定期預金1,000万円を毎年60万円ずつ取り崩すと、17年で枯渇

- 利回り4%でまったくリスクのない商品(リスク:0%)で1,000万円を運用しながら毎年60万円ずつ取り崩すと、27年で枯渇

ファイナンシャルプランナーが考えるケースは、2番のような「利回りだけ高くてリスクがまったく無い商品」を前提にすることが多いです。

しかし、実際には「利回り4%で運用できそうなのに、27年よりも早く資産が無くなるケースもあるので、そこが問題だ」というのが、この記事で言いたいことです。

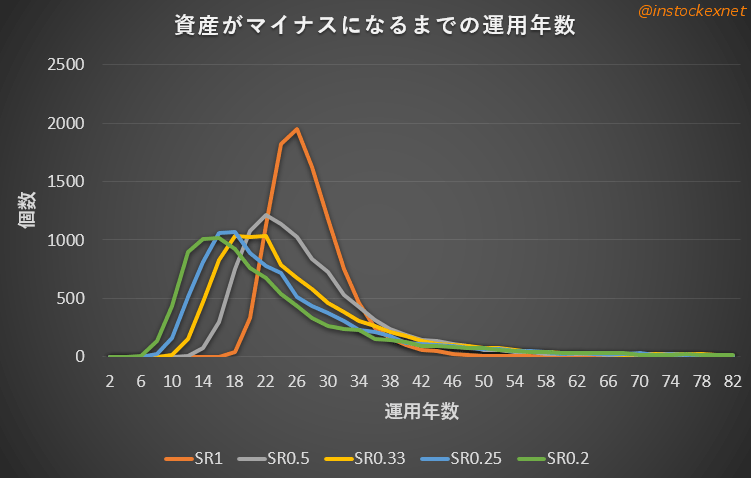

結果:リスクが高いほど、資産の枯渇は早くなる

以下のグラフに計算結果を示します。

出典:筆者作成

| リスク 4% SR = 1 |

リスク 8% SR = 0.5 |

リスク 12% SR = 0.33 |

リスク 16 % SR = 0.25 |

リスク 20% SR = 0.2 |

|

|---|---|---|---|---|---|

| 枯渇年数 (中央値) |

26 | 25 | 24 | 22 | 20 |

| 枯渇年数 (最短) |

16 | 12 | 9 | 7 | 4 |

| 20年目 評価額 (平均値) |

332 | 340 | 334 | 316 | 341 |

| 20年目 評価額 (中央値) |

314 | 271 | 180 | 72.5 | -32 |

| 20年目 評価額 (最頻値) |

276 | 199 | 74 | -311 | -215 |

| 20年目 資産がゼロ円 の確率 |

3.77 | 22.15 | 35.33 | 45.34 | 52.02 |

1,000万円の資産が枯渇する年数で見ると、リスク4%の場合は26年(中央値)持つのに対し、リスク20%の場合は20年(中央値)まで短くなります。

上述の「利回り4%でまったくリスクのない商品」は27年持つ計算でしたので、価格変動を伴う商品で運用しながら定額を取り崩すと、資産は想定よりも早く枯渇するとわかります。

一方、高いリスクは少数の「勝ち組」も生み出すので、38年以上運用できるケースも出現します。「リスクが高いとは、将来の着地点が大きく広がってしまう」ということですね。

ちなみにリスク4%(シャープレシオ = 1)でも、最短16年で資産がなくなる可能性もあります。運用しながら、定額で取り崩すって難しいですね。

シャープレシオの低い商品は定額取り崩しに向かない

金額単位で取り崩し額を決めると、シャープレシオの低い商品ほど早くお金がなくなる可能性があります。それも念頭に、老後資産の準備は行なうべきです。

例えば取り崩し方法を変えたり、定期預金などの安全資産も併せて持つのがよさそうですね。

[スポンサーリンク]

まとめ

- 利回り4%でリスクの異なる投資信託に1,000万円を投資。毎年60万円ずつ取り崩した際に、何年資産が持つかを求めた

- リスクが無い場合の年数は27年。一方、リスクがある場合には、シャープレシオが低くなる(リスクが高くなる)ほど、枯渇までの年数が短くなった

- 「老後資産を運用しながら取り崩し」という話は、ネットや書籍で語られるよりも難しいかもしれない。備えは万全にしておきたい

ネットや書籍、またはFPなどから「老後資金を利回りx%で運用しながら生活すると、定期預金よりもx年長持ちする」といった話を聞いた際には、この記事のことを思い出してくれるとうれしいです。

リターンに対してリスクが高いほど(シャープレシオが低いほど)、彼らの試算どおりの結果にはならないのです。