この記事は、例えば老後にどうやって投資信託を売却して生活費を得るのが良いのか、「出口戦略」を検証するものです。

ここでは、その手法の1つである「定額売却」について解説します。例えば将来「投信を毎月売却して、毎月5万円を得たい」と考えている時にはこの記事が役立つはずです。

ただ、問題点として、定額売却は金融危機時により多くの「口数」を減らしてしまうため、相場の回復に弱いデメリットがあります。単刀直入に述べると、タンス預金よりも早く資産がなくなるかもしれないのです。

というわけで、詳しく見ていきましょう!

[スポンサーリンク]

投資信託の定額売却の特徴

定額売却は、毎月(または毎年など)の受取金額を固定できる手法です。おそらく、運用初心者の方が投資信託を生活費に充てようと考えたときに、受取金額を優先して定額売却を選ぶ可能性があるのでは?と個人的には思います。

というのも、例えば、毎月5万円ずつ、または10万円ずつと受け取りたい時に選択できるので、生活費の予定を立てやすいのがメリットだからです。

しかし、現実には定額売却を選択するのは難しいと思います。

定額売却のデメリットは金融危機などで資産が大きく減った場合、金額固定で取り崩すと、より多くの口数を売却することになります。口数が大きく減ると、その後の相場での資産の回復力が失われます。

この手の運用は「いかに資産を減らさないか」が重要なので、受取金額ばかりに注目してしまうと、失敗してしまうと思うんです。

というわけで、定額売却のメリットとデメリットを実際にシミュレーションしてみてみましょう。

定額売却のシミュレーション

ここでは、日本株式に投資している「日経225ノーロードオープン」に1998年9月時点で2000万円を投資していると仮定し、以下の2つのケースで毎月定額での売却をシミュレーションしてみました。

★毎月の売却額

- ケース1:毎月5万円

- ケース2:毎月10万円

比較対象として、利息の付かない「2000万円のタンス預金」から同じ金額を取り崩し、投信の取り崩しとどちらが良かったか、も一緒に紹介します。

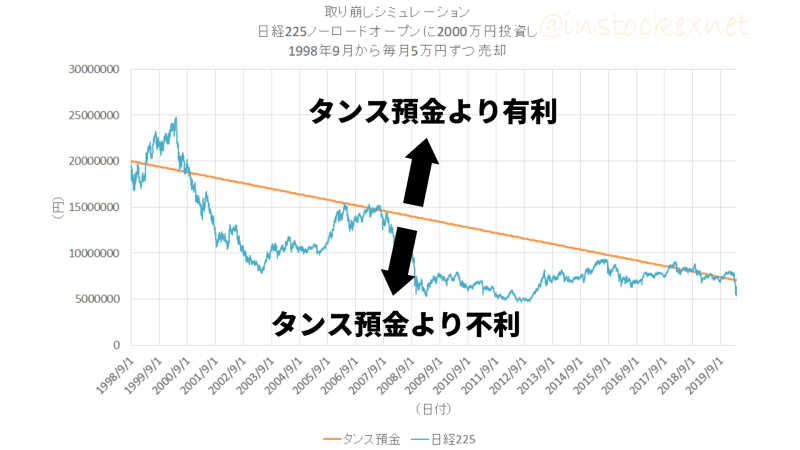

ケース1:1998年から毎月5万円の取り崩し→成功?

出典:SBI証券の基準価額をもとに筆者作成

★凡例

- 橙:タンス預金

- 青:日経225ノーロードオープン

このシミュレーションでは、わずかにタンス預金のほうが良かった結果になっています。ですが、この程度なら悪くないと思います。

1999年や2006年頃に資産が増えていますね。定額売却は、株価が大きく上がるか、取り崩し額を抑えることで、資産を保全しやすくなります。

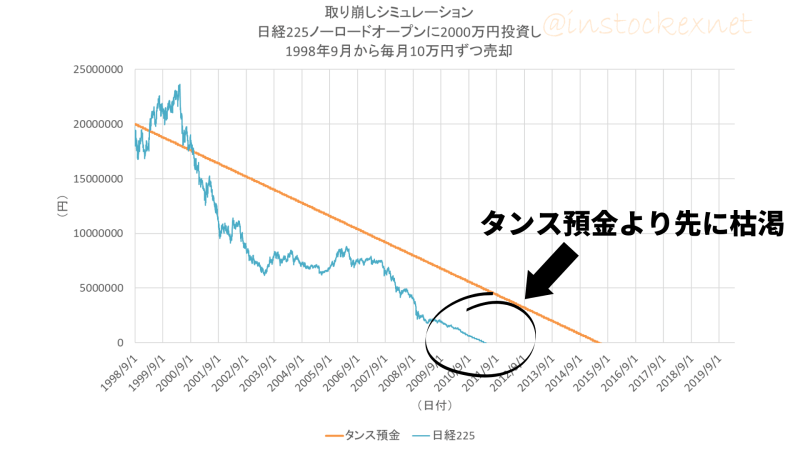

ケース1:1998年から毎月10万円の取り崩し→失敗

次は月10万円を取り崩すケース。

出典:SBI証券の基準価額をもとに筆者作成

★凡例

- 橙:タンス預金

- 青:日経225ノーロードオープン

こちらのケースでは、タンス預金(橙)が枯渇する前に、投信(青)の資産が枯渇してしまいました。つまり、このケースでは「投資信託に投資して、お金を長持ちさせる」という運用は失敗です。

よくある注意点

FPなどが書く老後資産のコンテンツで「利回りx%で運用しながら、毎月x円取り崩すと」みたいな仮定をすることが多いです。この仮定は定額売却を暗黙的に採用しているものです。

しかし、この記事で述べたように、毎月定額の取り崩しは、思ったより早期に資産がなくなる可能性があることを忘れないでください。

正直、ボラティリティ(価格変動)を考慮しないシミュレーションは非現実的なので、あまりうのみにしないほうが無難です(下記記事も併せて参照のこと)。

[スポンサーリンク]

まとめ

- 投資信託の「定額売却」をシミュレーション。定額売却のメリットは、毎月(または毎年など)の受取額を固定できること

- 定額売却のデメリットは、思ったよりも早く資産が枯渇する可能性があること。特に金融危機などで大きく資産が減った場合には注意

- 価格変動の大きな商品と定額売却は相性が悪い

個人的には、出口戦略に定額売却は採用しません。もし、定額売却を選択するにしても、「一度は換金したあとに、預金から取り崩す」ほうが安心なように思えます。

ただ、シチュエーションによって売却方法を変えるならば、株高時に定額売却を採用するのも悪くないかもしれませんね。他の取り崩し手法では、株高時に不必要なまでに口数を売却する可能性があるためです。