この記事は、例えば老後にどうやって投資信託を売却して生活費を得るのが良いのか、「出口戦略」を検証するものです。

今回は「定率売却」についてシミュレーションしたく思います。ここでは、投資信託の評価額のx%ずつ売っていくことを定率売却とします。

結論から述べると、定率売却は売却する率をコントロールすることで、資産を減らさずに運用できるのがメリットです。これは、投資信託の利益分だけをうまく売却するやり方ですね。

一方、1回あたりの売却額(入金額)が変動し、資産が減るほど入金額も減るデメリットもあります。なお、2020年現在で債券を中心に期待利回りがほとんどゼロの商品もあるので、取り崩す率の調整には綿密な計画が必要です。

では、詳しく見ていきましょう!

[スポンサーリンク]

定率売却の特徴

定率売却のメリットは、投資家にとって重要な権利である「口数」を減らしにくく、資産を長持ちさせやすい点です。他の2つの売却方法(定額売却と定口売却)は特定の状況下で必要以上に口数を減らしやすいのです。

定率売却で有名なものにアメリカの「FIREムーブメント(Financial Independence, Retire Early、経済的自立と早期リタイヤの略称)」があります。FIREムーブメントでは、リタイア後の生活費を得るために、インデックスファンドを「4%ずつ取り崩す」のです。

To cover their living expenses after retiring at a young age, FIRE devotees make small withdrawals from their savings, typically around 3% to 4% yearly(退職後の生活費を補うために年3~4%ずつ引き出す)

出典:Financial Independence, Retire Early (FIRE) | Investopedia

定率売却では、投資する商品の長期の期待利回りよりも、年間に売却する率を低く抑えることで、初めて資産を減らさずに運用できるようになります。FIREムーブメントで「3~4%」と言われる背景には、株式市場(特に米国株?)の期待利回りが6%程度であることが前提になっています。

そのため、実際には投資した資産の期待利回りに応じて、取り崩し率をうまくコントロールする必要があります。

定率売却のシミュレーション

ここでは、開始時点で資産が2000万円の評価額を持つと仮定し、毎月定率での売却をシミュレーションしました。

★今回のシミュレーション例

- ケース1:日本国債ファンド(2002~)。取り崩し率は年2%

- ケース2:先進国株式ファンド(2002~)。取り崩し率は年4%

※三井住友・日本債券インデックスファンドとインデックスファンド海外株式(為替ヘッジなし)の基準価額を利用

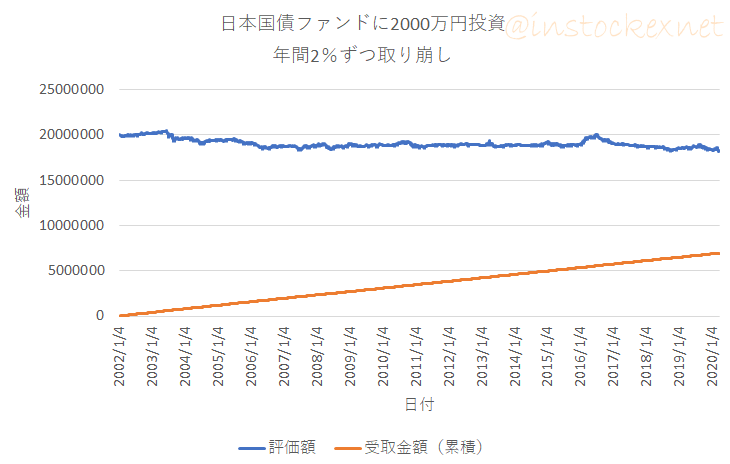

ケース1:日本国債ファンドに投資していたケース

まず以下のグラフ。これは投資している資産の評価額の推移(青)と、実際に受け取ったお金の累積(橙)を示しています。

出典:筆者作成

★凡例

- 青:保有する債券ファンドの評価額

- 橙:累積の受取金額

青線の評価額に注目してください。なんと、お金がほとんど減りませんね!

実は、この期間の日本債券は年率2%程度(20年平均)の利回りがあり、定率で取り崩した額と運用資産から得た利益がほとんど一致しているのです。そのため、利益分だけを取り崩す形となり、資産の大部分を維持できたのです。

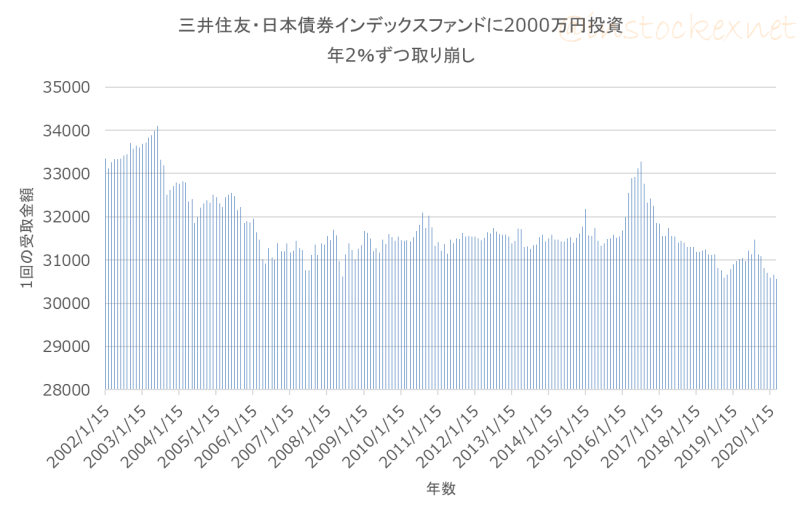

以下は実際の毎月の受取金額。

出典:筆者作成

定率売却では、受取金額と資産の残高が相関します。つまり資産が多いほど受取金額も多く、資産が少なくなるほど受取金額も減ります。このあたりは定口売却と似ていますね。

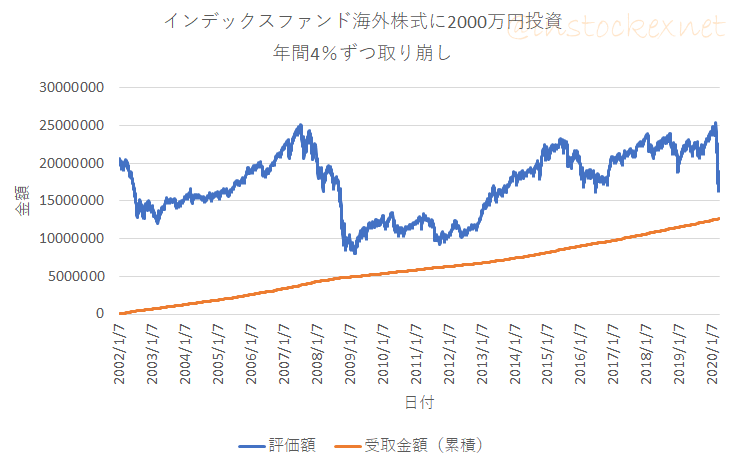

ケース2:先進国株式に投資していたケース

出典:筆者作成

★凡例

- 青:保有する株式ファンドの評価額

- 橙:累積の受取金額

こちらも同じ結果ですね。

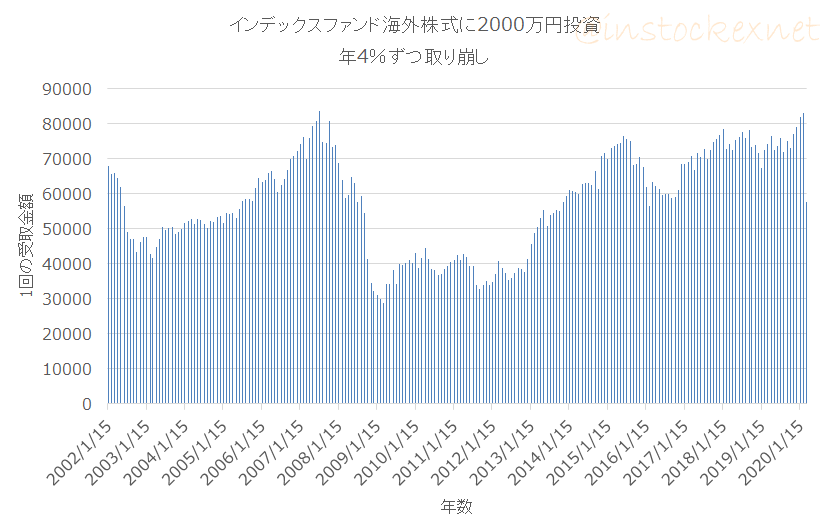

出典:筆者作成

受取金額も債券のケースと同じで、相場に応じて変わります。でも、毎月4~7万円取り崩しても、おおよそ2000万円前後の資産を維持できるなら、結構良いのでは?と感じます。

[スポンサーリンク]

まとめ

- 投資信託の「定率売却」をシミュレーション。定率売却はうまく利用することで、資産を減らさずに取り崩し可能

- 定率売却のデメリットは、受取金額が資産の影響を強く受けるため、毎月変動すること

- 資産の期待利回り以上の取り崩しを行うと、資産が減ってしまうので注意

定率売却が向いているのは、おそらく若くして資産を築いた方だと思います。いつまでも資産を市場に晒しているという意味では、「投資があまり好きではない人」には向かないかもしれませんね。